Skim Jaminan Kredit Perumahan (SJKP) merupakan inisiatif kerajaan yang membantu pembeli rumah pertama, khususnya golongan berpandapatan tidak tetap, mendapatkan pembiayaan dengan lebih mudah tanpa slip gaji. Semakan kelayakan boleh dibuat secara online melaluo laman web rasmi SKJP.

Berikut dikongsikan lebih lanjut tentang skim ini untuk makluman bersama.

Pengenalan Skim Jaminan Kredit Perumahan (SJKP)

Skim Jaminan Kredit Perumahan (SJKP) ialah inisiatif Kerajaan Malaysia yang diwujudkan bagi membantu rakyat, khususnya golongan berpendapatan tidak tetap seperti belia, pekerja gig, petani dan peniaga kecil, memiliki rumah kediaman sendiri.

Keperluan skim ini dikenal pasti sejak pembentangan Rang Undang-Undang Perbekalan (2008) pada tahun 2007, apabila kerajaan menyedari kesukaran golongan ini mendapatkan pembiayaan perumahan kerana tidak mempunyai pendapatan tetap atau slip gaji.

Bagi mengatasi masalah tersebut, Syarikat Jaminan Kredit Perumahan Berhad telah ditubuhkan pada 6 Disember 2007 sebagai syarikat milik penuh Menteri Kewangan Diperbadankan untuk menyediakan jaminan kerajaan kepada institusi kewangan.

Inisiatif ini terus diperkasakan melalui pengumuman Belanjawan 2023 dan seterusnya Belanjawan 2025, dengan had pembiayaan sehingga RM500,000, tanpa deposit, tempoh bayaran balik sehingga 35 tahun serta syarat kelulusan kredit yang lebih fleksibel.

Skim ini terbuka kepada semua warganegara Malaysia berumur 18 tahun ke atas dan bertujuan meningkatkan kadar pemilikan rumah negara.

Dengan adanya SJKP, lebih ramai rakyat yang mempunyai kemampuan membayar ansuran bulanan tetapi tidak mempunyai pendapatan tetap berpeluang untuk merealisasikan impian memiliki rumah sendiri.

Jenis-jenis SJKP

Terdapat dua jenis Skim Jaminan Kredit Perumahan yang perlu anda tahu iaitu:

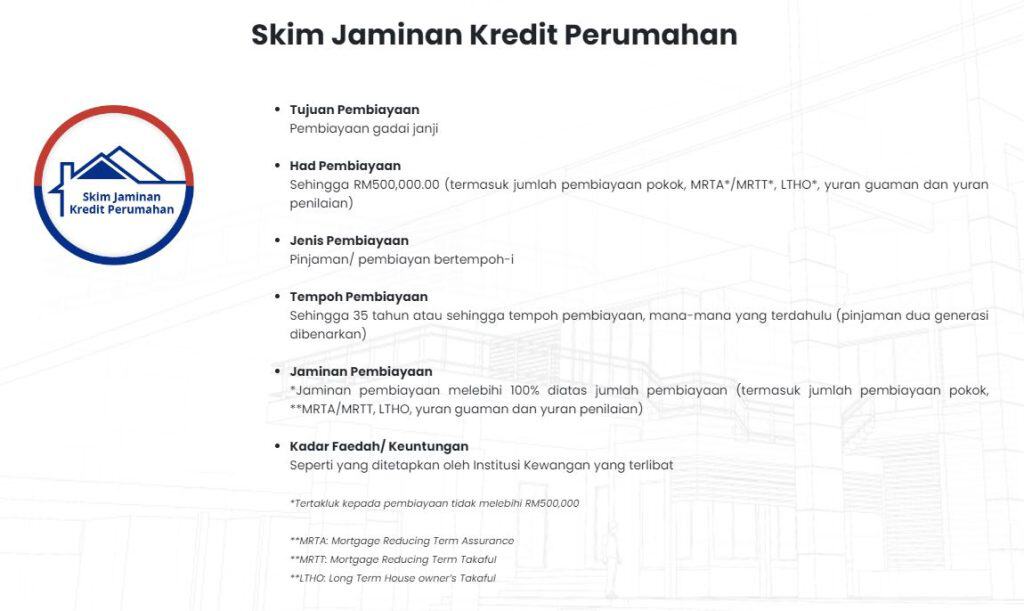

1. Skim SJKP

- Tujuan Pembiayaan: Pembiayaan Gadai Janji

- Had Pinjaman: RM500,000 dan ke bawah(termasuk jumlah pembiayaan pokok, MRTA*/MRTT*, LTHO*, yuran guaman dan yuran penilaian)

- Jenis Pembiayaan: Pinjaman/ pembiayan bertempoh-i

- Tempoh Pinjaman: 35 tahun atau mana-mana tempoh yang lebih awal (pinjaman dua generasi dibenarkan

- Jaminan Pinjaman: *Jaminan pembiayaan melebihi 100% diatas jumlah pembiayaan (termasuk jumlah pembiayaan pokok, **MRTA/MRTT, LTHO, yuran guaman dan yuran penilaian)

- Kadar Faedah/ Keuntungan: Seperti yang ditetapkan oleh Institusi Kewangan yang terlibat

*Tertakluk kepada pembiayaan tidak melebihi RM500,000

**MRTA: Mortgage Reducing Term Assurance

**MRTT: Mortgage Reducing Term Takaful

**LTHO: Long Term House owner’s Takaful

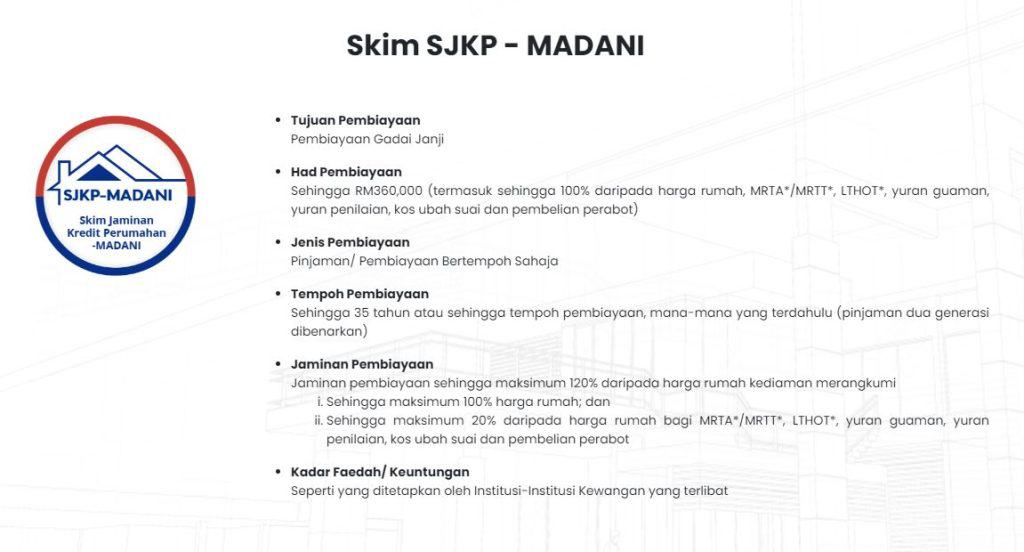

2. Skim SJKP – MADANI

- Tujuan Pembiayaan: Pembiayaan Gadai Janji

- Had Pembiayaan: Sehingga RM360,000 (termasuk sehingga 100% daripada harga rumah, MRTA*/MRTT*, LTHOT*, yuran guaman, yuran penilaian, kos ubah suai dan pembelian perabot)

- Jenis Pembiayaan: Pinjaman/ Pembiayaan Bertempoh Sahaja

- Tempoh Pembiayaan: Sehingga 35 tahun atau sehingga tempoh pembiayaan, mana-mana yang terdahulu (pinjaman dua generasi dibenarkan)

- Jaminan Pembiayaan: Jaminan pembiayaan sehingga maksimum 120% daripada harga rumah kediaman merangkumi

- Sehingga maksimum 100% harga rumah; dan

- Sehingga maksimum 20% daripada harga rumah bagi MRTA*/MRTT*, LTHOT*, yuran guaman, yuran penilaian, kos ubah suai dan pembelian perabot

- Kadar Faedah/ Keuntungan: Seperti yang ditetapkan oleh Institusi-Institusi Kewangan yang terlibat

Kriteria Kelayakan

- Warganegara Malaysia berumur 18 tahun keatas. Pinjaman dua generasi dibenarkan

- Kategori berpendapatan tidak tetap atau bekerja sendiri

- Kategori berpendapatan tetap

- Pembelian kali pertama rumah kediaman baru atau rumah sedia ada atau rumah lelongan untuk didiami

- Terbuka untuk rumah kediaman baru atau rumah sedia ada atau rumah lelongan

- Jumlah bayaran balik kesemua pinjaman pemohon tidak melebihi 65% pendapatan kasar bulanan

- Tiada rekod tertunggak CCRIS* melebihi 2 bulan bagi tempoh 12 bulan terkini

- Tiada lain-lain rekod kredit yang negatif dalam tempoh 24 bulan

*CCRIS: Central Credit Reference Information System

Cara Semak Kelayakan Permohonan

Untuk menyemak kelayakan permohonan Skim Jaminan Kredit Perumahan (SJKP), anda boleh menilai diri sendiri melalui tiga soalan mudah berikut:

1. Adakah anda Warganegara Malaysia berumur 18 tahun ke atas?

(✅ YA / ❌ TIDAK)

2. Adakah anda Pembeli kali pertama rumah kediaman baru / rumah sedia ada / rumah lelongan untuk didiami?

(✅ YA / ❌ TIDAK)

Sekiranya jawapan anda bagi kebanyakan soalan di atas adalah “YA”, anda berkemungkinan layak untuk memohon Skim Jaminan Kredit Perumahan (SJKP).

Untuk mendapatkan maklumat lanjut atau membuat pertanyaan berkaitan kelayakan dan permohonan, anda boleh melayari puatan ini : Semak Kelayakan SJKP

Dokumen Diperlukan

Berikut merupakan dokumen-dokumen penting yang perlu disertakan oleh pemohon Skim Jaminan Kredit Perumahan (SJKP) :

- Kediaman / Rumah

- Perjanjian asal Jual Beli/ borang tempahan/ resit bayaran muka

- Pendapatan

- Penyata akaun Bank atau deposit 6 bulan terkini (jika ada)

- Cukai Pendapatan/ Penyata KWSP Terkini

- Surat pengesahan pekerjaan

- Dokumen Sokongan Lain

- Salinan Kad Pengenalan pemohon

- Surat pengesahan majikan (jika ada)

- Lesen perniagaan; atau kad pendaftaran Nelayan; atau permit teksi (yang mana berkenaan)

- Surat akuan bekerja sendiri atau penyata pendapatan yang disahkan oleh JKKK atau penjawat kerajaan Kategori A, Penghulu/Ketua Kampung atau Pengurus Cawangan Bank

*JKKK: Jawatankuasa Kemajuan dan Kemakmuran Kampung

Tempoh Pembayaran Pembiayaan

Pihak SJKP membenarkan jaminan untuk tempoh pembayaran sehingga 35 tahun atau usia peminjam 65 tahun, mana-mana yang terdahulu.

Tetapi ianya bergantung kepada syarat pembiayaan yang dikeluarkan oleh institusi-institusi kewangan sama ada mereka membenarkan tempoh pembiayaan berkenaan.

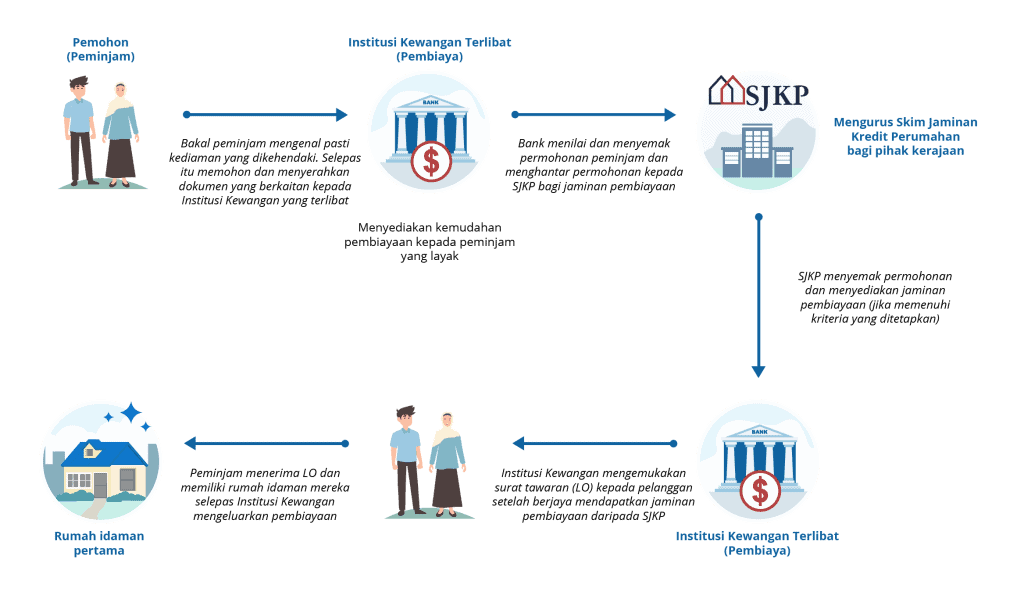

Cara Permohonan Skim Jaminan Kredit Perumahan 2026

Secara umumnya, proses permohonan untuk apply loan / beli rumah tanpa slip gaji di bawah SJKP ini adalah seperti berikut:

- Mengenalpasti rumah yang ingin dibeli dan mendapatkan dokumen berkaitan seperti draf perjanjian jual beli / resit bayaran tempahan.

- Menyediakan dokumen sokongan sumber pendapatan seperti penyata akaun simpanan, Lesen Perniagaan, Kad Pendaftaran Nelayan atau lain-lain dokumen sokongan aktiviti jual beli

- Dapatkan surat pengesahan pendapatan daripada individu yang dibenarkan (Pegawai Kerajaan Kategori A, Pengerusi Jawatankuasa Kemajuan dan Keselamatan Kampung (JKKK), Penghulu atau wakil yang terpilih). Surat itu hendaklah menyatakan nama, nombor kad pengenalan, sumber pendapatan, purata pendapatan bulanan, tempat perniagaan dan tempoh berniaga. Sila dapatkan dua surat berasingan sekiranya kedua-dua suami dan isteri mempunyai sumber pendapatan berasingan. Untuk kakitangan bergaji, sila bawakan penyata gaji dan penyata EPF.

- Sila bawa semua dokumen yang dinyatakan dan mohonlah pembiayaan perumahan dimana-mana cawangan institusi-institusi kewangan yang terdekat yang menyertai skim jaminan ini.

Senarai Institusi Kewangan SKJP

Antara institusi-institusi kewangan utama SKJP yang terlibat adalah seperti berikut:

- Affin Bank

- Agro Bank

- Alliance Bank

- Alliance Islamic Bank

- AmBank Islamic

- Bank Islam

- Bank Muamalat

- Bank Rakyat

- BSN

- Hong Leong Bank

- Hong Leong Islamic Bank

- Maybank

- Maybank Islamic

- MBSB Bank

- RHB Islamic

Maklumat Lanjut

Rujuk laman web rasmi Skim Jaminan Kredit Perumahan. Anda juga boleh hubungi pada alamat atau nombor berikut:

Syarikat Jaminan Kredit Perumahan Berhad (798619-K)

Tingkat 12, Bangunan Setia 1,

15 Lorong Dungun,Bukit Damansara,

50490 Kuala Lumpur.

Tel: 03-2096 5000

Faks: 03-2096 5090

E-mel: [email protected]

NOTA:

SJKP tidak pernah melantik mana-mana ejen, pihak ketiga atau wakil untuk bertindak bagi pihak mereka. Semua permohonan hendaklah dikemukakan melalui institusi-institusi kewangan yang mengambil bahagian. Orang ramai dinasihatkan supaya tidak berurusan dengan individu yang membuat dakwaan bahawa mereka mewakili SJKP. Untuk sebarang pertanyaan, sila hubungi SJKP di 03-2096 5000 atau institusi-institusi kewangan yang berhampiran dengan anda.⠀

Soalan Lazim Skim Jaminan Kredit Perumahan

Untuk mengetahui lebih lanjut tentang SKJP, sila rujuk soalan lazim berikut:

Skim ini terbuka untuk semua warganegara Malaysia yang berumur 18 tahun dan ke atas.

Ya. Skim Jaminan Kredit Perumahan adalah untuk menjamin pembiayaan perumahan bagi golongan yang tidak mempunyai bukti pendapatan bulanan yang tetap tanpa mengira jenis pekerjaan.

Ya. Permohonan bersama (oleh suami dan isteri) boleh dilakukan.

Tempoh pembiayaan ialah sehingga 35 tahun atau sehingga tempoh pembiayaan, mana-mana yang terdahulu (pinjaman dua generasi dibenarkan).

Pembiayaan 2 generasi boleh dilakukan untuk memanjangkan tempoh pembayaran. Tempoh pembayaran akan dikira berdasarkan usia anak dan dengan syarat umur anak hendaklah sekurang-kurangnya 18 tahun pada tarikh permohonan. Namun, ianya bergantung kepada syarat khusus yang dikeluarkan oleh pihak institusi kewangan.

Tidak. Skim ini juga terbuka kepada pembelian rumah kediaman daripada pemaju swasta.

Skim Jaminan Kredit Perumahan merangkumi pembelian rumah kos rendah dan sederhana, sama ada sedang dibina atau telah siap, rumah sedia ada daripada penjual atau lelongan.

Tidak. Skim Jaminan Kredit Perumahan tidak menjamin pembiayaan bagi tujuan pembiayaan semula.

Tidak. Skim Jaminan Kredit Perumahan ini adalah khusus untuk pembelian rumah kediaman sahaja.

Skim Jaminan Kredit Perumahan adalah untuk pembelian kali pertama rumah kediaman baru atau rumah sedia ada atau rumah lelongan untuk diduduki, tertakluk kepada pembiayaan maksima RM500,000.

Tidak. Buat masa ini Skim Jaminan Kredit Perumahan tidak menjamin pembiayaan perumahan untuk pembinaan rumah.

Pihak SJKP tidak mengenakan syarat-syarat tertentu ke atas pemohon. Akan tetapi, pemohon haruslah mematuhi / memenuhi syarat-syarat yang ditentukan oleh pihak institusi kewangan.

Permohonan mestilah dibuat di mana-mana cawangan institusi-institusi kewangan yang turut serta dalam skim ini dan bukan secara terus ke pejabat SJKP.

Tiada caj / yuran yang dikenakan oleh SJKP kepada peminjam.

Ya, anda boleh beli rumah tanpa slip gaji di bawah Skim Jaminan Kredit Perumahan SJKP. SJKP diuruskan oleh Prokhas Sdn Bhd, juga merupakan syarikat milik penuh Menteri Kewangan Diperbadankan.

Baca juga: