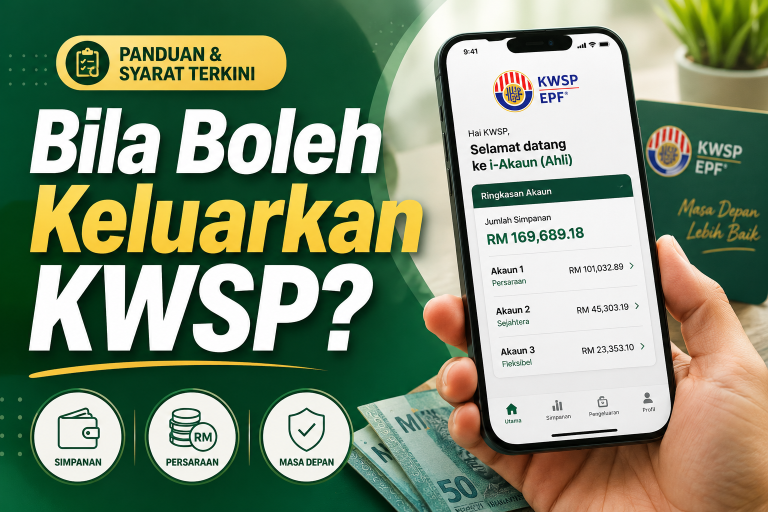

Simpanan Kumpulan Wang Simpanan Pekerja (KWSP) kekal sebagai instrumen kewangan terpenting bagi rakyat Malaysia.

Sejak penstrukturan semula pada tahun 2024 dan penambahbaikan polisi dalam Bajet 2026, sistem pengeluaran kini lebih fleksibel namun tetap memfokuskan kecukupan persaraan.

Rujuk info penuh mengenai pengeluaran KWSP mengikut umur dan syarat-syaratnya di bawah.

Apa Itu KWSP?

KWSP (Kumpulan Wang Simpanan Pekerja) adalah sebuah institusi keselamatan sosial di bawah Kementerian Kewangan Malaysia.

Fungsinya adalah menguruskan simpanan hari tua bagi pekerja sektor swasta dan pekerja tidak berpencen di sektor awam melalui caruman bulanan daripada majikan dan pekerja.

Faedah & Manfaat Ahli:

Selain daripada simpanan tunai, ahli KWSP menikmati beberapa faedah utama:

- Dividen Tahunan: Menikmati dividen bagi setiap akaun (termasuk Akaun Fleksibel). Kadar dividen minimum bagi Simpanan Konvensional adalah 2.50%, manakala Simpanan Shariah tertakluk kepada prestasi pelaburan.

- Bantuan Kematian: Waris ahli layak menerima bantuan RM2,500 sekiranya ahli meninggal dunia sebelum umur 60 tahun (tertakluk kepada syarat).

- Bantuan Hilang Upaya: Ahli layak menerima bantuan RM5,000 jika disahkan mengalami hilang upaya kekal sebelum berumur 60 tahun.

- Pelepasan Cukai Pendapatan: Caruman KWSP dan caruman sukarela layak mendapat pelepasan cukai tahunan.

Berapa Jenis Akaun KWSP?

1. Untuk Ahli Bawah Umur 55 Tahun (3 Akaun)

Setiap caruman bulanan anda akan dibahagikan secara automatik kepada tiga akaun ini:

- Akaun 1 (Akaun Persaraan): 75% daripada caruman. Simpanan teras untuk hari tua (hanya boleh keluar pada umur 55 atau untuk pelaburan unit amanah tertentu).

- Akaun 2 (Akaun Sejahtera): 15% daripada caruman. Untuk kegunaan kitaran hidup (perumahan, pendidikan, kesihatan, dan pengeluaran umur 50 tahun).

- Akaun 3 (Akaun Fleksibel): 10% daripada caruman. Boleh dikeluarkan pada bila-bila masa untuk sebarang tujuan (minimum RM50).

2. Untuk Ahli Umur 55 Tahun ke Atas (2 Akaun)

Apabila anda mencapai usia 55 tahun, sistem akaun anda bertukar:

- Akaun 55: Semua baki dari Akaun 1, 2, dan 3 tadi akan digabungkan ke sini. Anda boleh mengeluarkan simpanan secara i‑Emas (bayaran bulanan) atau membuat pengeluaran penuh daripada akaun ini pada bila‑bila masa.

- Akaun Emas: Jika anda masih bekerja selepas umur 55, caruman baharu daripada anda dan majikan akan dimasukkan ke akaun ini. Ia hanya boleh dikeluarkan sepenuhnya apabila anda mencapai umur 60 tahun.

Bila Boleh Keluarkan KWSP Akaun 1 & 2?

Wang KWSP boleh dikeluarkan pada bila-bila masa melalui Akaun Fleksibel (Akaun 3) dengan amaun minimum RM50.

Anda juga boleh mengeluarkan sebahagian atau kesemua simpanan apabila mencapai umur 50 tahun (Akaun Sejahtera), 55 tahun (Akaun Persaraan), dan 60 tahun (Akaun Emas).

Masa & Syarat Pengeluaran KWSP Akaun 1 & 2

1. Akaun Persaraan (Akaun 1)

Akaun ini bertujuan untuk simpanan jangka panjang bagi persaraan ahli.

- Masa Pengeluaran: Hanya boleh dikeluarkan sepenuhnya apabila mencapai umur 55 tahun.

- Syarat Pengeluaran Pra-Persaraan:

- Skim Pelaburan Ahli (MIS): Ahli boleh melaburkan sehingga 30% daripada jumlah lebihan simpanan asas (mengikut jadual umur) melalui institusi pengurusan dana yang diluluskan.

- Simpanan Melebihi RM1 Juta: Ahli yang mempunyai simpanan melebihi RM1 juta boleh mengeluarkan amaun lebihan tersebut.

- Sebab Khas: Dibenarkan bagi kes kematian, kehilangan upaya, atau meninggalkan negara secara kekal.

Sumber: Laman web rasmi KWSP

2. Akaun Sejahtera (Akaun 2)

Akaun ini direka untuk memenuhi keperluan kesejahteraan semasa sebelum bersara.

- Masa Pengeluaran: Boleh dikeluarkan pada bila-bila masa tertakluk kepada tujuan yang diluluskan atau apabila mencapai umur 50 tahun.

- Tujuan/Syarat Pengeluaran Utama:

- Umur 50 Tahun: Pengeluaran sebahagian atau keseluruhan simpanan dalam akaun ini untuk persediaan persaraan.

- Haji: Membantu membiayai perbelanjaan asas menunaikan ibadah haji.

- Perumahan: Membeli, membina, atau mengurangkan baki pinjaman rumah.

- Pendidikan: Membiayai yuran pengajian untuk ahli, pasangan, atau anak-anak di peringkat tinggi.

- Kesihatan: Menampung kos rawatan penyakit kritikal atau peralatan kesihatan yang diluluskan

BACA JUGA: Pengeluaran KWSP Akaun 1,2,3 – Syarat & Cara Mohon

Maklumat Lanjut & Soalan Lazim Pengeluaran KWSP Akaun 1 & 2

Untuk maklumat lanjut berkaitan proses pengeluaran beserta dokumen yang diperlukan, rujuk saluran rasmi KWSP di:

- Laman web rasmi : https://www.kwsp.gov.my / https://www.kwsp.gov.my/ms/korporat/hubungi-kami

- Facebook : Kumpulan Wang Simpanan Pekerja

- Hotline : 03-8922 6000

Anda hanya boleh mengeluarkan semua simpanan apabila mencapai umur 55 tahun. Pada usia ini, Akaun 1, 2, dan 3 akan digabungkan menjadi Akaun 55, dan anda bebas mengeluarkan sebahagian atau kesemuanya pada bila-bila masa.

Boleh. Akaun 2 (Akaun Sejahtera) boleh diakses untuk tujuan “Kitaran Hidup” seperti:

– Umur 50 Tahun: Pengeluaran sebahagian atau semua baki Akaun 2 sebagai persediaan persaraan.

– Perumahan: Membeli/membina rumah atau membayar ansuran bulanan rumah.

– Pendidikan: Membayar yuran pengajian (diri sendiri atau anak).

– Kesihatan: Rawatan penyakit kritikal atau peralatan perubatan.

– Haji: Membantu kos pendaftaran atau tambahan haji (had 2026: RM10,000).

Pengeluaran Akaun 1 adalah sangat terhad kerana ia simpanan teras. Ia boleh dikeluarkan untuk tujuan tertentu sahaja bergantung baki simpanan, seperti:

– Skim Pelaburan Ahli (SPA): Jika simpanan anda melebihi Simpanan Asas (RM290,000 untuk tahun 2026), anda boleh keluarkan sebahagian untuk dilaburkan dalam unit amanah.

– Lebihan RM1.1 Juta: Ahli yang mempunyai simpanan melebihi RM1.1 juta boleh mengeluarkan jumlah lebihan tersebut.

– Kematian/Hilang Upaya: Pengeluaran penuh dibenarkan atas faktor kecemasan kesihatan kronik atau kematian.

Bagi permohonan melalui i-Akaun, wang biasanya dikreditkan ke bank anda dalam tempoh 3 hingga 7 hari bekerja selepas kelulusan.

Simpanan yang hanya boleh dikeluarkan sepenuhnya apabila mencapai umur 60 tahun ialah Akaun Emas.

Tidak boleh. Pengeluaran perubatan hanya dibenarkan untuk penyakit kritikal yang disenarai KWSP.

Boleh, anda dibenarkan mengeluarkan simpanan daripada Akaun 2 (Akaun Sejahtera) untuk membeli atau membina rumah kedua, namun ia tertakluk kepada syarat-syarat tertentu.