SST – Dasar Cukai Jualan & Cukai Perkhidmatan 2026 merupakan penambahbaikan dasar percukaian yang dilaksanakan Kerajaan bagi menyokong pertumbuhan ekonomi, menjaga kebajikan rakyat serta memperkukuh daya saing perniagaan.

Pelaksanaan SST 2026 memberi tumpuan kepada pendekatan yang lebih adil, bersasar dan berhemah sejajar dengan aspirasi Kerajaan MADANI.

Ketahui info penuh tentang semakan cukai SST dalam artikel ini.

Baca juga: Maksud GST, Kelebihan dan Perbandingan Dengan SST

Siaran Media Kementerian Kewangan

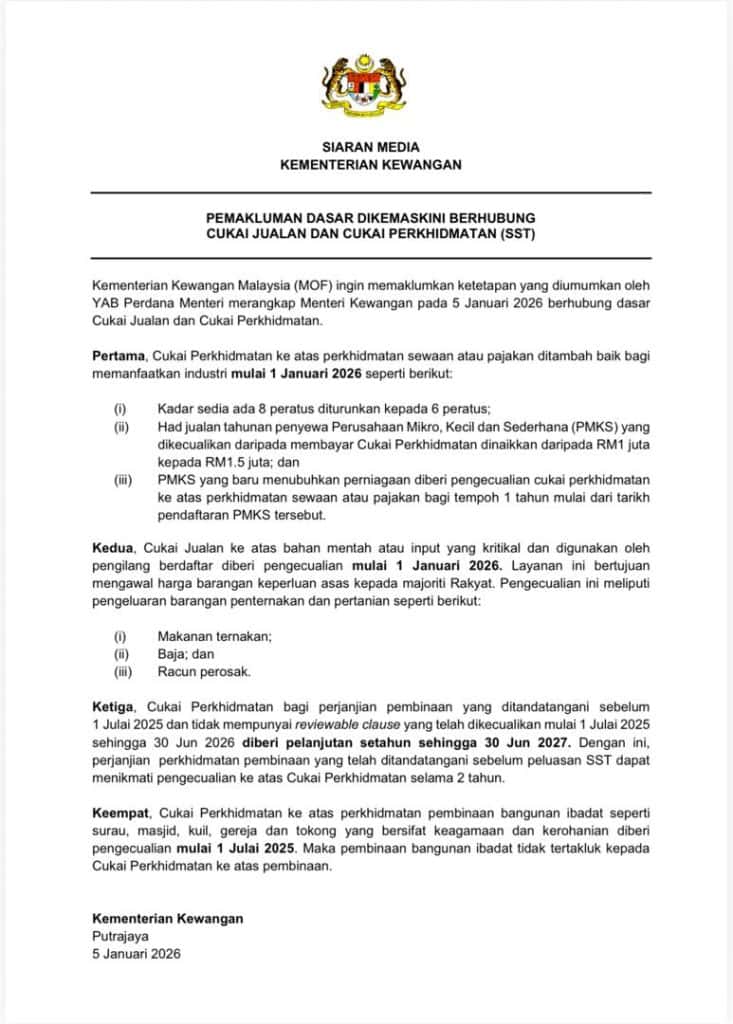

SIARAN MEDIA BERKENAAN PEMAKLUMAN DASAR DIKEMASKINI BERHUBUNG CUKAI JUALAN DAN CUKAI PERKHIDMATAN (SST)

Kementerian Kewangan Malaysia (MOF) ingin memaklumkan ketetapan yang diumumkan oleh YAB Perdana Menteri merangkap Menteri Kewangan pada 5 Januari 2026 berhubung dasar Cukai Jualan dan Cukai Perkhidmatan.

Pertama, Cukai Perkhidmatan ke atas perkhidmatan sewaan atau pajakan ditambah baik bagi memanfaatkan industri mulai 1 Januari 2026 seperti berikut:

(i) Kadar sedia ada 8 peratus diturunkan kepada 6 peratus;

(ii) Had jualan tahunan penyewa Perusahaan Mikro, Kecil dan Sederhana (PMKS) yang dikecualikan daripada membayar Cukai Perkhidmatan dinaikkan daripada RM1 juta kepada RM1.5 juta; dan

(iii) PMKS yang baru menubuhkan perniagaan diberi pengecualian cukai perkhidmatan ke atas perkhidmatan sewaan atau pajakan bagi tempoh 1 tahun mulai dari tarikh pendaftaran PMKS tersebut.

Kedua, Cukai Jualan ke atas bahan mentah atau input yang kritikal dan digunakan oleh pengilang berdaftar diberi pengecualian mulai 1 Januari 2026. Layanan ini bertujuan mengawal harga barangan keperluan asas kepada majoriti rakyat. Pengecualian ini meliputi pengeluaran barangan penternakan dan pertanian seperti berikut:

(i) Makanan ternakan;

(ii) Baja; dan

(iii) Racun perosak.

Ketiga, Cukai Perkhidmatan bagi perjanjian pembinaan yang ditandatangani sebelum 1 Julai 2025 dan tidak mempunyai reviewable clause yang telah dikecualikan mulai 1 Julai 2025 sehingga 30 Jun 2026 diberi pelanjutan setahun sehingga 30 Jun 2027. Dengan ini, perjanjian perkhidmatan pembinaan yang telah ditandatangani sebelum peluasan SST dapat menikmati pengecualian ke atas Cukai Perkhidmatan selama 2 tahun.

Keempat, Cukai Perkhidmatan ke atas perkhidmatan pembinaan bangunan ibadat seperti surau, masjid, kuil, gereja dan tokong yang bersifat keagamaan dan kerohanian diberi pengecualian mulai 1 Julai 2025. Maka pembinaan bangunan ibadat tidak tertakluk kepada Cukai Perkhidmatan ke atas pembinaan.

Kementerian Kewangan

Putrajaya

5 Januari 2026

Apa itu Cukai SST?

Cukai SST merujuk kepada Cukai Jualan dan Perkhidmatan (Sales and Service Tax) yang diperkenalkan semula di Malaysia pada 1 September 2018 bagi menggantikan Cukai Barang dan Perkhidmatan (GST).

Sistem percukaian ini terbahagi kepada dua komponen utama iaitu Cukai Jualan (CJ / Sales Tax) dan Cukai Perkhidmatan (CP / Service Tax).

1. Cukai Jualan (CJ / Sales Tax)

Cukai ini dikenakan ke atas barang bercukai yang dihasilkan dalam negara oleh pengilang berdaftar atau barang yang diimport ke Malaysia. Kadar cukai biasanya adalah 5% atau 10%, bergantung pada jenis barangan.

Contoh barangan dikenakan Cukai Jualan:

- Elektronik (contoh: peti sejuk, televisyen)

- Pakaian

- Minuman berkarbonat

Namun, barangan keperluan asas seperti makanan asas, ubat-ubatan dan buku biasanya dikecualikan daripada cukai ini.

2. Cukai Perkhidmatan (CP / Service Tax)

Cukai ini dikenakan ke atas perkhidmatan tertentu yang disediakan oleh penyedia perkhidmatan berdaftar di dalam Malaysia. Kadar cukai standard adalah 6%.

Contoh perkhidmatan dikenakan Cukai Perkhidmatan:

- Perkhidmatan profesional (contoh: perakaunan, guaman)

- Hotel dan penginapan

- Restoran dan makanan

- Telekomunikasi

Dasar Cukai Jualan & Cukai Perkhidmatan 2026

Berkuat kuasa 5 Januari 2026, Kerajaan melaksanakan penambahbaikan terhadap Cukai Jualan dan Cukai Perkhidmatan (SST) bagi merancakkan pertumbuhan ekonomi serta mengurangkan beban rakyat dan sektor perniagaan.

Antara penambahbaikan utama:

- Pengurangan kadar cukai perkhidmatan sewaan/pajakan

- Peningkatan had jualan dikecualikan cukai

- Pengecualian cukai bagi input kritikal sektor pertanian

- Pengecualian cukai pembinaan bangunan ibadat

Langkah ini mencerminkan komitmen Kerajaan MADANI untuk memastikan pelaksanaan sistem percukaian yang lebih adil, bersasar serta berhemah.

Objektif Cukai SST

1. Meluaskan Ruang Fiskal

Kedudukan ruang fiskal negara yang lebih kukuh akan membolehkan kerajaan melaksanakan lebih banyak inisiatif dan bantuan kepada rakyat, sekaligus membantu mengurangkan kesan kenaikan kos sara hidup.

Contoh bantuan: Sumbangan Tunai Rahmah (STR) dan SARA.

2. Barangan Asas Dikecualikan

Kerajaan memberi jaminan bahawa golongan rentan tidak akan terjejas kerana tiada kenaikan kadar cukai jualan bagi barangan keperluan asas.

3. Manfaat SST Untuk Kesejahteraan Rakyat

Hasil daripada cukai akan digunakan untuk menambah baik perkhidmatan awam kepada rakyat, termasuk bantuan semasa bencana, meningkatkan kualiti perkhidmatan kesihatan dan pendidikan.

4. Percukaian Bersasar

Pelaksanaan sistem percukaian SST adalah lebih mudah difahami dan bersifat bersasar.

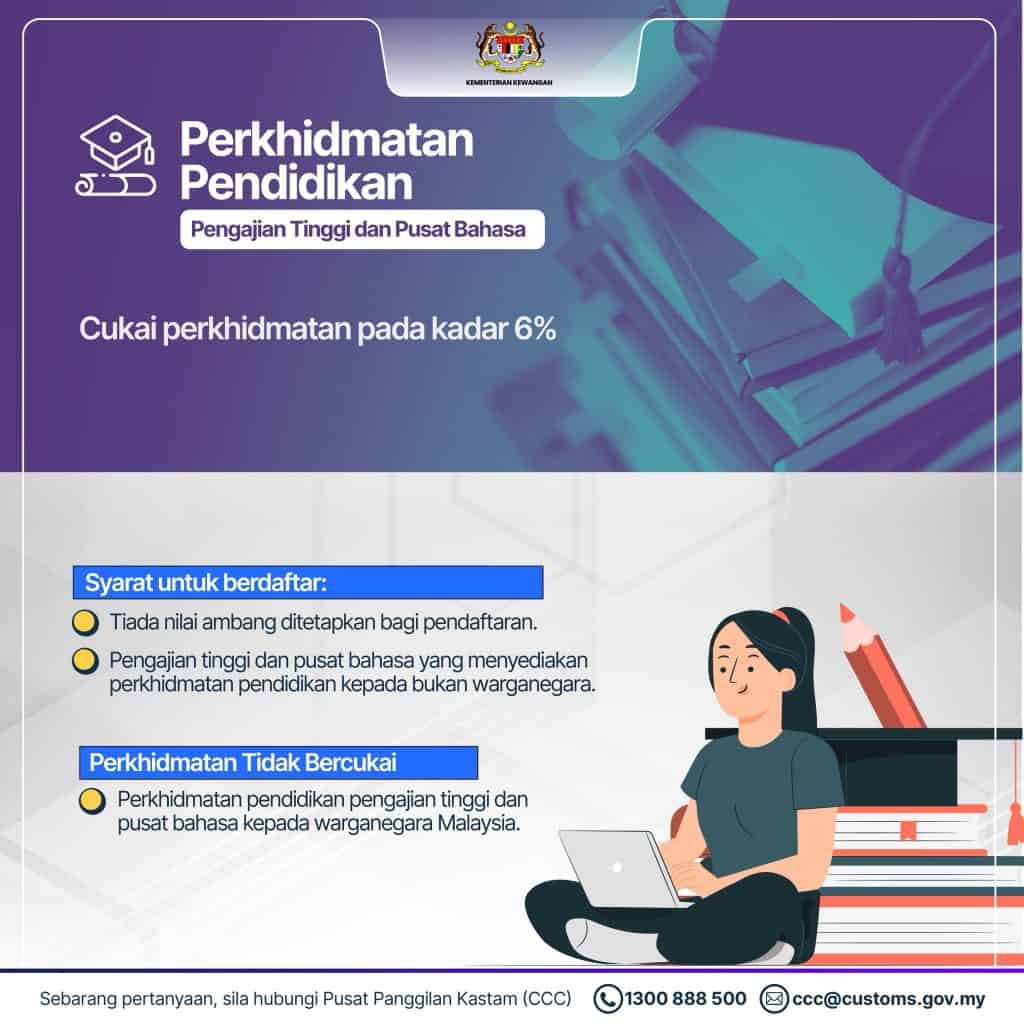

Sebagai contoh, cukai perkhidmatan dikenakan ke atas pendidikan tinggi dan penjagaan kesihatan swasta hanya kepada bukan warganegara Malaysia.

5. Ke Arah Menjadikan SST Sebagai Cukai Yang Progresif

Semakan semula kadar cukai jualan dan peluasan skop cukai perkhidmatan dilakukan secara bersasar. Cukai hanya dikenakan ke atas perkhidmatan bukan keperluan dan barangan pilihan, bukan ke atas keperluan asas rakyat.

Baca juga: Road Tax Calculator 2025: Cara Kira Cukai Jalan Kenderaan

Tarikh Berkuat kuasa

Cukai Jualan dan Cukai Perkhidmatan (SST) telah dikuatkuasakan bermula 5 Januari 2026 (Isnin).

Peluasan Skop Cukai Perkhidmatan

Peluasan skop cukai perkhidmatan akan merangkumi beberapa aspek iaitu:-

- Perkhidmatan Sewaan atau Pajakan

- Perkhidmatan Kerja Pembinaan

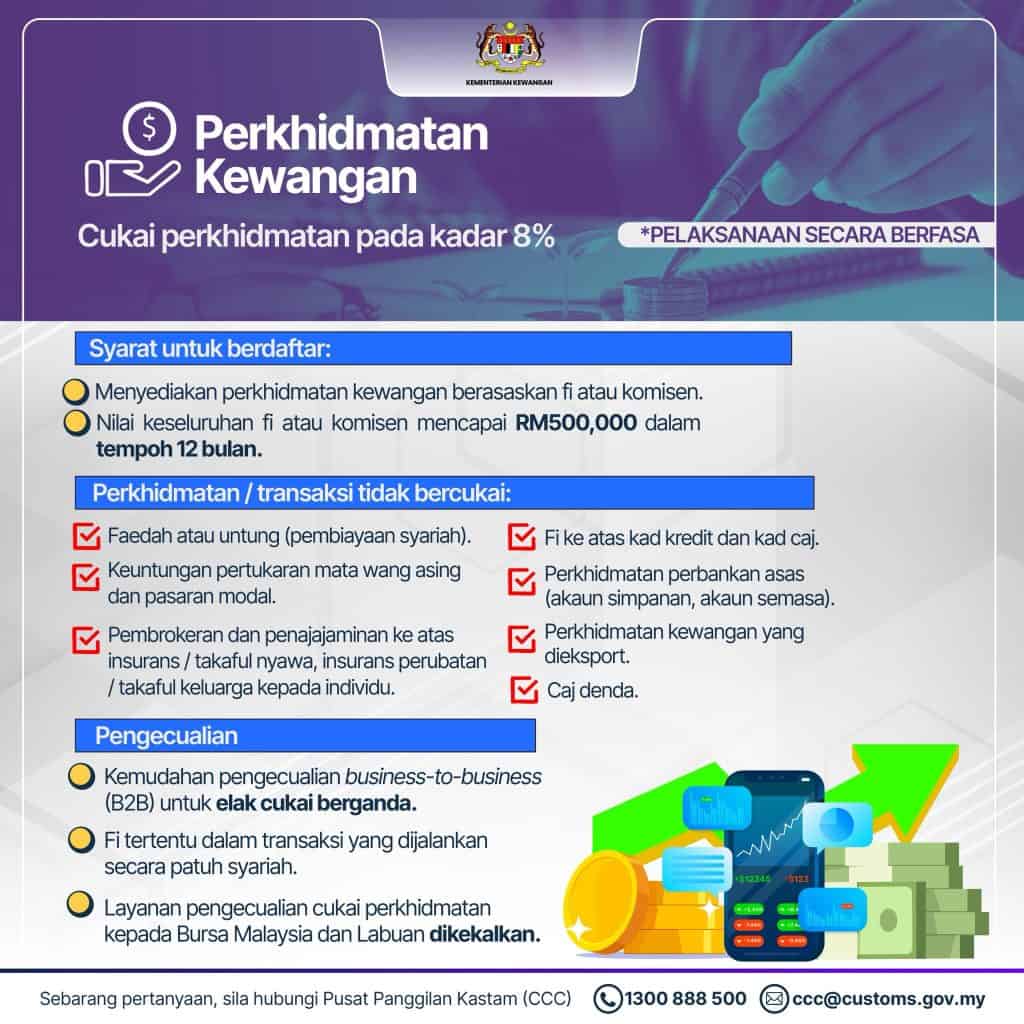

- Perkhidmatan Kewangan

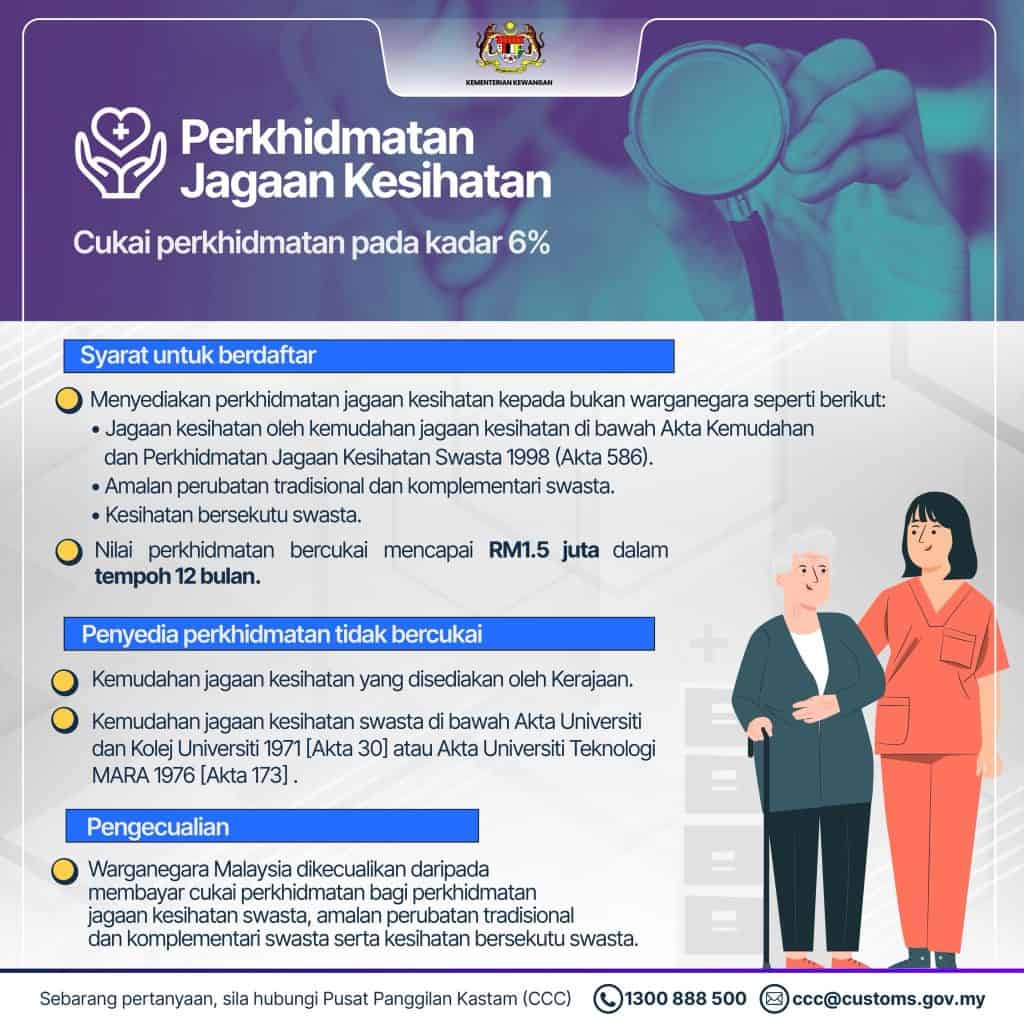

- Perkhidmatan Jagaan Kesihatan

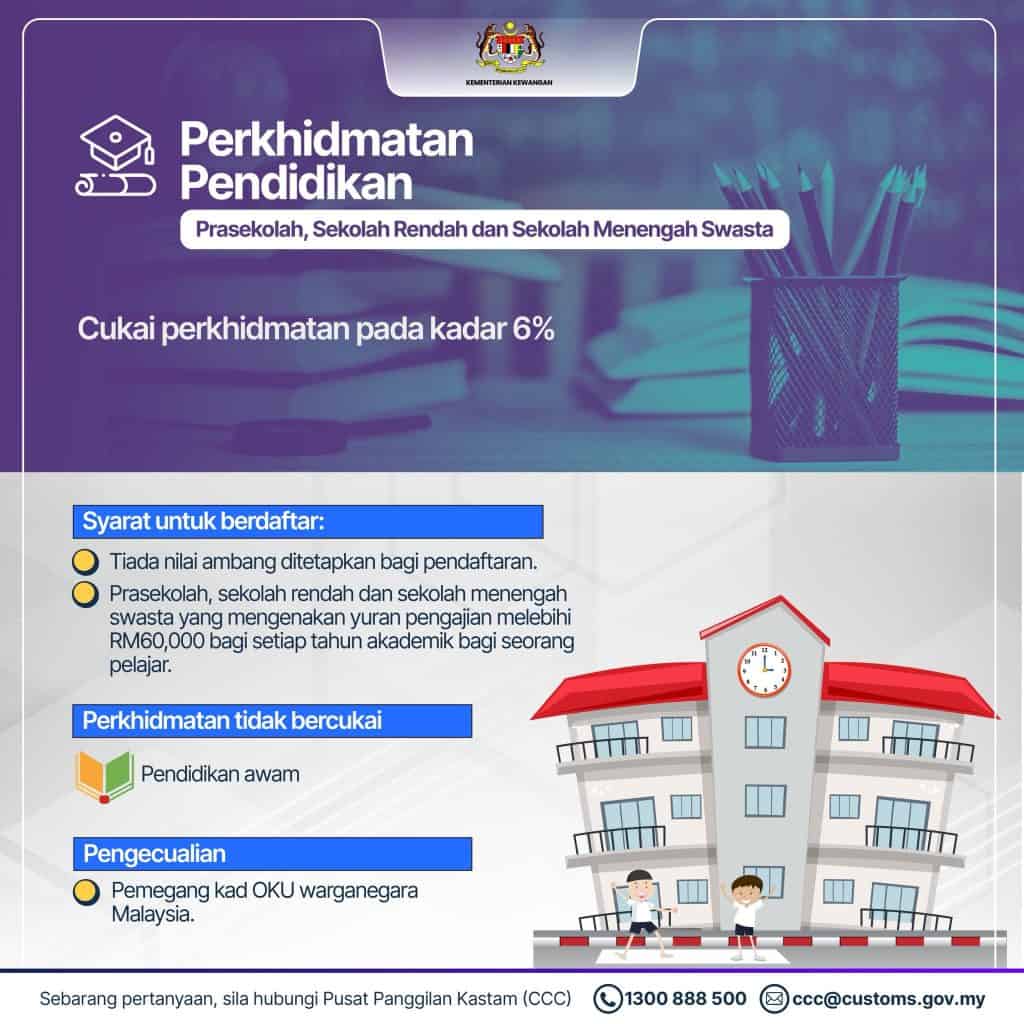

- Perkhidmatan Pendidikan

- Perkhidmatan Kecantikkan

Kadar Cukai Jualan

1. Barangan Berkadar 0%

Cukai jualan pada kadar 0% dikenakan ke atas barangan keperluan asas untuk memastikan tidak membebankan rakyat.

Contoh barangan kekal pada kadar 0%:

- Barang belum diproses: ayam, lembu, kambing, tilapia, udang, sotong, sayur dan buah-buahan tempatan, beras, barli, gandum.

- Barang telah diproses: tepung, sardin dalam tin, gula, garam, roti putih, pasta, bihun, mi segera, susu (Milo, Vico, Nestum), minyak masak.

- Lain-lain: ubat dan peranti perubatan, buku/surat khabar, makanan ternakan, bahan binaan asas (semen, batu, pasir), baja dan racun, jentera pertanian & penternakan.

Buah epal, oren, limau mandarin dan kurma:

Mulai 1 Julai 2025, buah epal, oren, limau mandarin dan kurma yang diimport dikecualikan daripada Cukai Jualan.

Pengecualian ini dibuat selepas kerajaan menerima maklum balas rakyat. Barangan keperluan harian seperti beras, ayam, daging, sayur, telur dan ikan tempatan juga kekal tidak dikenakan SST, sama ada dihasilkan dalam negara atau diimport.

2. Barangan Berkadar 5%

Kadar 5% dikenakan ke atas barangan pilihan atau mewah yang terpilih.

Contoh barangan kekal pada kadar 5%:

- Abalone dan lobster

- Quinoa

- Keju

- Jem buah-buahan

- Telefon pintar

Contoh barangan yang dinaikkan ke kadar 5%:

- Jentera industri

- King crab

- Salmon & kod

- Cendawan truffle

- Strawberry import

- Essential oil

- Sutera

3. Barangan Berkadar 10%

Kadar tertinggi 10% dikenakan ke atas barangan mewah dan tidak asas.

Contoh barangan kekal pada kadar 10%:

- Kaviar

- Sirip ikan yu

- Minuman beralkohol

- Rokok dan cerut

- Barangan kulit

Contoh barangan dinaikkan ke kadar 10%:

- Lukisan tangan antik

- Sisa skrap tungsten

- Basikal lumba

Maklumat Lanjut

Senarai Perintah Cukai Jualan & Perkhidmatan

1. Perintah Cukai Jualan (Barang Yang Dikecualikan Daripada Cukai) (Pindaan) 2025

2. Perintah Cukai Jualan (Kadar Cukai) (Pindaan) 2025

3. Perintah Cukai Perkhidmatan (Orang yang Dikecualikan Daripada Pembayaran Cukai) (Pindaan) 2025

4. Perintah Cukai Perkhidmatan (Kadar Cukai) (Pindaan) 2025

Pengumuman – PELUASAN SKOP SST 2025 (Sumber dari laman web rasmi Jabatan Kastam Diraja – MySST)

| NO. | DATE | TITLE | LINK |

|---|---|---|---|

| 1 | [ 01/07/2025 ] | Panduan Jagaan Kesihatan Swasta | More > |

| 2 | [ 29/06/2025 ] | Dasar Cukai Perkhidmatan Bil. 1/2025 | More > |

| 3 | [ 29/06/2025 ] | Dasar Cukai Perkhidmatan Bil. 2/2025 | More > |

| 4 | [ 29/06/2025 ] | Dasar Cukai Perkhidmatan Bil. 3/2025 | More > |

| 5 | [ 29/06/2025 ] | Dasar Cukai Perkhidmatan Bil. 4/2025 | More > |

| 6 | [ 29/06/2025 ] | Dasar Cukai Perkhidmatan Bil. 5/2025 | More > |

| 7 | [ 20/06/2025 ] | Panduan Perkhidmatan Baris Kredit atau Pembiayaan Patuh Syariah Melalui Pengaktifan Kad Kredit atau Kad Caj | More > |

| 8 | [ 19/06/2025 ] | Panduan Perkhidmatan Insurans atau Takaful | More > |

| 9 | [ 17/06/2025 ] | Soalan Lazim (FAQ) – Peluasan Skop Cukai Perkhidmatan 2025 | More > |

| 10 | [ 16/06/2025 ] | Soalan Lazim (FAQ) – Peralihan Perubahan Kadar Cukai Jualan 2025 | More > |

| 11 | [ 13/06/2025 ] | Panduan Peralihan Perubahan Kadar Cukai Jualan | More > |

| 12 | [ 13/06/2025 ] | Panduan Perkhidmatan Kerja Pembinaan | More > |

| 13 | [ 13/06/2025 ] | Panduan Perkhidmatan Pendidikan | More > |

| 14 | [ 13/06/2025 ] | Panduan Perkhidmatan Sewaan Atau Pajakan | More > |

| 15 | [ 13/06/2025 ] | Panduan Perkhidmatan Kewangan | More > |

| 16 | [ 10/06/2025 ] | Perintah Cukai Perkhidmatan (Pindaan) (Kadar Cukai) 2025 | More > |

| 17 | [ 10/06/2025 ] | Perintah Cukai Perkhidmatan (Orang Yang Dikecualikan Daripada Pembayaran Cukai) (Pindaan) 2025 | More > |

| 18 | [ 10/06/2025 ] | Perintah Cukai Jualan (Kadar Cukai) (Pindaan) 2025 | More > |

| 19 | [ 10/06/2025 ] | Perintah Cukai Jualan (Barang Yang Dikecualikan Daripada Cukai) (Pindaan) 2025 | More > |

| 20 | [ 10/06/2025 ] | Peraturan-Peraturan Cukai Perkhidmatan (Pindaan) 2025 | More > |

| 21 | [ 10/06/2025 ] | Panduan Perkhidmatan Kewangan | More > |

| 22 | [ 09/06/2025 ] | Panduan Perkhidmatan Pendidikan | More > |

| 23 | [ 09/06/2025 ] | Panduan Perkhidmatan Sewaan Atau Pajakan | More > |

Soalan Lazim (FAQ) SST 2025

Perubahan kadar cukai jualan yang baharu berkuat kuasa pada 1 Julai 2025.

Senarai barang yang terlibat dengan perubahan kadar cukai

jualan adalah seperti berikut:

i. Kadar 5% dan kadar spesifik boleh dirujuk di bawah Perintah

Cukai Jualan (Kadar Cukai) 2025

ii. Barang yang dikecualikan boleh dirujuk di bawah Perintah

Cukai Jualan (Barang Yang Dikecualikan Daripada Cukai) 2025. Jika barang tersebut tiada dalam kedua-dua perintah di atas, maka barang tersebut adalah berkadar 10%. Kedua-dua

perintah ini boleh dirujuk di pautan https://mysst.customs.gov.my/

Berdasarkan seksyen 3, Akta Cukai Jualan 2018 maksud mengilang adalah penukaran secara manual atau mekanikal bahan-bahan organik atau bukan organik kepada suatu produk baharu dengan mengubah saiz, bentuk, komposisi, sifat atau kualiti bahan-bahan itu dan termasuklah pemasangan bahagian-bahagian ke dalam suatu jentera atau produk lain, tetapi tidak termasuk pemasangan jentera atau kelengkapan bagi maksud pembinaan. Sebarang pertanyaan lanjut, syarikat boleh merujuk ke Bahagian Cukai Dalam Negeri di negeri.

Ya, syarikat tuan perlu berdaftar di bawah seksyen 13, Akta Cukai Jualan 2018 sekiranya jumlah nilai jualan barang bercukai melebihi nilai ambang sebanyak RM 500,000 dalam tempoh 12 bulan.

Pendaftaran boleh dibuat atas talian melalui sistem MySST. Orang yang telah didaftarkan akan menerima pemakluman pendaftaran melalui emel yang telah didaftarkan.

Pendaftaran secara sukarela dibenarkan di bawah seksyen 14, Akta Cukai Jualan 2018 sekiranya tuan mengilang barangbarang bercukai dan tidak mencapai nilai ambang RM500,000.00.

Tuan boleh mendapatkan pengesahan kod tarif daripada Bahagian Perkhidmatan Teknik di negeri yang berdekatan.

Selepas mendapat pengesahan kod tarif, tuan boleh merujuk kadar cukai jualan melalui Perintah Cukai Jualan (Kadar Cukai) 2025 dan Perintah Cukai Jualan (Barang Yang Dikecualikan Daripada Cukai) 2025. Kadar cukai jualan yang baharu boleh dirujuk di bawah Perintah Cukai Jualan (Kadar Cukai) 2025 dalam portal MySST https://mysst.customs.gov.my/. Sekiranya kod tarif barang tersebut tiada dalam perintah di atas, kadar cukai jualan bagi barang tersebut adalah 10%. Sebarang pertanyaan lanjut, pihak tuan boleh merujuk ke Bahagian Cukai Dalam Negeri di negeri.

Ya, barang yang diimport tersebut tertakluk kepada kadar cukai jualan baharu semasa barang tersebut dilepaskan daripada kawalan Kastam oleh pegawai Kastam yang hak. Pengimportan barang ke dalam Malaysia hendaklah diikrar dalam Borang Kastam No.1(K1). Bagi barangan bercukai, cukai jualan yang terlibat dibayar menggunakan borang K1.

Sebagai pengilang berdaftar, tuan layak membeli bahan mentah, komponen, bahan pembungkus dan pembungkusan, alat bantuan pengilangan dan peralatan cleanroom tanpa cukai jualan. Tuan boleh memohon pengecualian cukai jualan di bawah Perintah Cukai Jualan (Orang Yang Dikecualikan Daripada Pembayaran Cukai) 2018 dan tertakluk kepada syarat-syarat yang dinyatakan di bawah butiran serta dalam perintah tersebut. Permohonan sijil pengecualian cukai jualan boleh dibuat secara atas talian dalam portal https://mysst.customs.gov.my/. Manual permohonan sijil pengecualian cukai jualan boleh dirujuk melalui https://mysst.customs.gov.my/AboutExemption

Syarikat tuan perlu berdaftar sebagai pengilang berdaftar di bawah Seksyen 13 atau 14, Akta Cukai Jualan 2018 untuk mengenakan cukai jualan ke atas barang yang dikilangkan pada kadar baharu bermula dari tarikh kuat kuasa surat kelulusan pendaftaran

Untuk mendapatkan informasi terkini berkenaan dengan pelaksanaan SST tahun ini, anda boleh rujuk dari semasa ke semasa laman rasmi Kementerian Kewangan:

- Website: https://mof.gov.my/portal/ms/

- FB: https://www.facebook.com/KemKewangan

- IG: https://www.instagram.com/mof_malaysia/

- X: https://x.com/mofmalaysia

Baca juga: Nombor Pengenalan Cukai (TIN) : Semakan dan Pendaftaran