Tempat simpan duit raya anak menjadi perkara penting yang sering difikirkan oleh ibu bapa setiap kali tiba musim Hari Raya.

Duit raya yang diterima anak-anak sebenarnya boleh menjadi permulaan kepada tabungan kewangan mereka jika diurus dengan betul.

Dengan memilih tempat simpanan yang selamat dan berfaedah, ibu bapa boleh membantu anak belajar menabung sejak kecil serta memastikan wang tersebut berkembang dari semasa ke semasa.

Bagi rujukan tentang pengurusan kewangan dan simpanan kanak-kanak, ibu bapa juga boleh merujuk maklumat rasmi daripada Bank Negara Malaysia melalui laman web mereka di https://www.bnm.gov.my.

Artikel ini akan membantu anda mengenal pasti beberapa pilihan tempat simpan duit raya anak yang selamat, praktikal dan memberi manfaat jangka panjang.

Kenapa Penting Simpan Duit Raya Anak Dengan Betul?

Ramai ibu bapa menganggap duit raya sekadar wang kecil yang digunakan untuk membeli mainan atau jajan. Namun jika dikumpulkan setiap tahun, jumlahnya boleh menjadi simpanan yang besar.

Antara sebab penting menyimpan duit raya anak ialah:

- Mengajar anak literasi kewangan sejak kecil

- Membantu anak mempunyai tabungan pendidikan

- Mengelakkan duit raya dibelanjakan secara tidak terkawal

- Memberi peluang wang tersebut bertambah melalui dividen atau hibah

Pilihan Tempat Simpan Duit Raya Anak 2026

Berikut dikongsikan beberapa pilihan tempat simpan duit raya anak untuk simpanan masa depan:

1. Akaun Bank Simpanan Kanak-Kanak

Akaun bank simpanan kanak-kanak merupakan pilihan paling mudah untuk ibu bapa menyimpan duit raya yang diberi. Kebanyakan bank menawarkan akaun khas yang boleh dibuka oleh ibu bapa sebagai penjaga.

Kelebihan Akaun Bank Simpanan:

- Wang selamat dalam sistem perbankan

- Mudah dipantau oleh ibu bapa

- Ada faedah tahunan walaupun kecil

Contoh bank yang menawarkan akaun kanak-kanak termasuk:

- Maybank

- CIMB

- Bank Islam Malaysia

2. Tabung Haji

Selain itu, tempat simpan duit raya anak yang boleh menjadi pilihan ibu bapa di Malaysia ialah melalui akaun di Lembaga Tabung Haji.

Jika anak anda belum mempunyai akaun Tabung Haji, ada baiknya ibu bapa membuka akaun dan menyimpan sebahagian duit raya mereka di sini.

Untuk membuka akaun Tabung Haji, deposit minimum yang diperlukan ialah sekitar RM100 sebagai simpanan permulaan. Manakala bagi tujuan pendaftaran haji, jumlah simpanan asas yang diperlukan ialah sekitar RM1,300.

Kelebihan Tabung Haji:

- Simpanan dijamin 100% oleh kerajaan Malaysia

- Patuh syariah dan sesuai untuk simpanan jangka panjang

- Ada dividen tahunan

- Dividen tahunan yang diberikan telah ditolak zakat, jadi keuntungan yang diterima adalah bersih

- Boleh menjadi persediaan awal untuk menunaikan ibadah haji

Walaupun mungkin tidak semua duit raya anak dimasukkan ke dalam Tabung Haji, ibu bapa boleh menyimpan sebahagian daripada duit raya tersebut sebagai simpanan jangka panjang.

Ini dapat membantu anak-anak mempunyai tabungan yang mencukupi apabila tiba giliran mereka menunaikan haji pada masa hadapan.

Tambahan pula, proses membuka akaun kini lebih mudah kerana ibu bapa boleh membuka akaun Tabung Haji secara online untuk anak tanpa perlu ke kaunter.

Jika anda ingin mengetahui langkah-langkahnya, sila rujuk panduan lengkap dalam artikel berikut: Cara Buka Akaun Tabung Haji (TH) Untuk Anak / Dewasa Online.

3. Amanah Simpanan Bumiputera (ASB)

Satu lagi tempat simpan duit raya anak yang popular dalam kalangan ibu bapa di Malaysia ialah pelaburan melalui Amanah Saham Bumiputera yang diuruskan oleh Amanah Saham Nasional Berhad.

ASB merupakan instrumen pelaburan khas untuk Bumiputera yang menawarkan pulangan dividen tahunan.

Ianya juga merupakan satu bentuk simpanan, yang secara tidak langsung juga merupakan simpanan berbentuk pelaburan.

Yang seronoknya, wang simpanan/pelaburan tersebut boleh dikeluarkan dalam tempoh 1-3 hari secara dalam talian tanpa perlu melepasi tempoh bertenang selama 2 hingga 3 minggu.

Ramai ibu bapa memilih untuk memasukkan sebahagian duit raya anak ke dalam akaun ASB kerana potensi pertumbuhan simpanan dalam jangka panjang.

Kelebihan:

- Berpotensi menerima dividen tahunan yang kompetitif

- Risiko pelaburan yang relatif rendah berbanding pelaburan lain

- Boleh dibuka atas nama anak dengan ibu bapa sebagai penjaga

- Sesuai untuk simpanan jangka panjang seperti pendidikan anak

Dengan deposit serendah RM10, anda dah boleh buka akaun ASB dan mula menyimpan.

Jika anda ingin mengetahui langkah-langkahnya, sila rujuk panduan lengkap dalam artikel berikut: Cara Buka Akaun ASB Online Melalui Apps myASNB, Tak Perlu Ke Kaunter

4. Skim Simpanan Pendidikan Nasional (SSPN)

Anda juga boleh simpan duit raya anak anda dalam Skim Simpanan Pendidikan Nasional demi pendidikan masa hadapan anak-anak.

Skim yang diperkenalkan oleh Perbadanan Tabung Pendidikan Tinggi Nasional (PTPTN) ini menawarkan lebih banyak ganjaran kepada mereka yang mahu menyimpan wang demi jaminan masa depan pendidikan anak-anak.

Skim ini juga menawarkan pelbagai ganjaran dan insentif kepada pendeposit yang konsisten menyimpan setiap tahun.

Kelebihan SSPN:

- Berpeluang menerima dividen tahunan yang kompetitif

- Layak mendapat pelepasan cukai pendapatan bagi ibu bapa

- Simpanan dijamin oleh kerajaan Malaysia

- Boleh digunakan sebagai persediaan kewangan pendidikan anak

- Menawarkan pelbagai insentif dan cabutan hadiah kepada pendeposit

Selain dividen, terdapat pelbagai lagi manfaat menyimpan di SSPN antaranya takaful, geran sepadan, cabutan bertuah, pelepasan cukai dan banyak lagi.

Rujuk cara pendaftaran SSPN Online : SSPN Online: Pembukaan Akaun, Simpanan & Semakan Penyata

5. Emas

Selain simpanan bank atau pelaburan kewangan, ibu bapa juga boleh mempertimbangkan emas sebagai tempat simpan duit raya anak.

Emas merupakan bahan yang tahan lasak dan tidak mudah rosak dan boleh dikekalkan dalam keadaan yang baik selama bertahun-tahun dan boleh disimpan sebagai simpanan.

Selain itu, berbanding pelaburan aset lain (seperti rumah dan tanah), emas lebih senang untuk dijual beli atau dipajak.

Di Malaysia, terdapat beberapa institusi yang menawarkan simpanan emas atau akaun emas seperti Maybank dan Public Bank.

Namun awas, pastikan pelaburan emas yang anda sertai adalah sah memandangkan ramai mangsa yang telah menjadi mangsa pelaburan emas akibat tidak mempunyai ilmu.

Kelebihan Simpan Emas:

- Nilainya cenderung meningkat dalam jangka panjang

- Boleh menjadi aset perlindungan daripada inflasi

- Mudah dicairkan sekiranya memerlukan wang pada masa hadapan

- Sesuai sebagai simpanan jangka panjang untuk pendidikan atau masa depan anak

6. BSN Sijil Simpanan Premium (BSN SSP)

Salah satu lagi pilihan tempat simpan duit raya anak yang menarik ialah melalui Sijil Simpanan Premium yang ditawarkan oleh Bank Simpanan Nasional (BSN SPP).

BSN SSP ialah produk mandat Bank Simpanan Nasional (BSN) di mana Pelanggan boleh menyertai Cabutan BSN SSP dan berpeluang memenangi pelbagai hadiah menarik

SImpanan anda juga dijamin oleh kerajaan dan semua hadiah dikecualikan dari cukai pendapatan.

Untuk maklumat lanjut, layari laman web BSN SPP di https://www.bsn.com.my/ atau kunjungi cawangan BSN berhampiran anda.

Kelebihan BSN SSP:

- Simpanan bermula dari RM10 sahaja, layak untuk anak berumur 12 tahun ke atas.

- Berasaskan mudharabah, dengan kadar keuntungan kompetitif dan cajaran untuk pinjaman BSN.

- Cabutan bulanan dan tahunan beri peluang hadiah besar, termasuk kategori untuk pemuda (12-21 tahun)

- Simpanan dijamin dan selamat di institusi kewangan tempatan

- Peluang menyertai cabutan hadiah dengan nilai yang besar

- Modal simpanan tidak berkurang walaupun menyertai cabutan

- Sesuai sebagai simpanan jangka sederhana hingga panjang

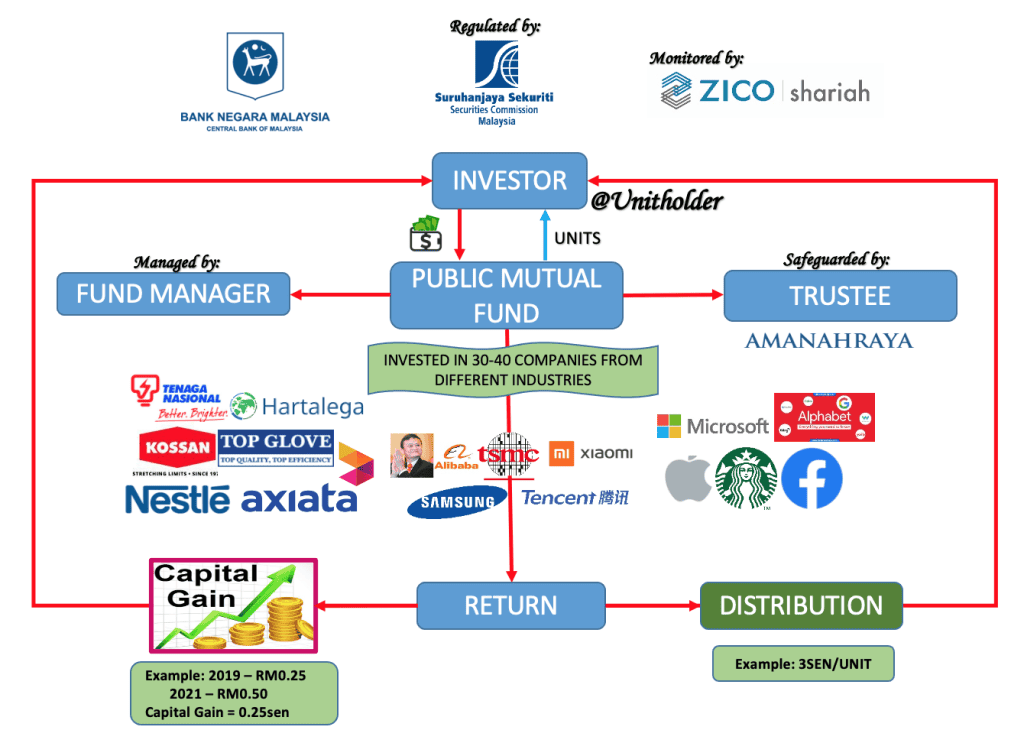

7. Unit Trust

Unit Trust atau Unit Amanah merupakan instrumen pelaburan kolektif yang mengumpulkan wang pelabur-pelabur ke dalam sebuah dana amanah yang diuruskan oleh pengurus dana professional dan bertauliah.

Unit trust boleh jadi pilihan menarik untuk simpan duit raya anak jika anda selesa dengan risiko pelaburan dan tumpu jangka panjang, tapi kurang sesuai berbanding BSN SSP untuk simpanan selamat dan fleksibel.

Wang tersebut akan di urus serta di laburkan oleh pengurus dana yang bernaung di bawah Syarikat-syarikat Pengurusan Unit Amanah yang telah diluluskan oleh Federation of Investment Managers Malaysia (FIMM).

Walaupun ia memerlukan sedikit pengetahuan terntang pelaburan, namun Unit Trust boleh membantu mengembangkan duit anak-anak anda.

Di Malaysia, antara syarikat pengurusan dana yang terkenal ialah:

- Amanah Saham Nasional Berhad

- Public Mutual

- Principal Asset Management

Kelebihan Unit Trust:

- Berpotensi memberikan pulangan lebih tinggi berbanding simpanan biasa

- Diurus oleh pengurus dana profesional

- Boleh melabur dengan jumlah kecil secara berkala

- Sesuai untuk simpanan jangka panjang seperti pendidikan anak

Walau bagaimanapun, ibu bapa perlu memahami bahawa unit trust mempunyai risiko pelaburan, kerana nilainya boleh naik dan turun bergantung kepada prestasi pasaran.

8. Tabung

Bagi anak-anak yang masih kecil, tabung duit raya di rumah juga boleh menjadi pilihan mudah sebagai tempat simpan duit raya anak.

Kaedah ini sangat sesuai untuk memperkenalkan konsep menabung kepada anak sejak usia awal.

Dengan menyediakan tabung khas untuk duit raya, anak-anak dapat melihat sendiri bagaimana wang mereka bertambah setiap kali memasukkan duit ke dalam tabung.

Ini secara tidak langsung membantu membina tabiat menyimpan dan disiplin kewangan sejak kecil.

Kelebihan Tabung Duit Raya:

- Cara paling mudah dan praktikal untuk mula menabung

- Membantu anak belajar mengurus wang sendiri

- Menggalakkan tabiat menabung sejak kecil

- Sesuai untuk menyimpan duit raya sebelum dipindahkan ke akaun simpanan

Tips Simpan Duit Raya Anak

Mengurus dan memilih tempat simpan duit raya anak bukan sekadar menyimpan wang, tetapi juga peluang untuk mengajar anak tentang pengurusan kewangan sejak kecil.

Dengan perancangan yang teliti, duit raya yang diterima setiap tahun boleh menjadi tabungan yang besar untuk masa depan mereka.

Berikut beberapa tips simpan duit raya anak yang boleh diamalkan oleh ibu bapa:

1. Bahagikan Duit Raya Kepada Beberapa Bahagian

Salah satu cara terbaik ialah membahagikan duit raya kepada beberapa kategori seperti:

- Simpanan jangka panjang

- Perbelanjaan anak

- Sedekah atau kebajikan

Contohnya, ibu bapa boleh menetapkan 70% untuk simpanan, 20% untuk kegunaan anak dan 10% untuk sedekah.

2. Masukkan Duit Raya Ke Akaun Simpanan Anak

Daripada membiarkan duit raya disimpan di rumah, lebih baik masukkan wang tersebut ke dalam akaun simpanan seperti bank, SSPN atau pelaburan lain.

Antara institusi kewangan yang menawarkan akaun simpanan ialah Maybank dan CIMB. Cara ini lebih selamat dan membolehkan simpanan anak berkembang dari semasa ke semasa.

3. Tetapkan Matlamat Simpanan

Ibu bapa boleh menetapkan tujuan simpanan supaya anak lebih memahami kepentingan menabung.

Contoh matlamat simpanan:

- Dana pendidikan

- Simpanan haji

- Wang kecemasan masa depan

Dengan adanya matlamat, anak akan lebih bermotivasi untuk menyimpan duit raya mereka setiap tahun.

4. Rekod Jumlah Duit Raya Setiap Tahun

Satu lagi cara yang baik ialah mencatat jumlah duit raya yang diterima oleh anak setiap tahun.

Ini membantu ibu bapa:

- Memantau jumlah simpanan anak

- Mengajar anak tentang pengurusan kewangan

- Melihat perkembangan simpanan dari tahun ke tahun

5. Ajar Anak Nilai Wang Sejak Kecil

Selain menyimpan, ibu bapa juga boleh menerangkan kepada anak tentang kepentingan berbelanja secara berhemah dan tidak menghabiskan duit raya secara sekaligus.

Sebagai contoh, galakkan anak membeli sesuatu yang benar-benar mereka perlukan dan menyimpan selebihnya untuk masa depan.

6. Gunakan Sebahagian Untuk Pelaburan

Jika jumlah duit raya agak besar, ibu bapa boleh mempertimbangkan untuk melaburkan sebahagian wang tersebut dalam instrumen seperti:

- Amanah Saham Bumiputera

- Skim Simpanan Pendidikan Nasional

- Simpanan emas

Strategi ini membantu duit raya anak berkembang dalam jangka masa panjang.

Soalan Lazim Tempat Simpan Duit Raya Anak

Antara tempat simpan duit raya anak yang selamat ialah akaun simpanan bank, simpanan di Skim Simpanan Pendidikan Nasional, akaun di Lembaga Tabung Haji atau pelaburan seperti Amanah Saham Bumiputera. Semua pilihan ini diurus oleh institusi kewangan yang dipercayai di Malaysia.

Tidak semestinya. Ibu bapa boleh menggunakan kaedah pembahagian seperti 70% simpanan dan 30% untuk kegunaan anak. Cara ini membolehkan anak menikmati duit raya mereka sambil belajar menabung.

Ya, sebahagian duit raya anak boleh digunakan untuk pelaburan jangka panjang seperti unit trust, ASB atau emas. Namun ibu bapa perlu memahami risiko pelaburan dan memastikan ia sesuai dengan matlamat simpanan anak.

Masa terbaik ialah seawal mungkin, bahkan sejak anak masih bayi. Dengan menyimpan duit raya setiap tahun, ibu bapa dapat membina tabungan jangka panjang untuk pendidikan atau masa depan anak.

Ia bergantung kepada matlamat anda.

– Keuntungan Dividen: Secara tradisinya, ASB sering memberikan kadar dividen yang lebih tinggi (sekitar 4% – 5.5%).

– Keuntungan Cukai: Simpan SSPN untung untuk ibu bapa yang membayar cukai pendapatan kerana pelepasan cukai sehingga RM8,000 setahun.

– Keuntungan Akhirat/Zakat: Tabung Haji lebih memudahkan kerana zakat perniagaan 2.5% sudah dibayar bagi pihak pendeposit.

Ya, jika jumlah simpanan anak (setelah dicampur semua akaun) mencapai Nisab dan genap tempoh Haul (setahun).

Tidak boleh secara sendirian. Akaun mestilah dibuka sebagai Akaun Kanak-Kanak/Remaja di bawah nama penjaga sah (ibu/bapa). Anda memerlukan Sijil Kelahiran anak dan MyKad penjaga untuk urusan pembukaan akaun di bank atau secara dalam talian.