CCRIS ialah Sistem Maklumat Rujukan Kredit Pusat yang dimiliki dan dikendalikan oleh Bank Negara Malaysia (BNM) bagi tujuan pengurusan risiko kredit di antara bank.

Ia merupakan pangkalan data utama yang diuruskan oleh Biro Kredit Bank Negara Malaysia untuk memantau sejarah kredit peminjam di Malaysia.

Bagi setiap individu yang ingin mengekalkan skor kredit yang sihat, memahami laporan ini adalah langkah kritikal sebelum memohon sebarang pembiayaan perbankan.

Untuk maklumat rasmi dan pendaftaran sistem, anda boleh melayari portal eCCRIS Bank Negara Malaysia.

Pastikan anda menyemak laporan kredit anda sekurang-kurangnya sekali setiap suku tahun untuk mengelakkan sebarang ralat data yang boleh menjejaskan permohonan pinjaman masa hadapan.

Rujuk info penuh mengenai cara semakan laporan CCRIS di bawah.

RINGKASAN MENGENAI CCRIS

- Definisi: Sistem pangkalan data kredit berpusat milik Bank Negara Malaysia (BNM).

- Fungsi: Menyediakan laporan sejarah pinjaman individu kepada institusi kewangan.

- Data Utama: Rekod bayaran balik pinjaman (kereta, rumah, kad kredit, dll) untuk tempoh 12 bulan terkini.

- Status Bayaran: Angka ‘0’ bermaksud bayaran tepat; angka ‘1’ atau lebih menunjukkan bulan tunggakan.

- Semakan: Percuma secara dalam talian melalui portal eCCRIS.

- Kepentingan: Penentu utama kelulusan pinjaman bank berdasarkan disiplin bayaran pemohon.

Apa Itu CCRIS Bank Negara Malaysia?

CCRIS ialah singkatan bagi Sistem Maklumat Rujukan Kredit Pusat (atau Central Credit Reference Information System) Elektronik yang diwujudkan oleh Bank Negara Malaysia.

- Dimiliki dan dikendalikan oleh BNM untuk memudahkan pengurusan risiko kredit di antara bank.

- CCRIS memproses data yang diterima daripada institusi kewangan peserta dan menggabungkannya menjadi laporan kredit.

- Laporan ini akan disediakan kepada institusi kewangan, peminjam (atas permintaan) dan agensi pelaporan kredit yang diluluskan (dengan persetujuan peminjam).

- Peminjam boleh mengakses laporan kredit mereka secara dalam talian menerusi eCCRIS tanpa bayaran.

Kandungan Laporan CCRIS

Berikut adalah 3 komponen utama yang boleh didapati melalui semakan CCRIS

- Rekod pinjaman sedia ada – maklumat, jenis, jumlah, penyedia kredit, tindakan undang-undang dan sebagainya

- Akaun di bawah pemerhatian khas – kredit tak berbayar yang diletakkan dalam pengawasan khas institusi kewangan

- Permohonan untuk kredit – status permohonan untuk pinjaman yang dibuat

Melalui laporan CCRIS tersebut, anda boleh melihat rekod bayaran anda kepada pihak bank.

Sebagai pengguna eCCRIS, anda boleh membuat semakan CCRIS online di mana sahaja dan bila-bila masa.

Tiada had ditetapkan untuk membuat semakan CCRIS online ini dan ianya percuma!

Siapa yang boleh mengakses Laporan eCCRIS?

- Mana-mana peminjam individu atau syarikat untuk laporan kredit sendiri;

- Mana-mana peminjam individu untuk laporan kredit perniagaan sendiri, iaitu milikan tunggal, perkongsian atau badan profesional;

- Institusi kewangan, untuk sebarang permohonan kredit dan semasa menyemak kelayakan kredit pelanggan sedia ada; dan

- Agensi Pelaporan Kredit yang diluluskan oleh BNM dengan kebenaran daripada peminjam.

Selain itu, Laporan CCRIS juga boleh dipohon bagi pihak:

- syarikat, badan perniagaan atau profesional, oleh individu yang diberi kuasa oleh entiti;

- peminjam yang telah meninggal dunia, oleh individu yang dilantik oleh Mahkamah.

Apakah Maklumat Didapati Melalui Semakan CCRIS Online?

Melalui semakan CCRIS online, anda akan mendapat Laporan Kredit CCRIS yang mengandungi maklumat kredit peminjam seperti berikut:

i) Kredit Belum Berbayar

Semua kemudahan kredit yang diperoleh peminjam, yang masih belum berbayar, sama ada di bawah:

- nama sendiri;

- akaun bersama dengan peminjam lain;

- nama keempunyaan tunggal atau perkongsian yang peminjamnya merupakan pemilik perkongsian atau perniagaan tersebut;

- nama badan profesional yang peminjamnya merupakan anggota badan profesional tersebut; atau

- nama syarikat.

Kemudahan kredit yang telah dibayar sepenuhnya dikecualikan daripada laporan kredit.

ii) Akaun Di Bawah Pemerhatian Khas

Semua kemudahan kredit belum berbayar yang di bawah pengawasan rapi institusi kewangan peserta.

iii) Permohonan Kredit

Semua permohonan yang telah diluluskan kepada peminjam dalam tempoh 12 bulan sebelumnya dan permohonan peminjam yang masih dalam proses untuk diluluskan.

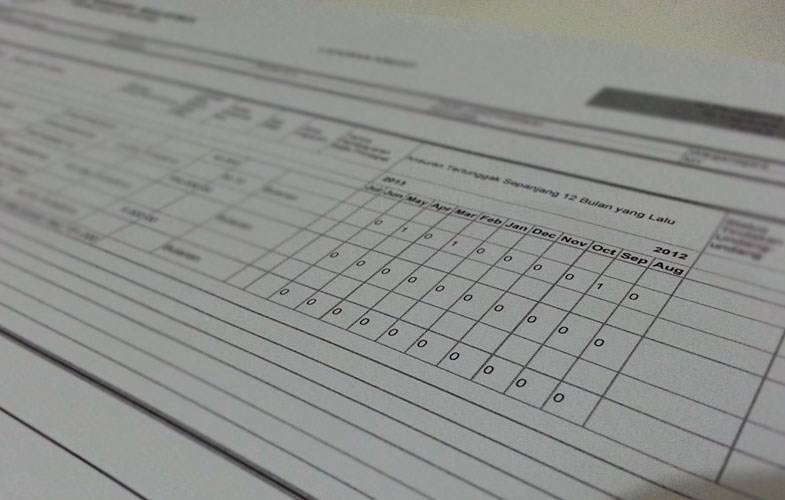

Cara Baca Laporan CCRIS

Semua orang nak nombor ‘0’ dalam CCRIS. Kenapa?

Ini contoh laporan CCRIS. Setiap huruf dan nombor tu ada MAKSUD TERSIRAT!

Kenapa nak ‘0’ dalam rekod CCRIS?

- 0 – Tiada tunggakan

- 1 – Lewat 1 bulan

- 2 – Lewat 2 bulan

- 3 – Lewat 3 bulan

Jika tak bayar lebih dari 3 bulan, ada nama anda dah direkod dalam pemerhatian Akaun Perhatian Khas atau Special Attention Account (SAA)

Cuba ingat ada bayaran tertunggak tak? Kalau ada, jangan tangguhkan pembayaran, nanti nak apply loan memang susah pihak bank nak luluskan sebab rekod pembayaran dan CTOS score kita tak cantik.

Antara kod penting dalam laporan CCRIS yang perlu anda tahu adalah:

- Kod 10 : Pinjaman hartanah

- Kod 00 : Pinjaman Peribadi

- Kod 00 : Kad kredit

- Kod 30 : Pinjaman kereta code 30

- Kod 23 : Pinjaman ASB loan

- Kod 90 : Pinjaman pajak gadai

[Kod 00 ] adalah clean loan, pinjaman tidak ada pajakan seperti hutang personal loan & Kad kredit.

[Kod 10] adalah pinjaman rumah kediaman, dalam laporan CCRIS & CTOS akan tulis pinjaman perumahan Kod 10.

Anda boleh rujuk PDF di bawah sebagai panduan bagi laporan kredit secara terperinci :

Kepentingan Laporan Kewangan

Jika rekod dalam CCRIS menunjukkan si pemohon itu mempunyai rekod membayar balik pinjamannya dengan baik, barulah bank akan meluluskan permohonannya.

Namun jika kita tidak pernah mempunyai hutang, nama kita tidak timbul dalam CCRIS dan ia boleh menyukarkan kita apabila mahu memohon pinjaman pada masa depan.

Eh, kenapa pula ya?

Ini kerana, tanpa ada rekod dalam CCRIS, bank tidak tahu apakah kita seorang pembayar balik pinjaman yang berdisiplin ataupun sebaliknya.

Walau bagaimanapun, institusi kewangan peserta masing-masing mempunyai dasar tersendiri apabila memproses permohonan pembiayaan.

Keputusan pemberian pinjaman dan pembiayaan oleh institusi kewangan peserta bergantung pada maklumat yang diperoleh daripada pelbagai sumber, termasuk laporan kredit, kesanggupan mengambil risiko dan strategi perniagaan sesebuah institusi kewangan peserta.

CCRIS tidak semestinya merupakan sumber maklumat tunggal yang digunakan oleh institusi kewangan peserta untuk menilai kepercayaan kredit pemohon atau peminjam.

Sistem Informasi rujukan seperti CTOS (Credit Tip Off Service) juga memaparkan maklumat kewangan anda dengan melaporkan tunggakan hutang dengan pihak pemiutang (bukan dengan bank).

Contohnya;

i. Kedai perabot, barangan elektrik, atau apa-apa barangan bayaran ansuran (contoh : Courts, Singer)

ii. Kedai motor

iii. Bil dengan syarikat komunkasi

iv. Syarikat-syarikat lain di mana anda berhutang dengan bayar secara ansuran atau menjadi penjamin yang tertunggak bayarannya

BACA JUGA: Pembiayaan Kali Kedua LPPSA 2026

Dari manakah saya boleh mendapatkan Laporan CCRIS?

Anda boleh dapatkan laporan CCRIS melalui 3 cara di bawah:

1. Portal eCCRIS oleh pengguna berdaftar

Jika anda warganegara Malaysia yang mempunyai akaun perbankan dalam talian dan BELUM mendaftar sebagai pengguna eCCRIS, sila ke mana-mana Pejabat AKPK seluruh negara untuk mendaftar di kios CCRIS.

2. Kiosk CCRIS yang terdapat di premis Agensi Kaunseling dan Pengurusan Kredit (AKPK) di seluruh negara.

Sila layari laman web dan media sosial AKPK untuk maklumat lokasi dan waktu operasi.

3. Agensi Pelaporan Kredit yang diluluskan:

- Credit Bureau Malaysia Sdn Bhd

- CTOS Data Systems Sdn Bhd

- Experian Information Services (Malaysia) Sdn Bhd

Agensi Pelaporan Kredit mungkin mengenakan bayaran untuk khidmat mereka.

Cara Daftar eCCRIS dan Semakan Online

Jika anda warganegara Malaysia yang mempunyai akaun perbankan dalam talian dan BELUM mendaftar sebagai pengguna eCCRIS, sila mendaftar secara dalam talian melalui portal eCCRIS.

Pendaftaran eCCRIS dalam talian hanya untuk individu yang mempunyai MyKad dan kemudahan perbankan dalam talian.

Bagi pengguna lain, pendaftaran eCCRIS boleh dibuat di kios CCRIS yang terletak di pejabat AKPK

Jika anda ingin mengakses laporan kredit anda dalam talian melalui eCCRIS, sila mendaftar sebagai pengguna eCCRIS dengan mengikuti langkah-langkah di bawah:

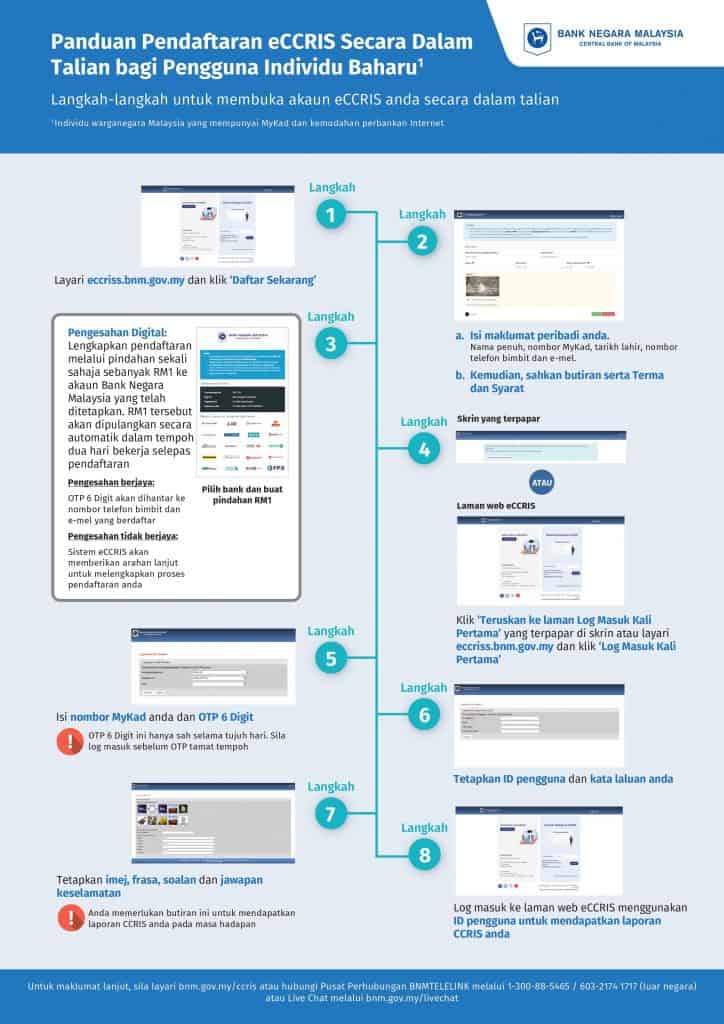

Panduan Pendaftaran eCCRIS Secara Dalam Talian (Pengguna Baharu)

Langkah 1: Layari https://eccris.bnm.gov.my/eccris/pages/sec/login.xhtml & klik ‘Daftar Sekarang’ > Klik Teruskan.

Langkah 2: Isi maklumat peribadi anda seperti:

- Nama penuh

- Nombor MyKad

- Tarikh lahir

- Nombor telefon bimbit

- Alamat e-mel

Kemudian, klik ‘Hantar’.

Langkah 3: Pengesahan Digital

Lengkapkan pendaftaran melalui pengesahan berikut:

- Buat pindahan RM1 dari akaun bank tempatan yang berdaftar atas nama anda

- RM1 akan dipulangkan semula dalam tempoh 2 hari bekerja

Alternatif:

- Anda akan menerima OTP 6 digit melalui SMS dan e-mel berdaftar

👉 Nota: Tiada caj dikenakan untuk proses pengesahan ini.

Langkah 4: Skrin pengesahan akan dipaparkan. Pilih sama ada untuk terus ke laman eCCRIS atau langkah seterusnya.

Langkah 5:

Masukkan:

- Nombor MyKad

- Kod OTP 6 digit

⚠️ OTP sah selama tempoh tertentu sahaja. Pastikan log masuk sebelum tamat tempoh.

Langkah 6: Tetapkan:

- ID pengguna

- Kata laluan

Langkah 7

Tetapkan ciri keselamatan:

- Imej keselamatan

- Frasa keselamatan

- Soalan dan jawapan keselamatan

👉 Maklumat ini penting untuk akses laporan CCRIS pada masa akan datang.

Langkah 8: Log masuk ke sistem eCCRIS menggunakan ID pengguna anda untuk melihat laporan kredit dan muat turun laporan CCRIS.

Dalam laporan akan tunjukkan maklumat penting2 seperti tunggakan. Kalau semua ‘0’, bagus dan cantik la tu.

Kalau banyak nombor lain 1,2,3,4,5 maksudnya ada tunggakan.

Boleh semak lanjut dengan institusi tersebut untuk pengesahan.

Apply CCRIS ni free saja. CTOS kena bayar.

NOTA:

- Bagi melindungi keselamatan akaun anda, eCCRIS menghendaki supaya pengesahan pelbagai faktor (multi-factor authentication, MFA) secara menyeluruh dilakukan bermula 27 Jun 2025. Jika anda masih belum mengaktifkan MFA, sila aktifkan segera dengan cara log masuk ke akaun eCCRIS anda

- RM1.00 akan dipindahkan daripada akaun perbankan anda untuk pengesahan identiti.

- RM1.00 tersebut akan dipulangkan secara automatik dalam tempoh dua hari bekerja selepas pendaftaran.

- Sila gunakan akaun perbankan internet peribadi anda untuk pengesahan identiti (akaun pihak ketiga, akaun bersama dan akaun perniagaan adalah tidak dibenarkan).

Cara Semak Laporan CCRIS Secara Dalam Talian

Setelah membuat pendaftaran akaun di portal eCCRIS, anda boleh membuat semakan laporan CCRIS dengan mudah. Rujuk cara-caranya di bawah:

- Log masuk ke akaun eCCRIS.

- Masukkan User ID, kata laluan, dan OTP/PIN 6-digit untuk pengesahan MFA (Multi-Factor Authentication).

- Pilih menu “Enquiry” atau “Carian” > “Self Enquiry – Individual” atau “Carian Sendiri – Individu”.

- Tandakan persetujuan dan klik “Report Enquiry” atau “Carian Laporan”.

- Laporan CCRIS akan dipaparkan serta-merta. Aboleh muat turun PDF untuk simpanan.

Anda boleh semak laporan ini bila-bila masa, dan data dikemas kini bulanan berdasarkan laporan daripada bank.

Jika lupa kata laluan, gunakan fungsi “Forgot Password” atau hubungi sokongan BNM melalui talian hotline.

Cara Semak CCRIS Secara Manual

Bagi yang ingin membuat semakan CCRIS secara manual, anda boleh melakukannya melalui cara berikut:

i) Kios

Anda boleh memohon laporan kredit peribadi melalui Kios CCRIS di BNMLINK Kuala Lumpur, Pejabat BNM atau cawangan AKPK.

Kiosk CCRIS terdapat di premis Agensi Kaunseling dan Pengurusan Kredit (AKPK) di seluruh negara.

Sila layari laman web dan media sosial AKPK untuk maklumat lokasi dan waktu operasi.

Sila bawa MyKad anda dan laporan kredit akan dicetak kepada anda pada masa itu juga.

ii) Agensi Pelaporan Kredit Yang Diluluskan

Anda juga boleh memohon laporan kredit peribadi CCRIS di BNMLINK Kuala Lumpur atau Pejabat BNM.

Agensi Pelaporan Kredit yang diluluskan:

- Credit Bureau Malaysia Sdn Bhd

- CTOS Data Systems Sdn Bhd

- Experian Information Services (Malaysia) Sdn Bhd

Agensi Pelaporan Kredit mungkin mengenakan bayaran untuk khidmat mereka.

Sila bawa Mykad beserta apa-apa dokumen sokongan lain yang boleh mengesahkan identiti anda seperti lesen memandu atau passport (sekiranya bukan rakyat Malaysia).

Laporan kredit akan diberikan kepada anda pada masa itu juga.

iii) Memohon melalui surat

Sekiranya anda memohon laporan kredit CCRIS menerusi surat, anda boleh memohonnya dengan melengkapi dan menghantar dokumen berikut :

- Borang Permohonan Laporan Kredit (Credit Report Request, CRR);

- Borang Pengisytiharan Pinjaman;

- Salinan MyKad anda yang jelas (depan dan belakang); dan

- Mana-mana dua dokumen berikut (dengan nama dan alamat anda jelas tertera pada setiap dokumen):

- Bil air;

- Bil elektrik;

- Bil telefon;

- Penyata akaun bank;

- Penyata kad kredit; atau

- Penyata KWSP.

Borang Permohonan Laporan Kredit dan Borang Pengisytiharan Pinjaman boleh didapati di laman web https://creditbureau.com.my/get-my-credit-report/ atau klik di sini untuk muat turun borang.

Sila pos, faks, atau e-mel borang yang telah dilengkapi berserta dokumen sokongan kepada BNMTELELINK, Bank Negara Malaysia di:

BNMTELELINK

LINK dan Pejabat BNM

Bank Negara Malaysia

Jalan Dato’ Onn,

P.O Box 10922,

50929 Kuala Lumpur

Maklumat Lanjut

Bagi mendapatkan butiran lanjut mengenai semakan CCRIS online melalui sistem eCCRIS Bank Negara Malaysia, anda boleh menghubungi Pusat Hubungan BNMTELELINK di saluran berikut

- Talian 1-300-88-5465 atau 603-2174 1717 (luar negara), (Waktu operasi mulai 9:00 pagi – 5:00 petang, Isnin hingga Jumaat kecuali cuti umum.)

- E-mel: [email protected]

- https://www.bnm.gov.my/ccris

Soalan Lazim CCRIS

CCRIS merupakan sistem yang mengumpul semua maklumat kredit peminjam daripada institusi kewangan peserta dan membekalkan semula maklumat tersebut kepada institusi kewangan peserta.

CCRIS merupakan salah satu sumber maklumat yang digunakan institusi kewangan peserta untuk membantu merekamemeriksa sejarah kredit peminjam sedia ada atau bakal peminjam mereka.

CCRIS bukanlah sistem yang menyenarai hitam peminjam seperti tanggapan sesetengah pihak.

Salah satu fungsi Bank Negara Malaysia adalah untuk mengawal selia dan menyelia institusi kewangan supaya sistem kewangan negara kukuh dan stabil.

Oleh itu, Bank Negara Malaysia menggalakkan dasar kredit yang berhemat dan sikap profesional dalam kalangan institusi kewangan, termasuk penerapan amalan perniagaan terbaik dalam pengurusan risiko kredit.

Satu daripada cara untuk berbuat demikian adalah dengan menyediakan CCRIS kepada institusi kewangan peserta supaya mereka boleh membuat keputusan pemberian pinjaman dengan lebih cepat dan baik berdasarkan maklumat yang mencukupi.

Tidak. BNM diberikan kuasa undang-undang untuk mengumpulkan dan menyimpan maklumat sedemikian.

a) Jika anda mempunyai MyKad dan kemudahan perbankan internet, daftar terus di portal eCCRIS.

b) Jika tiada perbankan internet atau akaun bank, anda boleh gunakan kiosk CCRIS di semua cawangan AKPK.

Anda boleh mendaftar melalui eLINK (https://bnmlink.bnm.gov.my) dengan borang lengkap dan salinan bil utiliti atas nama anda

Syarikat perlu melantik seorang wakil, yang telah berdaftar eCCRIS, untuk mendaftar melalui eLINK dengan dokumen sokongan yang lengkap.

Tidak. Pendaftaran dan semakan laporan hanya boleh dibuat oleh individu yang berkenaan sendiri.

Anda boleh menukar nombor telefon bimbit yang telah didaftarkan melalui saluran berikut:

– Laman web eCCRIS (jika anda adalah pengguna eCCRIS sedia ada).

– Kiosk CCRIS di cawangan AKPK di seluruh negara.

Sila rujuk laman web AKPK untuk maklumat lokasi dan waktu operasi: www.akpk.org.my

Anda boleh aktifkan semula akaun eCCRIS di menerusi kios CCRIS atau cawangan AKPK terdekat.

Rekod anda akan dikemas kini oleh institusi kewangan peserta yang berkenaan pada tarikh penghantaran laporan yang berikutnya, iaitu tidak lewat daripada 10 haribulan bulan berikutnya.

Tiada had ditetapkan untuk mendapatkan laporan CCRIS anda. Sebagai pengguna eCCRIS, anda boleh mendapatkan laporan CCRIS di mana-mana sahaja.

Tidak. Anda hanya boleh dapatkan laporan CCRIS daripada Bank Negara Malaysia atau melalui eCCRIS.

Tidak. Laporan CCRIS hanya boleh diberikan kepada individu yang berkenaan sahaja.

Laporan CCRIS si mati hanya boleh diberikan kepada individu yang diberikan kuasa secara sah untuk mentadbir harta pusaka si mati seperti yang dinamakan dalam Surat Tadbir Kuasa. Permohonan hendaklah dikemukakan bersama-sama dengan borang permohonan laporan CCRIS berserta satu (1) salinan dokumen berikut:

– Dokumen asal atau salinan Surat Tadbir Kuasa yang telah disahkan oleh pengeluar; dan

– Kad pengenalan (MyKad) Pentadbir Kuasa.

Pinjaman yang dilaporkan di bawah Akaun Di bawah Pemerhatian Khas merujuk kepada pinjaman terjejas yang diletakkan di bawah pengawasan khas institusi kewangan peserta sebagai usaha untuk mendapatkan semula bayaran bagi pinjaman tersebut atau pinjaman yang sedang dibayar.

Sekiranya anda ingin mengetahui lebih lanjut mengenai akaun tersebut, anda boleh hubungi institusi kewangan yang berkenaan.

Apakah yang perlu saya lakukan untuk memperbaiki kedudukan kredit saya?

Rekod kredit yang buruk mungkin disebabkan oleh tunggakan hutang terkumpul anda di institusi kewangan yang belum dibayar balik atau pembayaran balik dibuat bukan pada masa yang ditetapkan.

Anda perlu berbincang tentang perkara ini dengan institusi kewangan peserta yang berkenaan mengenai skim bayaran balik dengan institusi kewangan tersebut.

Rekod kredit anda akan menunjukkan kedudukan yang lebih baik apabila akaun anda kembali teratur.