Seperti setiap tahun, pihak Lembaga Hasil Dalam Negeri (LHDN) akan mengeluarkan senarai pelepasan cukai bagi individu menerusi laman web https://www.hasil.gov.my/ bagi tujuan e-Filing.

Apa Itu Pelepasan Cukai?

Pelepasan cukai ialah jumlah yang ditolak daripada pendapatan bercukai anda. Lagi banyak pelepasan layak, lagi rendah cukai yang perlu dibayar.

Contoh mudah:

Jika pendapatan bercukai anda RM50,000 dan pelepasan RM10,000 → cukai dikira atas RM40,000 sahaja.

Berikut adalah senarai pelepasan yang boleh dituntut dalam pengiraan cukai atau e-filing yang akan dihantar ke Lembaga Hasil Dalam Negeri.

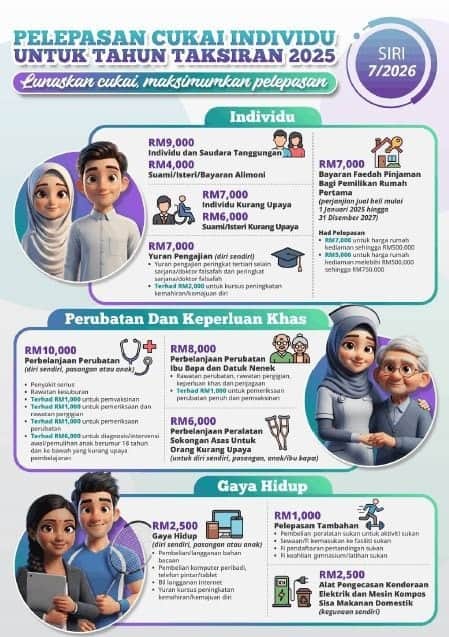

SENARAI PELEPASAN CUKAI 2025

| Bil. | Jenis Potongan Individu | Amaun (RM) |

| 1 | Individu dan saudara tanggungan | 9,000 |

| 2 | Perbelanjaan untuk ibu bapa dan datuk nenek : -Rawatan perubatan, pergigian, keperluan khas dan penjagaan (Keadaan kesihatan disahkan oleh pengamal perubatan) -Pemeriksaan perubatan penuh (Terhad RM1,000) | 8,000 (Terhad) |

| 3 | Peralatan sokongan asas untuk kegunaan sendiri, suami / isteri, anak atau ibu bapa yang kurang upaya | 6,000 (Terhad) |

| 4 | Individu kurang upaya | 7,000 |

| 5 | Yuran pengajian (Sendiri): -Peringkat selain sarjana atau doktor falsafah – Bidang undang-undang, perakaunan, kewangan Islam, teknikal, vokasional, industri, saintifik atau teknologi; -Peringkat sarjana atau doktor falsafah – Sebarang bidang atau kursus pengajian -Kursus peningkatan kemahiran atau kemajuan diri (Terhad RM2,000) | 7,000 (Terhad) |

| 6 | Perbelanjaan perubatan bagi:Penyakit serius ke atas diri sendiri, suami / isteri atau anakRawatan kesuburan ke atas diri sendiri atau suami / isteriPemvaksinan ke atas diri sendiri, suami / isteri atau anak (Terhad RM1,000)Pemeriksaan dan rawatan pergigian (Terhad RM1,000) | 10,000 (Terhad) |

| 7 | Perbelanjaan (Terhad RM1,000) bagi: -Pemeriksaan perubatan penuh ke atas diri sendiri, suami / isteri atau anak -Ujian pengesanan COVID-19 termasuk pembelian kit ujian kendiri ke atas diri sendiri, suami / isteri atau anak -Pemeriksaan kesihatan mental atau konsultasi ke atas diri sendiri, suami / isteri atau anak -Pembelian peralatan pemeriksaan kesihatan kendiri -Fi bayaran ujian pengesanan penyakit | |

| 8 | Perbelanjaan (Terhad RM6,000) ke atas anak berumur 18 tahun dan ke bawah bagi: -Penilaian untuk tujuan diagnosis kurang upaya pembelajaran -Program intervensi awal atau rawatan pemulihan kurang upaya pembelajaran | |

| 9 | Gaya hidup -Perbelanjaan untuk kegunaan / manfaat diri sendiri, suami / isteri atau anak bagi: -Pembelian atau langganan buku / jurnal / majalah / surat khabar / lain-lain penerbitan seumpamanya (Bukan bahan bacaan terlarang) -Pembelian komputer peribadi, telefon pintar atau tablet (Bukan untuk kegunaan perniagaan) -Bayaran bil bulanan untuk langganan internet (Atas nama sendiri) -Yuran kursus peningkatan kemahiran / kemajuan diri | 2,500 (Terhad) |

| 10 | Gaya hidup -Pelepasan tambahan untuk kegunaan / manfaat diri sendiri, suami / isteri, anak dan ibu bapa bagi: -Pembelian peralatan sukan untuk aktiviti sukan mengikut Akta Pembangunan Sukan 1997 -Bayaran sewa atau fi kemasukan ke fasiliti sukan -Bayaran fi pendaftaran bagi menyertai pertandingan yang mana penganjur diluluskan dan dilesenkan oleh Pesuruhjaya Sukan di bawah Akta Pembangunan Sukan 1997Fi keahlian gymnasium / latihan sukan | 1,000 (Terhad) |

| 11 | Pembelian peralatan penyusuan ibu untuk kegunaan diri sendiri bagi anak berumur 2 tahun dan ke bawah (Potongan dibenarkan sekali dalam setiap DUA (2) tahun taksiran) | 1,000 (Terhad) |

| 12 | Yuran penghantaran anak berumur 6 tahun dan ke bawah ke taman asuhan kanak-kanak / tadika yang berdaftar | 3,000 (Terhad) |

| 13 | Tabungan bersih dalam Skim Simpanan Pendidikan Nasional (SSPN) (Jumlah simpanan dalam tahun 2025 tolak jumlah pengeluaran dalam tahun 2025) | 8,000 (Terhad) |

| 14 | Suami / Isteri / Bayaran alimoni kepada bekas isteri | 4,000 (Terhad) |

| 15 | Suami / Isteri kurang upaya | 6,000 |

| 16a | Anak – Di bawah umur 18 tahun | 2,000 |

| 16b | Anak yang belum berkahwin dan berumur 18 tahun dan ke atas dan menerima pendidikan sepenuh masa (peringkat A-Level, sijil, matrikulasi, persediaan atau pra-ijazah) | 2,000 |

| Anak yang belum berkahwin dan berumur 18 tahun dan ke atas tertakluk kepada syarat-syarat berikut: -mengikuti pengajian tinggi sepenuh masa (Tidak termasuk kursus matrikulasi / pra-ijazah / A-Level) di universiti, kolej atau institusi pelajaran yang serupa dengannya di Malaysia; -atau berkhidmat di bawah satu ikatan artikel atau indentur untuk memperoleh kelayakan perdagangan atau profesion di Malaysia; -atau mengikuti kursus di peringkat ijazah dan ke atas di institusi pengajian tinggi luar Malaysia. -kursus dan institusi pengajian tinggi diiktiraf oleh pihak berkuasa Kerajaan yang berkaitan. | 8,000 | |

| 16c | Anak Kurang upaya | 8,000 |

| Pelepasan tambahan sebanyak RM8,000 bagi anak kurang upaya berumur 18 tahun dan ke atas, belum berkahwin dan mengikuti diploma ke atas di dalam Malaysia @ peringkat ijazah ke atas di luar Malaysia dalam kursus dan di IPT yang diiktiraf oleh pihak berkuasa Kerajaan yang berkaitan. | 8,000 | |

| 17 | Insurans nyawa dan KWSPKategori penjawat awam skim berpencen, selain penjawat awam skim berpencen dan bekerja sendiri: -Caruman wajib kepada skim yang diluluskan atau caruman sukarela kepada KWSP (tidak termasuk skim persaraan swasta) atau caruman di bawah mana-mana undang-undang bertulis (Terhad RM4,000) -Bayaran premium insurans hayat atau sumbangan takaful keluarga atau caruman sukarela tambahan kepada KWSP (Terhad RM3,000) | 7,000 (Terhad) |

| 18 | Skim Persaraan Swasta dan Anuiti Tertangguh (Deferred Annuity) | 3,000 (Terhad) |

| 19 | Insurans pendidikan dan perubatan | 4,000 (Terhad) |

| 20 | Caruman kepada Pertubuhan Keselamatan Sosial (PERKESO) mengikut Akta Keselamatan Sosial Pekerja 1969 atau Akta Sistem Insurans Pekerjaan 2017 | 350 (Terhad) |

| 21 | Perbelanjaan bayaran pemasangan, sewaan, pembelian termasuk sewa-beli peralatan atau langganan bagi penggunaan kemudahan pengecasan kenderaan elektrik dan mesin kompos sisa makanan domestik (Bukan untuk kegunaan perniagaan) | 2,500 (Terhad) |

| 22 | Pembayaran faedah pinjaman perumahan bagi pemilikan rumah pertama (Perjanjian jual beli mulai 1 Januari 2025 hingga 31 Disember 2027) -Had Pelepasan: i. Harga rumah kediaman sehingga RM500,000 atau ii. Harga rumah kediaman melebihi RM500,000 sehingga RM750,000 | 7,000 5,000 |

Adakah Anda Layak Dikenakan Cukai?

Cukai pendapatan dikenakan terhadap setiap individu bagi pendapatan yang terakru atau terbit di Malaysia atau diterima di Malaysia dari luar Malaysia bagi setiap tahun taksiran.

Seseorang individu yang mempunyai jumlah pendapatan MELEBIHI nilai ambang yang ditetapkan, yang boleh dikenakan cukai perlu mendaftar fail cukai pendapatan.

Skop pengenaan cukai seseorang individu adalah bergantung kepada taraf mastautinnya.

Individu bermastautin dikenakan cukai mengikut kadar cukai berskala serta layak menuntut potongan menurut seksyen 45A ACP hingga seksyen 49 ACP. Manakala individu bukan pemastautin dikenakan cukai pada kadar tetap 30% dan tidak layak menikmati sebarang potongan.

Sebarang punca pendapatan daripada luar Malaysia yang dibawa masuk ke Malaysia adalah dikecualikan cukai.

Individu yang menerima pendapatan penggajian tahunan melebihi RM 37,333 dan mereka yang mempunyai Potongan Cukai Bulanan layak dikenakan cukai.

Pengiraan ambang jumlah pendapatan individu yang TIDAK DIKENAKAN CUKAI adalah mengambil kira pendapatan kasar tahunan ditolak dengan pelepasan asas individu dan rebat cukai yang layak. Pelepasan asas yang diambil kira adalah pelepasan individu dan saudara tanggungan serta pelepasan suami / isteri dan anak (di bawah umur 18 tahun) bagi individu yang telah berkahwin. Manakala tolakan rebat individu (RM400) serta pasangan (RM400 jika berkenaan) dibenarkan sekiranya pendapatan bercukai individu tersebut tidak melebihi RM35,000.

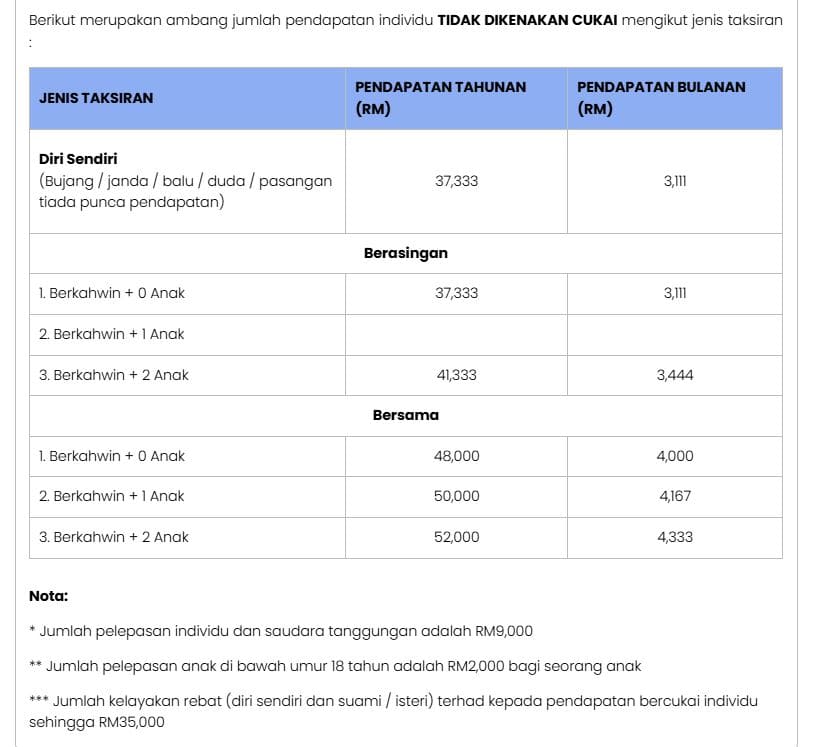

Berikut merupakan ambang jumlah pendapatan individu TIDAK DIKENAKAN CUKAI mengikut jenis taksiran

I) JUMLAH PENDAPATAN PENGGAJIAN (INDIVIDU) YANG TIDAK DIKENAKAN CUKAI

Individu yang menerima pendapatan penggajian tahunan melebihi RM 34,000 dan mereka yang mempunyai Potongan Cukai Bulanan layak dikenakan cukai.

Pengiraan ambang jumlah pendapatan individu yang TIDAK DIKENAKAN CUKAI adalah mengambil kira pendapatan kasar tahunan ditolak dengan pelepasan asas individu dan rebat cukai yang layak. Pelepasan asas yang diambil kira adalah pelepasan individu dan saudara tanggungan serta pelepasan suami / isteri dan anak (di bawah umur 18 tahun) bagi individu yang telah berkahwin. Manakala tolakan rebat individu (RM400) serta pasangan (RM400 jika berkenaan) dibenarkan sekiranya pendapatan bercukai individu tersebut tidak melebihi RM35,000.

Berikut merupakan ambang jumlah pendapatan individu TIDAK DIKENAKAN CUKAI mengikut jenis taksiran :

| JENIS TAKSIRAN | PENDAPATAN TAHUNAN (RM) | PENDAPATAN BULANAN (RM) |

| Diri Sendiri(Bujang / janda / balu / duda / pasangan tiada punca pendapatan) | 37,333 | 3,111 |

| Berasingan | ||

| 1. Berkahwin + 0 Anak | 37,333 | 3,111 |

| 2. Berkahwin + 1 Anak | ||

| 3. Berkahwin + 2 Anak | 41,333 | 3,444 |

| Bersama | ||

| 1. Berkahwin + 0 Anak | 48,000 | 4,000 |

| 2. Berkahwin + 1 Anak | 50,000 | 4,167 |

| 3. Berkahwin + 2 Anak | 52,000 | 4,333 |

Nota:

- * Jumlah pelepasan individu dan saudara tanggungan adalah RM9,000

- ** Jumlah pelepasan anak di bawah umur 18 tahun adalah RM2,000 bagi seorang anak

- *** Jumlah kelayakan rebat (diri sendiri dan suami / isteri) terhad kepada pendapatan bercukai individu sehingga RM35,000

II) JUMLAH PENDAPATAN PENGGAJIAN PERNIAGAAN (INDIVIDU) YANG TIDAK DIKENAKAN CUKAI

Keuntungan yang diperolehi daripada menjalankan perniagaan, perdagangan, pencarian atau profesion adalah merupakan pendapatan yang layak dikenakan cukai (termasuk sebarang bentuk perniagaan yang tidak berdaftar dengan mana-mana pihak berkuasa (Ekonomi Bayangan).

Perniagaan terdiri daripada:

- Milikan Tunggal / Bekerja Sendiri

- Individu yang menjalankan perniagaan secara perseorangan

- Individu yang menjalankan perniagaan secara perseorangan

- Perkongsian

- Meliputi sebarang bentuk kerjasama antara dua atau lebih pihak bagi menyatukan hak, kuasa, tenaga kerja atau kemahiran dalam menjalankan perniagaan dan mewujudkan perkongsian keuntungan. Perkongsian mungkin wujud di antara :

- Individu-individu

- Dua syarikat

- Individu dan syarikat

- Individu dan pemegang amanah bagi sesuatu penyelesaian

- Meliputi sebarang bentuk kerjasama antara dua atau lebih pihak bagi menyatukan hak, kuasa, tenaga kerja atau kemahiran dalam menjalankan perniagaan dan mewujudkan perkongsian keuntungan. Perkongsian mungkin wujud di antara :

Contoh Perniagaan :

- Perniagaan Runcit

- Perniagaan Pasar Malam / Gerai

- Perniagaan Melalui Internet (Ekonomi Digital)

- Bidang Lakonan / Nyanyian / Duta Produk / Ulasan Produk

- Komisen / Kelas Tuisyen / Penceramah

- Perniagaan Jualan Langsung / Stokis

- Bidang Penulisan / Youtuber / Blogger

- Pertanian dan Penternakan

- Klinik, Firma Guaman atau Lain-Lain Pengamal Profesional

- Pemandu Teksi / e-hailing

Senarai Pelepasan Cukai 2025

Berikut adalah senarai pelepasan bagi cukai untuk tahun 2025:

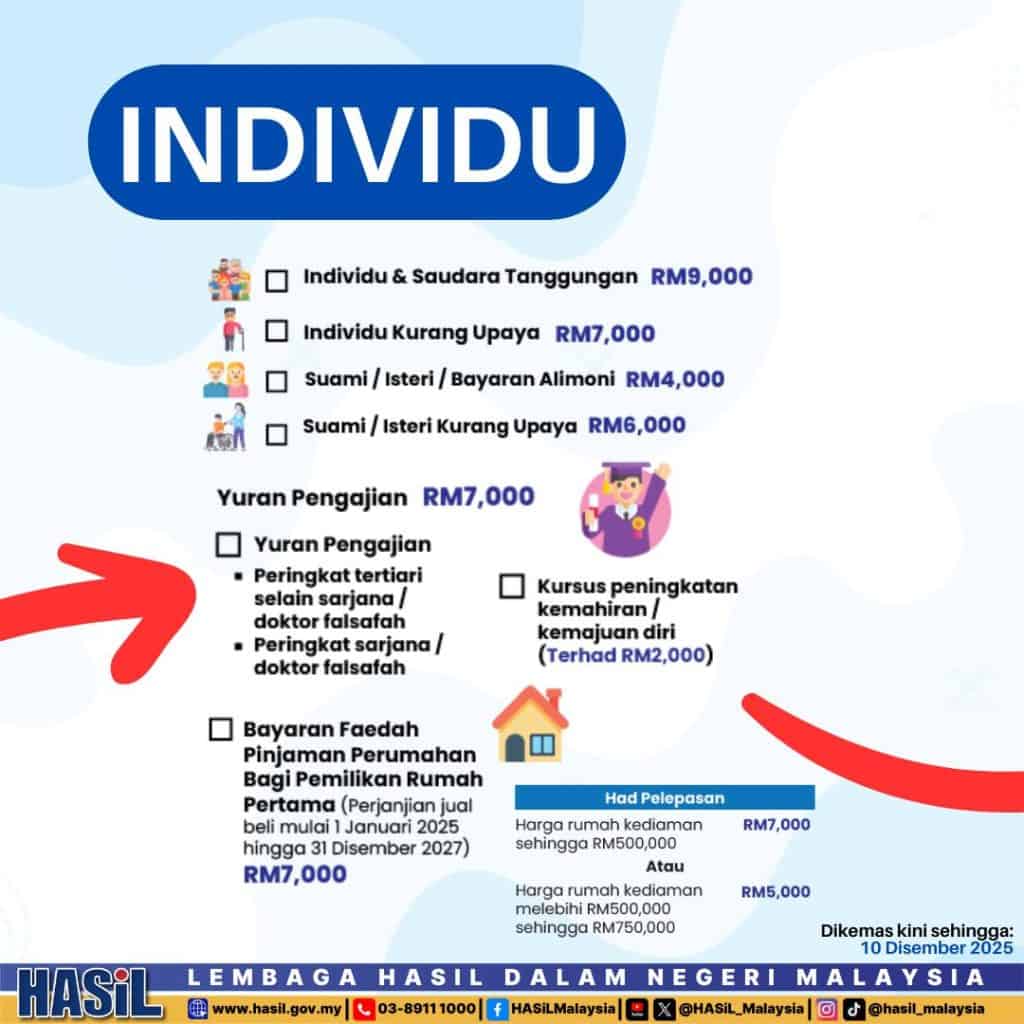

1- Individu

- Individu dan saudara tanggungan: RM9,000

- Suami/Isteri/Alimoni kepada bekas isteri: RM4,000

- Potongan tambahan individu kurang upaya: RM7,000

- Suami/isteri kurang upaya: RM6,000

- Yuran pengajian (sendiri): RM7,000

i) Di peringkat tertiari selain Sarjana atau Doktor Falsafah.

ii) Di peringkat Sarjana atau Doktor Falsafah.

iii) Kursus peningkatan kemahiran (terhad RM2,000). - Pembayaran Faedah Pinjaman Perumahan Bagi Pemilikan Rumah Pertama (Perjanjian jual beli mulai 1 Januari 2025 hingga 31 Disember 2027) RM7,000

– Had pelepasan harga rumah kediaman sehingga RM500,000: RM7,000; Atau

– Had pelepasan harga rumah kediaman melebihi RM500,000 sehingga RM750,000: RM5,000

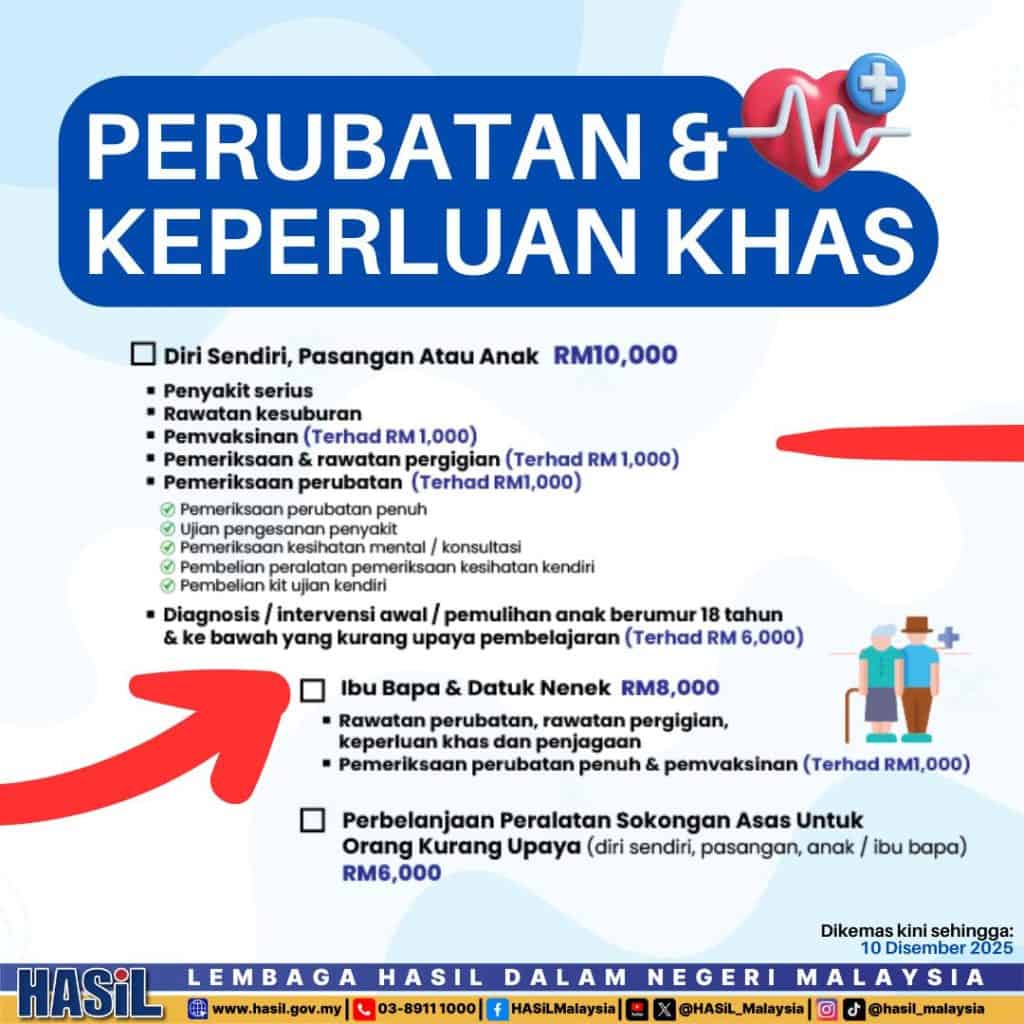

2- Perubatan & Keperluan Khas

- Diri Sendiri, Pasangan atau anak: RM10,000

– Penyakit serius

– Rawatan kesuburan

– Pemvaksinan (Terhad RM 1,000)

– Pemeriksaan dan rawatan pergigian (Terhad RM 1,000)

– Pemeriksaan perubatan (Terhad RM1,000)

– Diagnosis/intervensi awal/pemulihan anak kurang upaya pembelajaran (Terhad RM 6,000) - Perbelanjaan Untuk Ibu Bapa & Datuk Nenek: RM8,000

– Perbelanjaan rawatan perubatan, rawatan pergigian, keperluan khas dan penjaga

– Pemeriksaan perubatan penuh dan pemvaksinan (Terhad RM1,000) - Perbelanjaan Peralatan Sokongan Asas Untuk Orang Kurang Upaya (diri sendiri, pasangan, anak atau ibu bapa) RM6,000

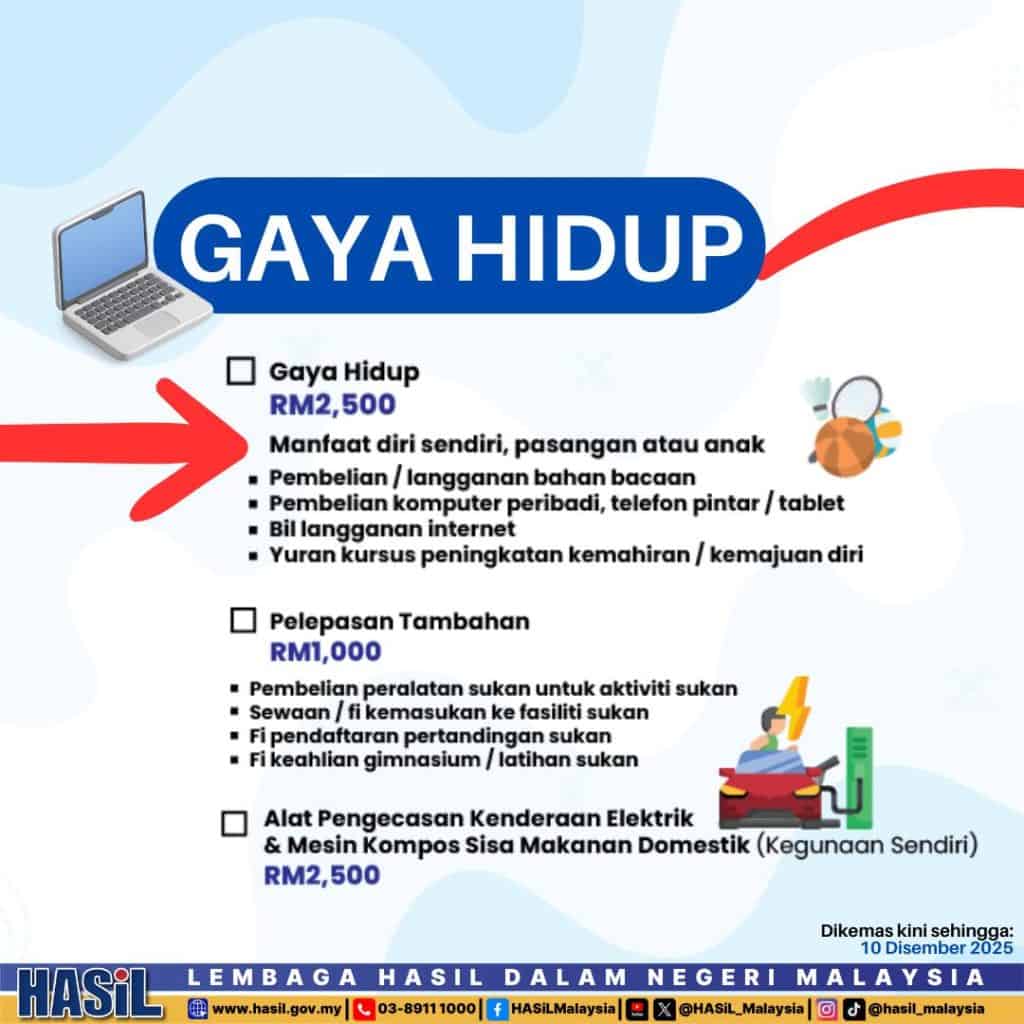

3- Gaya Hidup

- Perbelanjaan Gaya Hidup RM2,500

Manfaat diri sendiri, pasangan atau anak

– Pembelian atau langganan bahan bacaan

– Pembelian komputer peribadi, telefon pintar / tablet

– Bil langganan internet

– Yuran kursus peningkatan kemahiran / kemajuan diri - Pelepasan Tambahan RM1,000

– Pembelian peralatan dan aktiviti sukan

– Sewaan atau fi kemasukan ke fasiliti sukan

– Fi pendaftaran pertandingan sukan

– Fi keahlian gimnasium/latihan sukan - Kenderaan Elektrik & Mesin Kompos Sisa Makanan Domestik RM2,500

4- Insurans / Caruman

- Insurans nyawa dan KWSP: RM7,000

- Skim persaraan swasta dan anuiti tertangguh: RM3,000

- SSPN (Tabung Bersih): RM8,000

- Insurans pendidikan dan perubatan: RM4,000

- PERKESO: RM350

5- Cukai Anak

- Anak di bawah umur 18 tahun belum berkahwin: RM2,000

- Anak – 18 tahun dan ke atas: RM8,000

i) Belum berkahwin.

ii) Belajar sepenuh masa (Diploma atau setaraf di Malaysia / ijazah dan ke atas di luar Malaysia). - Anak – 18 tahun dan ke atas: RM2,000

i) Belum berkahwin.

ii) Belajar sepenuh masa. - Anak kurang upaya belum berkahwin: RM8,000

- Pelepasan tambahan: RM8,000

i) Umur 18 tahun ke atas

ii) Belum berkahwin.

ii) Belajar sepenuh masa (Diploma atau setaraf di Malaysia / ijazah dan ke atas di luar Malaysia). - Yuran taska / tadika berdaftar: RM3,000

i) Umur 6 tahun dan ke bawah.

ii) Dibenarkan tuntutan sama ada suami atau isteri. - Pembelian peralatan penyusuan: RM1,000

i) Pembayar cukai wanita sahaja.

ii) Anak berumur kurang 2 tahun.

iii) Boleh dituntut sekali setiap 2 tahun taksiran.

Apakah Yang Patut Dilakukan Jika Anda Layak Dikenakan Cukai?

Setiap individu yang boleh dikenakan cukai dikehendaki melaporkan kesemua pendapatan kepada HASiL.

Individu tersebut adalah bertanggungjawab untuk :

- Daftar Nombor Cukai Pendapatan / Kemaskini Maklumat

- Lapor Pendapatan Tahunan

- Bayar Cukai Pendapatan

Permohonan pendaftaran nombor rujukan cukai pendapatan boleh dilakukan di cawangan yang berhampiran ATAU secara online melalui Portal MyTax.

NOTA:

Pendaftaran nombor cukai pendapatan boleh dibuat secara :

- dalam talian (online) melalui aplikasi e-Daftar dalam sistem MyTax, https://mytax.hasil.gov.my

Dokumen-dokumen sokongan yang diperlukan adalah seperti berikut :

Pendaftaran secara e-Daftar :

- Pasport bagi bukan warganegara Malaysia

- Sijil Pendaftaran Perniagaan (bagi individu menjalankan perniagaan)

Maklumat Lanjut Tentang Pelepasan Cukai 2025

Sila layari laman web http://www.hasil.gov.my/ atau hubungi cawangan LHDNM atau Pusat Khidmat Pelanggan Hasil Care Line untuk mendapatkan keterangan lanjut berkenaan Pelepasan Cukai 2025 bagi memudahkan proses e-Filing 2026.

Pelepasan cukai ialah jumlah yang boleh ditolak daripada pendapatan bercukai anda bagi mengurangkan cukai yang perlu dibayar.

Anda boleh tuntut RM9,000.

Ya. Faedah pinjaman rumah pertama (jual beli antara 1 Jan 2025 – 31 Dis 2027) layak tuntut RM7,000.

Sehingga RM10,000 meliputi:

Penyakit serius

Rawatan kesuburan

Pemeriksaan kesihatan (terhad RM1,000)

Pemeriksaan perubatan, vaksinasi & konsultasi

Ya:

Perbelanjaan rawatan & penjagaan ibu bapa/datuk nenek → RM8,000

Sokongan asas OKU (diri/pasangan/anak/ibu bapa) → RM8,000

Pembelian buku, majalah, alat tulis

Pembelian komputer/telefon/tablet

Yuran gym/fitness

Bayaran bil langganan internet

Yuran kursus peningkatan kemahiran

Untuk:

Peralatan aktiviti sukan

Yuran kemasukan ke fasiliti sukan

Keahlian gim / latihan sukan

Peralatan keselamatan sukan

Sehingga RM7,000.

Tuntutan sehingga RM8,000.

Boleh, sehingga RM350.

Maklumat lengkap di portal rasmi LHDN / HASiL: https://www.hasil.gov.my/

Hasil Care Line

- 03-8911 1000

Sekiranya mengalami masalah menghubungi Hasil Care Line, sila hubungi mana-mana Cawangan LHDNM terdekat untuk mendapatkan bantuan.

Baca juga: MyTax Hasil: Cara Daftar & Login e-Filing 2025 Kali Pertama