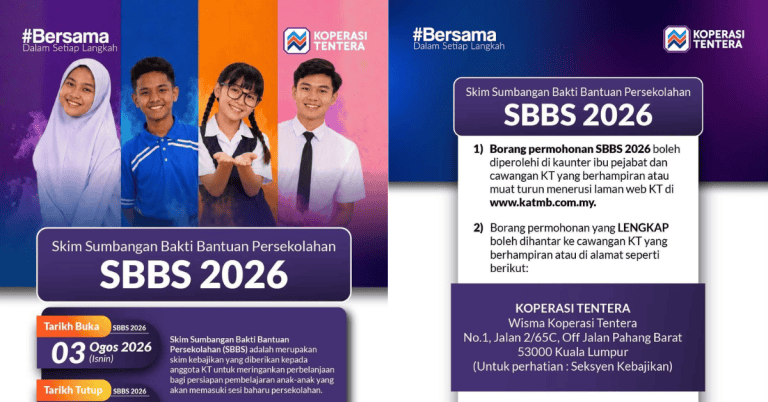

Bolehkah kita hanya buat bayaran minimum kad kredit setiap bulan? Apakah kesan jangka masa panjangnya dan berapa yang perlu dibayar?

Menurut Bank Negara Malaysia, kad kredit merupakan kad bayaran yang paling meluas digunakan di Malaysia.

Memandangkan pentingnya kad kredit sebagai instrumen pembayaran, dokumen dasar ini telah ditambah baik untuk menggalakkan pemberian pinjaman kad kredit yang bertanggungjawab di samping menggalakkan disiplin

kewangan yang lebih kukuh dalam kalangan pengguna kewangan selain menyediakan saluran kepada pengguna yang mudah terjejas untuk mempercepat penyelesaian hutang kad kredit mereka.

Di sini kami kongsikan antara kelebihan kad kredit, cara membuat bayaran balik dan kenapa anda perlu mengelakkan pembayaran minimum.

Apakah Bayaran Minimum Kad Kredit?

Pembayaran minimum kad kredit merupakan jumlah paling sedikit yang anda boleh bayar ke atas baki kad kredit anda tanpa dihukum dengan bayaran lewat dan peningkatan kemungkinan kadar faedah.

Tapi, jangan cepat berpuas hati atau berasa ‘selamat’ cuma membuat bayaran minimum bulanan bagi penyata kad kredit anda kerana anda akan dikenakan caj faedah dan masa yang lebih lama akan diambil untuk menyelesaikan hutang tertunggak ini.

Sekiranya anda memberi perhatian kepada penyata bil anda setiap bulan, anda mungkin dapati bahawa pembayaran minimum anda boleh berubah dari satu bulan ke seterusnya.

Cara Kira Pembayaran Minimum Kad Kredit

Kaedah 1

Sesetengah pengeluar kad kredit mengira bayaran minimum sebagai peratus baki, biasanya antara 2% dan 5% pada akhir tempoh pengebilan.

Sebagai contoh: Bayaran minimum adalah 2% dari baki anda dan anda mempunyai baki RM1,000. Bayaran minima anda dikira sebagai: 1000 X .02 = RM20.

Kaedah 2

Pembayaran minimum andajuga boleh dikira dengan mengambil peratus daripada baki pada akhir pengebilan dan menambah caj kewangan bulanan.

Sebagai contoh: Pembayaran minimum anda adalah 1% dari baki anda. Jika baki kad kredit anda adalah RM1,000. APR kad kredit anda adalah 12% dan caj kewangan anda untuk bulan adalah RM10, maka bayaran minimum anda ialah RM10 + RM10 = RM20.

Jika anda hanya membuat pembayaran balik minimum pada setiap bulan, anda akan membayar faedah yang lebih dan mengambil masa yang lebih panjang untuk menyelesaikan baki hutang.

Anda juga boleh merujuk kalkulator kad kredit yang disediakan di laman sesawang AKPK atau bank pengeluar kad kredit anda.

Baca juga: Kad Bank Hilang : Ini 6 Prosedur Kena Buat Supaya Duit Tak ‘Lesap’

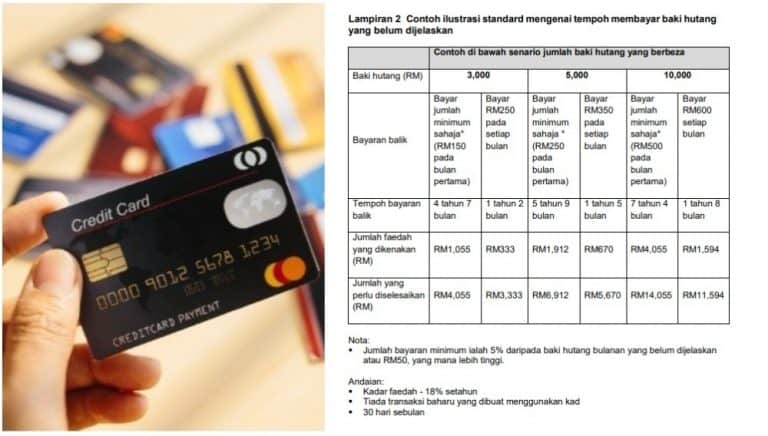

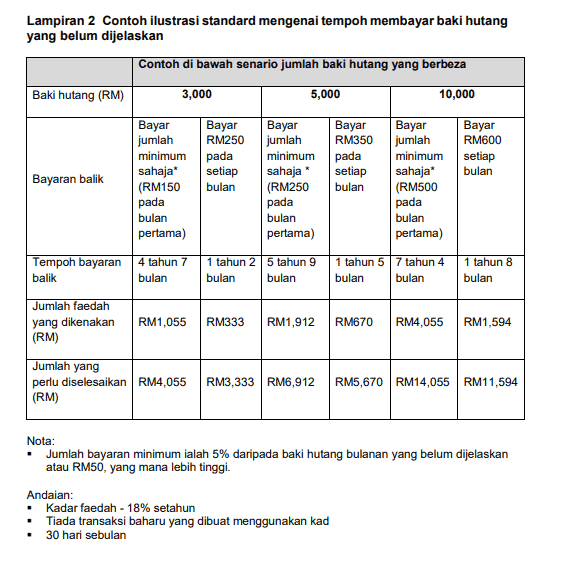

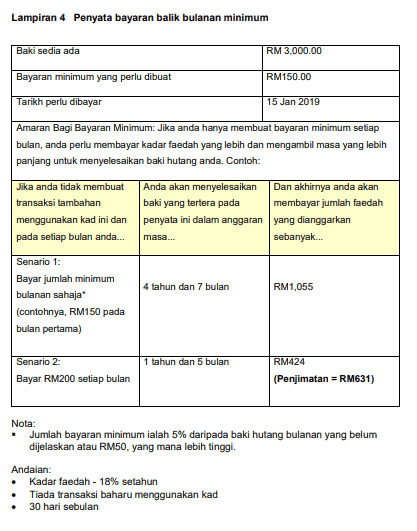

Contoh Situasi & Kesan Pembayaran Minimum

Sila rujuk contoh pengiraan di bawah untuk melihat perbandingan senario agar dapat lebih jelas dan faham tentang kesan membuat bayaran minimum kad kredit.

i) Tempoh Bayaran Menjadi Lebih Panjang

Tempoh membayar hutang kad kredit akan bertambah sekiranya anda hanya membuat bayaran minimum setiap bulan.

Lihat contoh pengiraan di bawah:

ii) Jumlah Hutang Kad Kredit Makin Bertambah

Jumlah bayaran kad kredit semakin bertambah setiap bulan sekiranya anda hanya membuat bayaran minimum setiap bulan.

Sila rujuk contoh pengiraan di bawah:

iii) Laporan CCRIS Terjejas

Sekiranya anda pembayar balik pinjaman yang baik, laporan kredit juga akan menunjukkan sedemikian.

Sekiranya laporan CCRIS menunjukkan yang anda gagal atau selalu lewat membuat bayaran, institusi kewangan mempunyai pilihan untuk menolak permohonan pinjaman anda kerana laporan tadi memberikan gambaran bahawa anda tidak menguruskan pinjaman dengan baik atau anda sebenarnya menghadapi kemelut kewangan.

Mulai 1 Julai 2008, anda menerima ganjaran sekiranya anda menjelaskan bayaran kad kredit dengan segera, di mana institusi kewangan akan mengenakan caj kewangan mengikut asas bertingkat, bergantung kepada pembayaran balik yang dibuat.

Baca juga: Cara Buat Semakan CCRIS Online & Manual Melalui Bank Negara

Tips Selesaikan Hutang Kad Kredit Dengan Cepat

- Kurangkan penggunaan kad kredit serta-merta

- Hentikan semua potongan terus secara automatik (auto-debit) dari kad kredit anda.

- Amalkan konsep pakai selagi boleh, baiki dulu sebelum beli baru. Kos memperbaiki lebih rendah berbanding beli baru.

- Jika perlu, tambah pendapatan sampingan anda. Anda takkan mampu bayar hutang jika pendapatan anda tak bertambah.

- Jangan bertangguh dan rasa sayang nak bayar kad kredit semata-mata nak harapkan bonus atau dividen ASB. Ini kerana faedah kad kredit jauh lebih tinggi iaitu sebanyak 15-18%.

Semoga bermanfaat.