Kedua-duanya merupakan skim simpanan pendidikan yang ditawarkan oleh Perbadanan Tabung Pendidikan Tinggi Nasional (PTPTN) untuk membantu ibu bapa merancang kewangan pendidikan anak-anak jangka panjang.

Simpan SSPN Plus dan Simpan SSPN Prime menawarkan pelbagai kelebihan seperti pelepasan cukai pendapatan sehingga RM8,000 setahun (simpanan bersih) kepada pendeposit layak, selain dividen kompetitif yang dikreditkan berdasarkan simpanan dan polisi tahunan PTPTN.

Rujuk info penuh dan perbandingan SSPN PLUS dan SSPN PRIME di bawah.

Ringkasan SSPN PLUS vs SSPN PRIME

SSPN Prime dan SSPN Plus adalah dua skim simpanan pendidikan di bawah PTPTN untuk tabung pendidikan anak.

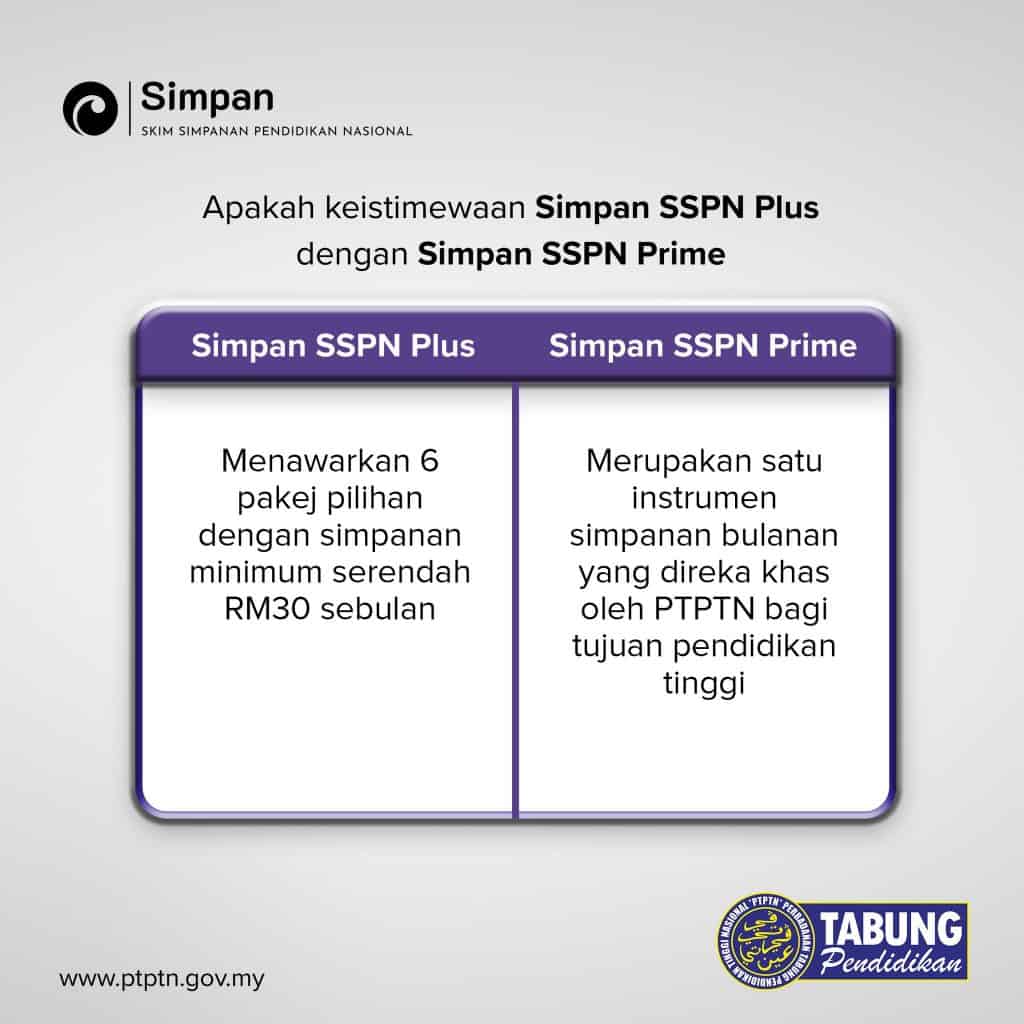

SSPN Prime (dulu SSPN‑i) ialah simpanan tulen (pure savings) tanpa komitmen bulanan tetap; anda boleh menyimpan mengikut kemampuan dan bila‑bila masa.

SSPN Plus (dulu SSPN‑i Plus) adalah gabungan simpanan + perlindungan takaful dengan komitmen bulanan tetap (min. sekitar RM30/bulan, bergantung pakej).

Apa Itu SSPN (Simpanan Pendidikan Nasional)?

SSPN atau nama penuhnya Simpanan Pendidikan Nasional merupakan satu skim simpanan yang direka khas oleh kerajaan Malaysia melalui Perbadanan Tabung Pendidikan Tinggi Nasional (PTPTN) untuk tujuan pendidikan tinggi anak-anak.

Secara ringkasnya, ia berfungsi sebagai tabung simpanan jangka masa panjang yang menawarkan pelbagai manfaat kewangan dan perlindungan kepada pendeposit.

PTPTN menawarkan dua pilihan akaun yang berbeza mengikut keperluan simpanan anda:

SSPN Prime (Dahulu dikenali sebagai SSPN-i):

Simpanan sukarela tanpa komitmen bulanan tetap.

Sesuai untuk mereka yang ingin menyimpan mengikut kemampuan semasa (bila-bila masa).

Layak memohon pinjaman PTPTN.

SSPN Plus (Dahulu dikenali sebagai SSPN-i Plus):

Simpanan berkala mengikut pakej tertentu (contoh: Pakej Intan, Delima, Zamrud).

Termasuk perlindungan takaful (biasanya untuk kematian, kecacatan kekal teruk, dan/atau kemalangan) dengan skim takaful yang ditawarkan.

Mempunyai komitmen bulanan yang tetap, bergantung pada pakej yang dipilih.

Perbezaan SSPN PLUS vs SSPN PRIME

Berikut ialah perbezaan SSPN PLUS dan SSPN PRIME:

Aspek

SSPN Prime (dulu SSPN-i)

SSPN Plus (dulu SSPN-i Plus)

Konsep produk

Simpanan tulen (pure savings) sahaja.

Gabungan simpanan + perlindungan takaful

Komitmen bulanan

Tiada komitmen tetap; boleh simpan bila‑bila masa dan berapa sahaja jumlahnya.

Wajib menyimpan jumlah tetap mengikut pakej yang dipilih (min. sekitar RM30/bulan).

Jumlah simpanan bulanan

Tidak ditetapkan; mengikut kemampuan pendeposit.

Ditetapkan mengikut pakej (contoh: Pakej Intan, Delima, Zamrud).

Tempoh pengeluaran

Boleh mengeluarkan simpanan bila‑bila masa, tertakluk syarat dan polisi SSPN.

Sebahagian simpanan hanya boleh dikeluarkan selepas 3 tahun dari tarikh pembukaan akaun, dengan baki minimum RM1,000.

Dividen

Diberikan ke atas baki simpanan, pada kadar yang ditetapkan setiap tahun.

Diberikan ke atas baki simpanan, sama seperti SSPN Prime, pada kadar yang sama.

Perlindungan takaful

Perlindungan takaful percuma (kematian dan ilat kekal menyeluruh) kepada pendeposit yang mempunyai simpanan RM1,000 dan ke atas.

Perlindungan takaful lebih komprehensif (kematian, ilat kekal, kemalangan, kadang‑kala penyakit kritikal) dengan sumbangan takaful serendah sekitar RM10/bulan, bergantung pakej.

Pelepasan cukai

Pelepasan taksiran cukai pendapatan sehingga RM8,000 setahun untuk simpanan bersih.

Pelepasan sehingga RM8,000 untuk simpanan bersih + tambahan hingga RM7,000 untuk sumbangan takaful, menjadikan sehingga RM15,000 secara keseluruhan jika kedua‑duanya layak.

Siapa lebih sesuai?

Mereka yang mahukan simpanan fleksibel, sudah ada insurans/takaful sendiri, dan mungkin perlu tarik duit simpanan lebih awal.

Ibu bapa yang inginkan disiplin menyimpan, perlindungan takaful lengkap, dan komitmen bulanan tetap untuk tabung pendidikan anak.

Bank biasa bagi interest 0.3%. Duit raya RM500 simpan setahun? Dapat RM1.50.

SSPN? Dividen 2024 ialah 4.05%. Tertinggi dalam 10 tahun. RM500 dapat RM20.25.

Tapi itu baru dividen. Belum masuk tax relief.

Dan tax relief tu yang buat SSPN jadi lain dari semua simpanan lain di Malaysia.

. . .

𝗦𝗦𝗣𝗡 𝗣𝗿𝗶𝗺𝗲 𝘃𝘀 𝗦𝗦𝗣𝗡 𝗣𝗹𝘂𝘀: 𝗠𝗮𝗻𝗮 𝗦𝗮𝘁𝘂?

SSPN ada 2 jenis. Ramai confuse. Raff explain dulu dengan simple.

𝗦𝗦𝗣𝗡 𝗣𝗿𝗶𝗺𝗲

Simpanan tulen.

100% duit korang masuk simpanan & 100% dapat dividen.

Takde potongan.

Takde caj.

Bayangkan macam tabung.

Setiap ringgit yang korang masuk, setiap ringgit tu bekerja untuk korang. Takde bocor ke mana-mana.

Dividen 2024 dulu sebanyak 4.05%. Ada juga perlindungan takaful percuma pun ada kalau baki RM1,000 ke atas.

PTPTN yang bayar premium takaful tu, bukan korang.

Dan satu lagi kelebihan yang ramai tak tahu.

Anak korang WAJIB ada akaun SSPN dengan simpanan minimum RM20 untuk layak memohon pinjaman PTPTN nanti. Bermakna kalau korang dah bukak akaun SSPN dari sekarang, bila anak masuk universiti nanti, satu syarat dah settle.

Tak perlu kelam kabut last minute.

Dan kalau korang dah simpan konsisten selama 18 tahun, mungkin anak korang tak perlu PTPTN pun.

Sebab duit pendidikan dah ada. Tapi kalau perlu, akaun dah ready.

𝗦𝗦𝗣𝗡 𝗣𝗹𝘂𝘀

Simpanan + takaful. Duit korang dipecah dua.

Sebahagian masuk simpanan (dapat dividen), sebahagian masuk perlindungan takaful (coverage untuk anak).

Bayangkan macam beli rumah dengan insurans sekali. Satu bayaran, dua fungsi.

Tapi sebab duit dipecah, jumlah yang dapat dividen kurang dari Prime sebab sebahagian dah pergi bayar takaful.

Kelebihan Plus ialah anak korang ada coverage takaful tambahan. Kalau berlaku apa-apa kepada pendeposit, anak dapat manfaat perlindungan.

Kalau korang dah ada takaful atau medical card yang cukup untuk keluarga, pilih Prime.

100% masuk simpanan, 100% dapat dividen. Maximize setiap ringgit.

Kalau korang belum ada perlindungan yang mencukupi dan nak gabungkan simpanan + protection dalam satu produk, Plus boleh jadi pilihan.

Tapi untuk kebanyakan mak ayah yang dah ada takaful sendiri, Prime biasanya lebih straightforward.

Dua-dua layak untuk tax relief RM8,000.

𝗧𝗮𝘅 𝗥𝗲𝗹𝗶𝗲𝗳: 𝗗𝘂𝗶𝘁 𝗙𝗿𝗲𝗲 𝗗𝗮𝗿𝗶 𝗞𝗲𝗿𝗮𝗷𝗮𝗮𝗻

Simpanan bersih SSPN sehingga RM8,000 setahun layak untuk pelepasan cukai pendapatan. Bermakna RM8,000 tu ditolak dari pendapatan bercukai korang sebelum cukai dikira.

Kalau gaji korang RM5,000 sebulan, pulangan sebenar SSPN bukan 4%. Ia 17%.

Kalau gaji RM8,000, ia 25%.

Mana ada simpanan lain di Malaysia yang bagi 17% sampai 25% pulangan sebenar tanpa risiko?

ASB 5%?

Bagus. Tapi takde tax relief.

Tabung Haji 3.5%? Bagus.

Tapi takde tax relief.

SSPN 4.05% + tax relief?

12% sampai 28% pulangan sebenar. Dan simpanan dijamin kerajaan.

Semakin tinggi gaji, semakin besar “bonus” dari kerajaan. Sebab cukai yang korang jimat tu makin besar.

𝗧𝗮𝗽𝗶 𝗔𝗱𝗮 𝗛𝗮𝗱..

Ini part yang korang WAJIB faham. Sebab ramai yang terlepas pandang.

Tax relief SSPN cuma sah untuk RM8,000 pertama sahaja. Bermakna kalau korang masukkan RM20,000 dalam SSPN, cuma RM8,000 pertama yang bagi pulangan 12% sampai 28%.

Baki RM12,000 tu?

Dia cuma dapat dividen biasa 4.05%. Takde tax relief lagi.

Dan satu lagi benda penting. Tax relief RM8,000 tu ialah had SETIAP TAHUN. Bermakna setiap tahun, korang cuma “unlock” pulangan power tu untuk RM8,000 sahaja.

Lepas RM8,000, setiap ringgit tambahan dalam SSPN cuma dapat 4.05%.

ASB? Takde had.

Korang boleh masuk RM10,000, RM50,000 atau RM200,000. Semua dapat dividen 5%. Dan semua compound setiap tahun. Tahun demi tahun. Tanpa siling.

Bayangkan macam ni.

SSPN tu macam kedai bagi diskaun 50% untuk 3 helai baju pertama.

Helai keempat dan seterusnya? Harga penuh.

ASB tu macam kedai lain yang takde diskaun gila macam tu tapi harga dia konsisten bagus untuk SEMUA baju yang korang beli, tak kira berapa banyak.

Jadi strategi paling bijak?

Beli 3 helai kat kedai diskaun dulu (SSPN RM8,000). Lepas tu pergi kedai lain yang harga konsisten (ASB) untuk selebihnya.

RM8,000 pertama masuk SSPN. Maximize tax relief.

Pulangan sebenar 12% sampai 28%.

Lepas RM8,000, alihkan ke ASB.

Dividen 5% + compounding tanpa had. Untuk setiap ringgit selepas RM8,000, ASB lagi berbaloi sebab 5% beats 4.05% bila takde tax relief.

Tabung Haji pun boleh jadi pilihan selepas RM8,000. Dividen 3.5% + daftar haji untuk anak.

Formula Raff: SSPN dulu (RM8,000 setahun, maximize tax relief), ASB seterusnya (tanpa had, compound setiap tahun), TH untuk akhirat.

Jangan letak lebih dari RM8,000 dalam SSPN melainkan korang memang nak guna untuk simpanan pendidikan jangka panjang.

Sebab setiap ringgit selepas RM8,000 tu lebih “produktif” kalau masuk ASB dan compound tahun demi tahun.

𝗖𝗮𝗿𝗮 𝗗𝗮𝗳𝘁𝗮𝗿 𝗦𝗦𝗣𝗡 𝗢𝗻𝗹𝗶𝗻𝗲

Muat turun app myPTPTN di Google Play Store atau Apple App Store.

Daftar akaun myPTPTN. Korang perlu MyDigital ID untuk pengesahan. Kalau belum ada, app akan guide korang daftar sekali. Sediakan IC dan buat facial recognition.

Log masuk ke myPTPTN. Lepas berjaya masuk, pergi ke bahagian “Simpan SSPN.”

Pilih jenis akaun. SSPN Prime (simpanan tulen, 100% masuk simpanan) atau SSPN Plus (simpanan + takaful). Kalau dah ada takaful, pilih Prime.

Isikan maklumat anak (penerima manfaat). Sediakan IC anak atau sijil lahir.

Buat deposit pertama. Minimum RM20 untuk buka akaun. Boleh bayar terus melalui FPX dalam app.

Selesai. Akaun aktif. Boleh tambah simpanan bila-bila melalui app, potongan gaji, auto debit, atau di kaunter Maybank, RHB Bank, dan Bank Rakyat.

SSPN PRIME

SSPN Prime (dahulu dikenali sebagai SSPN-i) adalah skim simpanan pendidikan sukarela yang ditawarkan oleh PTPTN untuk ibu bapa menyimpan bagi membiayai pendidikan tinggi anak‑anak.

Apa Itu SSPN PRIME?

Ia adalah simpanan tulen (pure savings) tanpa komitmen bulanan tetap, bermaksud anda boleh menyimpan mengikut kemampuan dan bila‑bila masa.

Simpanan ini patuh Syariah dan diberi dividen/hibah setiap tahun, bergantung kepada polisi PTPTN.

Produk simpanan jangka panjang ini bertujuan untuk memupuk sifat menabung dikalangan ibu bapa bagi tujuan pendidikan tinggi anak-anak ketika mereka masih kecil lagi.

Di samping itu, ia menawarkan pelbagai manfaat istimewa seperti pemberian dividen setiap tahun, pelepasan taksiran cukai pendapatan, pemberian geran sepadan sehingga RM10,000, perlindungan takaful percuma serta khairat kematian.

SSPN PRIME Sesuai Untuk Siapa?

SSPN PRIME sesuai untuk:

Ibu bapa atau penjaga yang mahu menyimpan secara fleksibel untuk pendidikan tinggi anak, tanpa komitmen bulanan tetap.

Mereka yang sudah mempunyai polisi insurans/takaful sendiri dan cuma mahu fokus pada simpanan tulen (pure savings) dengan dividen kompetitif dan pelepasan cukai sehingga RM8,000 setahun.

Individu yang mungkin perlu keluar sebahagian duit simpanan untuk keperluan kecemasan, kerana SSPN Prime membolehkan pengeluaran mengikut kesesuaian tanpa denda kerana tiada komitmen bayaran tetap.

Keluarga berpendapatan rendah (B40) yang layak menerima Geran Sepadan sehingga RM10,000 daripada PTPTN, sebagai tambahan kepada simpanan mereka.

Syarat

Berikut ialah syarat umum permohonan dan pendaftaran SSPN PRIME:

Warganegara Malaysia yang berumur 16 tahun dan ke atas

Penerima manfaat berumur 1 hari sehingga sebelum 29 tahun

Penerima manfaat terdiri daripada diri sendiri/ anak kandung/ anak jagaan yang sah sahaja

Penerima manfaat yang telah mencapai umur 16 tahun boleh memilih untuk membuka akaun bagi diri sendiri

Kelebihan

Terdapat beberapa kelebihan simpanan SSPN PRIME, iaitu:

PATUH syariah

SIMPANAN dijamin Kerajaan

PERLINDUNGAN TAKAFUL percuma ke atas pendeposit yang mempunyai simpanan RM1,000 dan ke atas

LAYAK MEMOHON pinjaman PTPTN

GERAN SEPADAN sehingga RM10,000 untuk keluarga yang layak

DIVIDEN kompetitif

PELEPASAN TAKSIRAN CUKAI sehingga RM 8,000* ( Pelepasan taksiran cukai individu sehingga tahun taksiran 2027)

Cara Daftar/Kaedah Permohonan SSPN PRIME

Untuk mendaftar SSPN PRIME, sila rujuk cara-cara berikut:

Permohonan Melalui Portal atau Aplikasi myPTPTN

Log masuk myPTPTN

Klik “PERKHIDMATAN” seterusnya klik “Pembukaan Akaun Simpan SSPN Prime” dan isi semua maklumat dengan lengkap

Semak maklumat akaun dan buat pengesahan pengakuan diri

Buat bayaran dan sistem akan menjana resit yang boleh disimpan dan dicetak sekiranya transaksi berjaya

Permohonan penamaan boleh dibuat dengan mengisi borang penamaan di kaunter PTPTN atau memuat turun borang penamaan daripada Portal PTPTN.

Pendeposit hendaklah hadir sendiri ke kaunter dengan membawa bersama Kad Pengenalan untuk pengesahan. Permohonan melalui wakil atau secara pos adalah tidak dibenarkan.

Tarikh kuatkuasa penamaan adalah pada tarikh penerimaan borang penamaan oleh PTPTN.

Pendeposit hendaklah memastikan maklumat penama adalah yang terkini dan memaklumkan kepada PTPTN sekiranya ada perubahan.

SSPN Plus (dahulu dikenali sebagai SSPN-i Plus) ialah skim simpanan pendidikan dengan gabungan perlindungan takaful yang ditawarkan oleh PTPTN untuk membantu ibu bapa membina tabung pendidikan anak‑anak.

Apa itu SSPN Plus?

SSPN Plus adalah simpanan berkala di mana anda membayar sejumlah wang setiap bulan mengikut pakej yang dipilih (contoh: Pakej Intan, Delima, Zamrud).

Ia bukan sekadar simpanan, tetapi juga simpanan + perlindungan takaful, iaitu anda menyimpan untuk pendidikan anak sekaligus mendapat perlindungan takaful (biasanya untuk kematian, kecacatan kekal teruk, kemalangan, dan kadang‑kala penyakit kritikal).

SSPN PLUS Sesuai Untuk Siapa?

SSPN PLUS sesuai untuk:

Ibu bapa yang mahu menyimpan secara konsisten untuk tabung pendidikan anak dengan komitmen bulanan tetap, mengikut pakej yang dipilih (contoh: Intan, Delima, Zamrud).

Mereka yang ingin menggabungkan simpanan dengan perlindungan takaful (kematian, kecacatan kekal, kemalangan, dan penyakit kritikal) dalam satu produk, tanpa perlu susun pelbagai polisi tambahan.

Keluarga yang mahu perlindungan tambahan untuk pendeposit dan tanggungan (termasuk khairat kematian untuk pendeposit, pasangan, dan anak‑anak) dengan minimum simpanan serendah sekitar RM30 sebulan.

Individu yang mahu memanfaatkan pelepasan cukai pendapatan (simpanan dan sumbangan takaful mengikut had dan syarat LHDN), sekaligus membangunkan simpanan yang dijamin dan berpotensi mendapat dividen tahunan.

Syarat

Pendeposit

Warganegara Malaysia yang berumur 16 tahun dan ke atas*

Penerima Manfaat

Warganegara Malaysia yang berumur 1 hari sehingga berumur sebelum mencapai umur 29 tahun

Terdiri daripada diri sendiri, anak kandung dan anak jagaan yang sah sahaja

Pendeposit boleh membuka satu akaun bagi satu penerima manfaat

Pendeposit yang berbeza boleh membuka akaun penerima manfaat yang sama

Pendeposit WAJIB** mengisi borang potongan gaji / auto debit / direct debit untuk bayaran komitmen bulanan

NOTA: ** Wajib membuat potongan gaji/ auto debit/ direct debit bagi pembukaan akaun Simpan SSPN dengan amaun deposit kurang daripada 6 bulan

Pakej Simpanan SSPN PLUS

Terdapat 6 jenis pakej simpanan SSPN PLUS iaitu:

INTAN -RM30

DELIMA – RM50

TOPAS – RM100

ZAMRUD – RM200

NILAM – RM300

BERLIAN – RM500

Syarikat Pengendali Takaful

Simpan SSPN Plus ini merupakan kerjasama strategik di antara PTPTN dengan Hong Leong MSIG Takaful Berhad (HLMT), Great Eastern Takaful Berhad (GETB) dan Takaful IKHLAS Family Berhad (TIFB) sebagai Syarikat Pengendali Takaful bagi produk ini.

Kelebihan

Terdapat beberapa kelebihan simpanan SSPN PLUS, iaitu:

DIVIDEN kompetitif

MANFAAT PERLINDUNGAN sehingga RM1.2 juta

ELAUN kemasukan hospital

MANFAAT TAKAFUL penyakit kritikal

KHAIRAT KEMATIAN (pasangan & anak)

PELEPASAN TAKSIRAN CUKAI dalam tabungan bersih*

TIADA PEMERIKSAAN kesihatan

SIMPANAN dijamin Kerajaan

LAYAK MEMOHON pinjaman PTPTN

KOMITMEN serendah RM30 sebulan

Cara Daftar/Kaedah Permohonan SSPN PLUS

Untuk mendaftar SSPN PLUS, sila rujuk langkah-langkah berikut:

Log masuk myPTPTN

Klik “PERKHIDMATAN” seterusnya klik “Pembukaan Akaun Simpan SSPN Plus” dan isi semua maklumat dengan lengkap

Semak maklumat akaun dan buat pengesahan akad pendeposit

Buat bayaran dan sistem akan menjana resit yang boleh disimpan dan dicetak sekiranya transaksi berjaya

Mengemukakan pertanyaan di pautan eaduan.ptptn.gov.my. Pegawai bertugas akan memberi maklum balas dalam tempoh tujuh (7) hari bekerja.

Soalan Lazim SSPN PLUS VS PRIME

Apa beza utama SSPN Plus dan SSPN Prime?

– SSPN Prime adalah simpanan tulen (pure savings) tanpa komitmen bulanan tetap, sesuai untuk yang mahu simpan secara fleksibel. – SSPN Plus adalah gabungan simpanan + perlindungan takaful dengan komitmen bulanan tetap, sesuai untuk yang mahu disiplin menyimpan sekaligus dapat perlindungan.

Mana yang lebih baik: SSPN Plus atau SSPN Prime?

– Jika anda mahu kefleksibelan maksimum dan sudah ada takaful sendiri, SSPN Prime lebih sesuai. – Jika anda mahu komitmen bulanan tetap dan perlindungan takaful lengkap dalam satu produk, SSPN Plus lebih sesuai.

Bolehkah saya buka SSPN Plus dan SSPN Prime pada masa yang sama?

Boleh, ibu bapa boleh membuka kedua‑dua SSPN Prime dan SSPN Plus untuk anak yang sama, selagi memenuhi syarat usia dan status pendeposit.

Mana yang lebih sesuai untuk ibu bapa dengan pendapatan rendah?

SSPN Prime lebih sesuai untuk yang pendapatan tidak menentu, kerana tiada komitmen bulanan dan boleh simpan mengikut kemampuan.

Perlindungan takaful SSPNPlus dan SSPNPrime sama ke?

Tidak sama. – SSPN Prime: hanya ada perlindungan takaful percuma (biasanya untuk kematian dan ilat kekal menyeluruh) kepada pendeposit dengan baki simpanan RM1,000 dan ke atas.

– SSPN Plus: perlindungan lebih luas dan komprehensif (kematian, ilat kekal, kemalangan, kadang‑kala penyakit kritikal) dengan sumbangan takaful rendah sekitar RM10/bulan mengikut pakej.-

Bagaimana dengan kadar dividen?

Kadar dividen bagi kedua-dua produk adalah sama. PTPTN akan mengumumkan kadar dividen tahunan yang terpakai untuk kedua-dua akaun Prime dan Plus.

Adakah saya boleh mengeluarkan wang simpanan pada bila-bila masa?

SSPN Prime membenarkan pengeluaran bila‑bila masa tertakluk syarat PTPTN, manakala SSPN Plus hanya boleh dikeluarkan selepas 3 tahun dengan baki minimum RM1,000 di dalam akaun.

Bracket cukai 8% (gaji RM3,000 – RM4,200 sebulan):

Bracket cukai 8% (gaji RM3,000 – RM4,200 sebulan):