Pembiayaan ASB (ASB Financing) adalah kemudahan pinjaman bank patuh Syariah khusus untuk kaum Bumiputera membuat pelaburan pukal dalam unit Amanah Saham Bumiputera (ASB).

Dengan menggunakan konsep leverage, anda boleh memaksimumkan pulangan melalui kesan dividen kompaun berbanding simpanan bulanan biasa.

Bagi yang masih keliru dan kurang faham mengenai pembiayaan ASB atau seringkali dikenali sebagai ASBF ini, anda boleh rujuk perkongsian di bawah.

Apa Itu Pembiayaan ASB?

Pembiayaan ASB atau ASBF ialah kemudahan pembiayaan bank untuk membantu pelabur membeli unit Amanah Saham Bumiputera (ASB) tanpa perlu keluarkan modal tunai yang besar pada awalnya.

Dalam bahasa mudahnya, bank membiayai pelaburan anda dalam ASB, dan anda bayar balik melalui ansuran bulanan sambil menerima agihan pendapatan ASB mengikut pegangan unit.

Cara ASBF Berfungsi

Konsepnya ringkas, bank bayar dahulu pembelian unit ASB, kemudian anda membayar semula kepada bank setiap bulan.

Dalam masa yang sama, dividen ASB yang diterima akan masuk ke akaun pelaburan dan boleh membantu mengimbangi kos pembiayaan.

Tetapi hasil sebenar tetap bergantung pada kadar pembiayaan, prestasi dividen, tempoh pegangan dan disiplin bayaran bulanan.

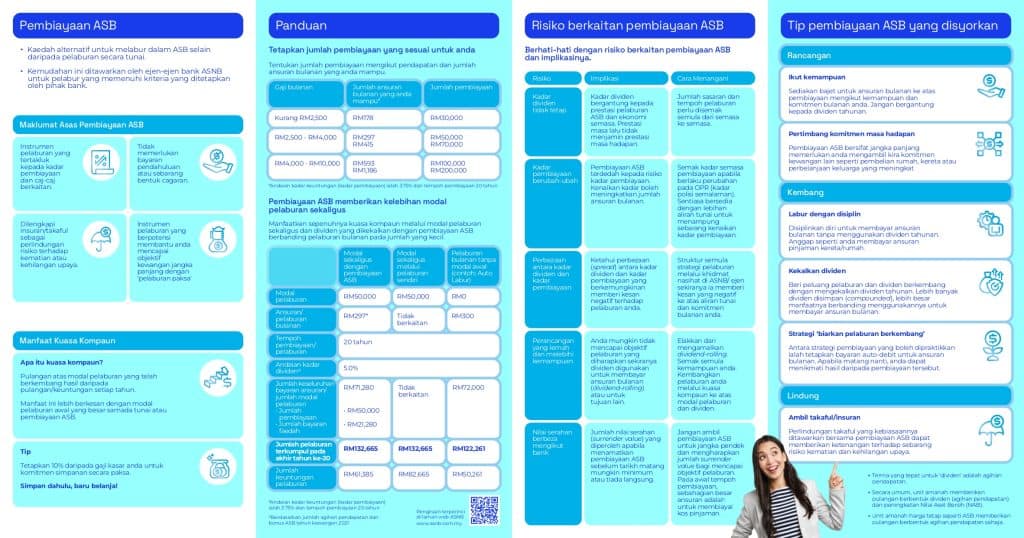

Maklumat Asas ASBF

- Kaedah alternatif untuk melabur dalam ASB selain daripada pelaburan secara tunai.

- Kemudahan ini ditawarkan oleh ejen-ejen bank ASNB untuk pelabur yang memenuhi kriteria yang ditetapkan oleh pihak bank.

- Instrumen pelaburan yang tertakluk kepada kadar pembiayaan dan caj-caj berkaitan.

- Tidak memerlukan bayaran pendahuluan atau sebarang bentuk cagaran.

- Dilengkapi insuran/takaful sebagai perlindungan risiko terhadap kematian atau kehilangan upaya.

- Instrumen pelaburan yang berpotensi membantu anda mencapai objektif kewangan jangka panjang dengan ‘pelaburan paksa’.

BACA JUGA:

- MyASNB – Login ASB Online, Semakan, Dividen

- Hibah Amanah ASB – Cara Daftar, Syarat, Tuntutan & Kelebihan

- Cara Buka Akaun ASB Online Melalui Apps myASNB

Asas Pembiayaan ASB (ASBF)

- Kaedah alternatif untuk melabur dalam ASB selain daripada pelaburan secara tunai.

- Tidak memerlukan bayaran pendahuluan atau sebarang bentuk cagaran.

- Kemudahan yang ditawarkan oleh ejen-ejen bank ASNB untuk pelabur yang memenuhi kriteria yang ditetapkan oleh pihak bank.

- Dilengkapi insuran/takaful sebagai perlindungan risiko terhadap kematian atau kehilangan upaya.

- Instrumen pelaburan yang tertakluk kepada kadar pembiayaan dan caj-caj berkaitan.

- Instrumen pelaburan yang berpotensi membantu anda untuk mencapai objektif kewangan jangka panjang dengan ‘pelaburan paksa’.

Panduan Tetapkan Jumlah Pembiayaan

Tentukan jumlah pembiayaan mengikut pendapatan dan jumlah ansuran bulanan yang anda mampu, rujuk contoh dalam jadual di bawah:

| Gaji Bulanan | Jumlah Ansuran Bulanan Yang Anda Mampu* | Jumlah Pembiayaan |

|---|---|---|

| Kurang RM2,500 | RM178 | RM30,000 |

| RM2,500 – RM4,000 | RM297 RM415 | RM50,000 RM70,000 |

| RM4,000 – RM10,000 | RM593 RM1,186 | RM100,000 RM200,000 |

*Andaian kadar keuntungan (kadar pembiayaan) ialah 3.75% dan tempoh pembiayaan 30 tahun.

Bank Ejen Rasmi ASBF

Bank ejen rasmi ASBF ialah bank yang menawarkan kemudahan pembiayaan ASB/ASB-i melalui saluran mereka. Contohnya:

| Bank | Produk ASBF | Had pembiayaan | Tempoh | Rujukan |

|---|---|---|---|---|

| Maybank / Maybank Islamic | ASB Financing-i | RM10,000 hingga RM200,000, tertakluk kepada had pelaburan ASNB | Sehingga 30 tahun atau umur 65, yang mana dahulu. | maybank2u |

| RHB / RHB Islamic | ASB Financing | RM20,000 hingga RM200,000 | Sehingga 40 tahun atau umur 70, tertakluk kepada syarat kemasukan usia. | RHB ASB Financing |

| Bank Islam | ASB Financing-i | RM10,000 hingga RM200,000 | Minimum 1 tahun, sehingga 40 tahun atau umur 70, mana yang lebih awal | bankislam |

| Bank Muamalat | Pembiayaan Berjangka-i ASB / ASB2 | Sehingga RM200,000 | 5 hingga 35 tahun atau sehingga umur 70 tahun | Bank Muamalat |

| BSN | BSN ASB / BSN ASB-i | RM10,000 hingga RM200,000 | Sehingga 40 tahun bergantung produk | BSN |

NOTA: Semak laman rasmi bank sebelum memohon kerana kadar, tempoh dan kelayakan ASBF berbeza antara bank.

Syarat Pendaftaran Pembiayaan ASB (ASBF)

Untuk mendaftar atau memohon Pembiayaan ASB (ASBF), anda perlu memenuhi syarat kelayakan asas dan menyediakan dokumen sokongan yang ditetapkan oleh pihak bank.

1. Syarat Kelayakan Asas Pemohon

- Warganegara: Malaysia sahaja.

- Status: Khusus untuk kaum Bumiputera (Melayu, Sabah, Sarawak, dan Orang Asli).

- Umur Minimum: Berumur 18 tahun ke atas semasa permohonan dibuat.

- Umur Maksimum: Maksimum 65 hingga 70 tahun (tertakluk kepada polisi had umur tamat pembiayaan bank masing-masing).

- Status Kewangan: Tidak muflis (blacklist) dan mempunyai rekod kredit yang baik dalam laporan CCRIS/CTOS.

2. Dokumen Sokongan Yang Diperlukan

Dokumen ini berbeza mengikut status pekerjaan anda untuk membuktikan kemampuan membayar ansuran bulanan kepada bank:

Bagi Pekerja Makan Gaji (Sektor Swasta / Kerajaan):

- Salinan Kad Pengenalan (IC) depan dan belakang.

- Salinan Penyata Gaji (Slip Gaji) untuk 3 bulan terkini.

- Salinan Penyata Bank (akaun kemasukan gaji) untuk 3 bulan terkini.

- Penyata KWSP (EPF) terkini (pilihan untuk mengukuhkan profil kredit).

Bagi Yang Bekerja Sendiri / Perniagaan:

- Salinan Kad Pengenalan (IC) pemilik.

- Sijil Pendaftaran Syarikat (SSM).

- Penyata Bank Syarikat untuk 6 bulan terkini.

- Penyata Cukai Pendapatan (Borang B/BE) beserta resit bayaran cukai rasmi LHDN.

3. Syarat Tambahan Akaun ASB

- Akaun ASB Aktif: Anda mesti sudah mempunyai akaun simpanan ASB (nombor ahli ASNB). Jika belum ada, anda perlu membuka akaun ASB terlebih dahulu menerusi aplikasi myASNB atau di kaunter ejen.

- Had Maksimum: Jumlah pinjaman baharu ditambah dengan baki unit sedia ada tidak boleh melebihi had maksimum had siling akaun ASB (had semasa adalah RM300,000 untuk akaun ASB 1).

Cara Daftar ASBF

Pendaftaran boleh dilakukan melalui dua cara iaitu:

- Secara Online: Log masuk ke perbankan internet anda (contoh: Maybank2u atau CIMB Clicks), cari menu “Wealth/Pelaburan”, pilih “ASB Financing”, dan muat naik dokumen digital.

- Secara Fizikal: Bawa semua dokumen bercetak di atas terus ke kaunter cawangan bank ejen ASB pilihan anda untuk diuruskan oleh pegawai bank.

NOTA: Syarat kelayakan dan cara pendaftaran tertakluk kepada terma bank ejen rasmi ASB (Maybank, CIMB, RHB, Affin Bank, dll). Sila semak kriteria kelayakan terkini dan cara daftar terus dengan pihak bank pilihan anda.

Kelebihan ASBF

Berikut adalah kelebihan utama Pembiayaan ASB (ASB Financing / ASBF) berbanding kaedah simpanan biasa:

1. Kelebihan Modal Sekaligus (Lump-Sum)

- Anda mendapat modal pelaburan yang besar (cth: RM50,000 hingga RM200,000) seawal bulan pertama.

- Anda tidak perlu menunggu bertahun-tahun untuk mengumpul modal pokok menggunakan wang sendiri.

2. Memaksimukan Kuasa Kompaun (Dividen Berganda)

- Dividen tahunan dikira terus daripada jumlah modal besar yang dipinjamkan oleh bank sejak hari pertama.

- Kesan gandaan pelaburan (dividen atas dividen) berlaku jauh lebih pantas dan tinggi jika dividen tidak dikeluarkan.

3. Keuntungan Bersih Melalui Jurang Positif (Positive Spread)

- Anda menjana keuntungan atas angin daripada perbezaan kadar dividen dan kos pinjaman.

- Sebagai contoh: Jika dividen ASB ialah 5.75% dan kadar pinjaman bank ialah 4.40%, anda mendapat untung bersih sekitar 1.35% daripada keseluruhan modal pukal tersebut.

4. Alternatif Terbaik Tanpa Modal Tunai Besar

- Memberikan hasil pulangan akhir yang sama seperti pelabur yang mempunyai wang tunai berpuluh ribu ringgit.

- Anda hanya perlu membayar komitmen ansuran bulanan yang mampu milik dan konsisten kepada bank.

5. Membina Disiplin “Pelaburan Paksa”

- Memaksa anda memperuntukkan sebahagian daripada gaji bulanan untuk pelaburan jangka panjang sebelum wang tersebut dibelanjakan untuk perkara lain.

Perbezaan Simpanan Biasa ASB vs Pembiayaan ASB (ASBF)

Perbezaan utama antara Simpanan Biasa ASB dan Pembiayaan ASB (ASBF) terletak pada jumlah modal awal yang menjana dividen.

Simpanan biasa membina modal secara perlahan-lahan setiap bulan, manakala Pembiayaan ASB (ASBF) menggunakan modal besar yang dipinjam daripada bank (leveraj) sejak hari pertama untuk memaksimumkan pulangan dividen.

| Ciri-Ciri | Simpanan Biasa ASB | Pembiayaan ASB (ASBF) |

|---|---|---|

| Modal Permulaan | Sifar (Bermula dari bawah). | Besar (Modal bank, cth: RM100,000). |

| Cara Pengiraan Dividen | Berdasarkan baki minimum bulanan terendah. | Berdasarkan jumlah sijil pukal penuh (cth: RM100,000). |

| Komitmen Bulanan | Fleksibel. Boleh simpan ikut kemampuan atau cuti menyimpan. | Wajib. Perlu bayar ansuran tetap kepada bank setiap bulan. |

| Status Pemilikan | Wang tunai milik penuh anda sepenuhnya. | Wang adalah hak milik bank sehingga pinjaman selesai. |

| Kadar Keuntungan/Kos | Tiada kos. Anda dapat 100% kadar dividen (cth: 5.75%). | Ada kos faedah pinjaman bank (antara 4.15% – 4.80%). |

| Kecairan Wang (Urgent) | Tinggi. Boleh keluar serta-merta bila-bila masa. | Rendah. Perlu proses serah balik sijil (surrender) yang mengambil sedikit masa. |

| Kesan Skor Kredit (CCRIS) | Tiada kesan. | Rekod bayaran bulanan akan dipaparkan dalam laporan CCRIS. |

Risiko Pembiyaan ASB

Setiap pembiayaan risiko tersendiri, sama juga seperti pembiayaan ASB. Antara risiko yang dikongsikan dalam laman web rasmi ASNB ialah:

| Risiko | Implikasi | Cara menangani |

|---|---|---|

| Kadar dividen tidak tetap | Kadar dividen bergantung kepada prestasi pelaburan ASB dan keadaan ekonomi semasa. Sebarang prestasi masa lalu tidak menjamin prestasi masa hadapan. | Jumlah sasaran dan tempoh pelaburan perlu disemak semula dari semasa ke semasa. |

| Kadar pembiayaan berubah-ubah | Pembiayaan ASB terdedah kepada risiko kadar pembiayaan. Kenaikan kadar boleh meningkatkan jumlah ansuran bulanan yang perlu dibayar kepada bank. | Semak kadar semasa pembiayaan anda apabila berlaku perubahan pada OPR (kadar polisi semalaman). Sentiasa bersedia dengan lebihan aliran tunai untuk menampung sebarang kenaikan kadar pembiayaan. |

| Perbezaan (spread) antara kadar dividen dan kadar pembiayaan | Ketahui perbezaan antara kadar dividen dan kadar pembiayaan yang berkemungkinan memberi kesan negatif terhadap pelaburan anda. | Struktur semula strategi pelaburan melalui khidmat nasihat di ASNB atau ejen sekiranya ia memberi kesan yang negatif ke atas aliran tunai dan komitmen bulanan anda. |

| Perancangan yang lemah dan melebihi kemampuan | Anda mungkin tidak mencapai objektif pelaburan yang diharapkan sekiranya dividen digunakan untuk membayar ansuran bulanan (dividend-rolling) atau untuk tujuan lain. Cara anda menguruskan pembiayaan ASB boleh memberi kesan ke atas pencapaian objektif pelaburan anda. | Elakkan dari mengamalkan dividend-rolling. Semak semula kemampuan anda. Kembangkan pelaburan anda melalui kuasa kompaun ke atas modal pelaburan dan dividen. |

| Nilai serahan berbeza mengikut bank | Jumlah nilai serahan (surrender value) yang diperoleh apabila anda menamatkan pembiayaan ASB sebelum tarikh matang mungkin hanya minimum atau tiada langsung kerana ianya bergantung kepada terma pembiayaan seperti kadar dan tempoh matang pembiayaan. | Jangan mengambil pembiayaan ASB untuk jangka pendek dan mengharapkan jumlah surrender value bagi mencapai objektif pelaburan kerana, pada awal tempoh pembiayaan, sebahagian besar ansuran adalah untuk membiayai kos pinjaman. |

Tip Pembiayaan ASB

- Ikut Kemampuan Anda: Selaraskan matlamat pelaburan dengan kemampuan anda. Sediakan bajet untuk bayaran ansuran bulanan ke atas pembiayaan mengikut kemampuan dan komitmen bulanan anda. Jangan bergantung kepada dividen tahunan.

- Labur dengan disiplin: Disiplinkan diri untuk membayar ansuran bulanan tanpa menggunakan dividen tahunan. Anggap seperti anda membayar ansuran pinjaman kereta/rumah.

- Kekalkan dividen: Beri peluang pelaburan dan dividen anda berkembang dengan mengekalkan dividen tahunan. Lebih banyak dividen yang disimpan (compounded), lebih besar manfaatnya daripada menggunakannya untuk membayar ansuran bulanan.

- Ambil kira komitmen masa hadapan: Pembiayaan ASB yang bersifat jangka panjang memerlukan anda mengambil kira komitmen kewangan lain seperti pembelian rumah, kereta atau perbelanjaan keluarga yang meningkat.

- Terapkan strategi “biarkan pelaburan berkembang”: Antara strategi pembiayaan yang boleh dipraktikkan ialah menetapkan bayaran auto-debit untuk ansuran bulanan. Apabila matang nanti, anda dapat menikmati hasil daripada pembiayaan tersebut.

- Ambil Takaful untuk perlindungan: Perlindungan takaful yang kebiasaannya ditawarkan bersama pembiayaan ASB dapat memberikan ketenangan terhadap sebarang risiko kematian dan kehilangan upaya.

Cara Terminate ASBF

Proses menamatkan Pembiayaan ASB atau disebut sebagai “Terminate/Surrender ASBF” bermaksud anda menyerahkan semula sijil pembiayaan kepada bank untuk membatalkan kontrak pinjaman.

Selepas proses ini selesai, bank akan mencairkan sijil tersebut untuk melunaskan baki hutang dan memulangkan baki keuntungan tunai kepada anda.

Berikut adalah cara untuk terminate ASBF:

Langkah 1: Kunjungi Cawangan Bank Pembiayaan Anda

Proses penamatan ASBF tidak boleh dilakukan secara atas talian demi keselamatan akaun. Anda wajib hadir secara fizikal ke mana-mana cawangan bank tempat anda membuat pinjaman tersebut (contoh: jika pinjam dengan Maybank, hadir ke cawangan Maybank).

Langkah 2: Sediakan Dokumen Yang Diperlukan

Bawa bersama dokumen asas berikut:

- Kad Pengenalan (IC) asal.

- Salinan buku akaun ASB atau tangkap layar (screenshot) nombor keahlian daripada aplikasi myASNB.

- Pilihan: Salinan surat perjanjian pembiayaan asal (jika ada, untuk rujukan pantas nombor akaun pinjaman anda).

Langkah 3: Isi Borang Pembatalan (Surrender Form)

- Maklumkan kepada pegawai bank di kaunter bahawa anda ingin membuat “Surrender/Termination ASB Financing”.

- Pegawai bank akan memberikan Borang Notis Penamatan. Isi maklumat peribadi dan nombor akaun pinjaman anda dengan lengkap.

- Sahkan akaun bank pemulangan ( akaun simpanan peribadi anda) untuk pihak bank memasukkan baki wang tunai hasil penamatan nanti.

Langkah 4: Semak “Lock-In Period” & Kos Penalti

Sebelum menandatangani borang, minta pegawai bank menyemak status kontrak anda:

- Lock-In Period (Tempoh Sekatan): Kebanyakan bank menetapkan tempoh 2 hingga 3 tahun pertama. Jika anda tamatkan terlalu awal, anda mungkin dikenakan denda penalti (biasanya sekitar 1% hingga 5% daripada jumlah pinjaman).

- Jika tempoh sekatan telah tamat, tiada sebarang penalti akan dikenakan.

Langkah 5: Proses Penjualan Sijil & Pemulangan Wang (Prinsipal)

Selepas borang dihantar, pihak bank memerlukan masa sekitar 10 hingga 21 hari bekerja untuk memproses penamatan. Wang yang akan dimasukkan ke dalam akaun anda terbahagi kepada dua:

- Wang Dividen: Jika ada dividen terkumpul yang belum dikeluarkan di dalam akaun myASNB, wang tersebut kekal milik anda 100% dan boleh dikeluarkan bila-bila masa.

- Duit Prinsipal (Baki Sinking Fund): Setiap bulan anda membayar ansuran, sebahagian wang tersebut digunakan untuk membayar hutang pokok (prinsipal). Apabila bank menjual sijil ASB untuk melunaskan baki hutang, lebihan wang daripada bayaran pokok yang anda telah jelaskan selama ini akan dikreditkan terus ke akaun bank peribadi anda.

NOTA: Setiap bank mungkin mempunyai polisi yang berbeza, sila semak dengan pihak bank anda untuk maklumat lebih terperinci.

Maklumat Lanjut

Untuk dapatkan info terkini dan maklumat lanjut mengenai ASBF, anda boleh hubungi PUSAT KHIDMAT PELANGGAN ASNB:

- Tel: 03 – 7730 8899

- WhatsApp: 6019 – 2235747

- Emel: [email protected]

Waktu Operasi

- Isnin – Ahad : 8.00 pagi – 8.00 malam

- (kecuali pada cuti umum kebangsaan dan cuti umum Wilayah Persekutuan)

Layari portal myASNB: https://www.asnb.com.my

Soalan Lazim Pembiayaan ASB

Pembiayaan ASB ialah kemudahan pembiayaan daripada bank untuk membeli unit Amanah Saham Bumiputera (ASB) atau ASB2, supaya pelabur boleh mula melabur tanpa perlu keluarkan modal tunai yang besar pada awalnya.

Secara umum, pemohon mestilah warganegara Malaysia, berumur 18 tahun ke atas, tidak muflis, dan mempunyai bukti pendapatan yang mencukupi mengikut syarat bank.

Kebanyakan produk ASBF menetapkan jumlah minimum RM10,000 dan maksimum RM200,000, tertakluk kepada kelayakan pemohon serta had pelaburan ASNB.

Tempoh pembiayaan adalah bergantung pada bank dan umur pemohon ketika tamat pembiayaan.

Ya, tetapi perlu ada bukti pendapatan yang jelas dan memadai. Bank biasanya akan menilai rekod aliran tunai, tempoh perniagaan dan keupayaan membayar ansuran.

Risiko utama ialah ansuran bulanan mungkin lebih tinggi daripada pulangan sebenar jika kadar pembiayaan meningkat atau dividen ASB tidak cukup menampung kos pembiayaan.

Ya. Kebanyakan bank ejen utama menawarkan versi Pembiayaan ASB Islamic yang menggunakan kontrak patuh Syariah seperti Tawarruq atau Murabahah. Sila semak dengan bank pilihan masing-masing.