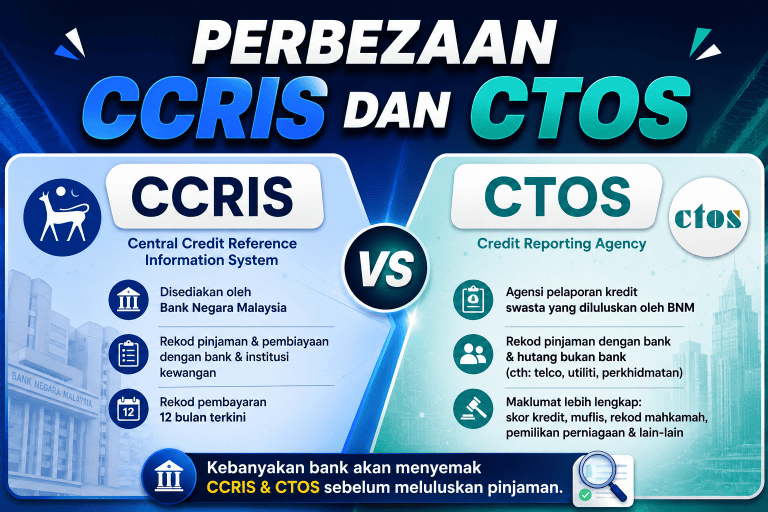

Perbezaan CCRIS dan CTOS merupakan antara perkara penting yang perlu difahami oleh setiap pemohon pinjaman di Malaysia. Kedua-dua laporan kredit ini sering digunakan oleh bank dan institusi kewangan untuk menilai rekod kewangan serta tahap risiko kredit seseorang.

Walaupun mempunyai fungsi yang hampir sama, CCRIS dan CTOS merekodkan maklumat yang berbeza.

Dalam artikel ini, kami akan menerangkan perbezaan CCRIS dan CTOS, cara semakan serta kesannya terhadap kelulusan pinjaman anda.

Apa itu CCRIS

CCRIS (Central Credit Reference Information System) ialah sistem rekod kredit yang dikendalikan oleh Bank Negara Malaysia (BNM) untuk mengumpul dan memantau rekod pembayaran balik pinjaman individu serta syarikat. Sistem ini membantu bank dan institusi kewangan menilai tahap risiko kredit sebelum meluluskan permohonan pembiayaan.

CCRIS berfungsi untuk merekod dan memantau sejarah pembayaran balik pinjaman serta pembiayaan seseorang.

Sistem ini membantu bank dan institusi kewangan menilai kelayakan kredit pemohon, mengesan sebarang tunggakan bayaran, serta mengurus risiko kredit dengan lebih berkesan.

Maklumat dalam CCRIS juga digunakan sebagai rujukan ketika memproses permohonan pinjaman, kad kredit dan kemudahan pembiayaan lain.

Maklumat yang terdapat dalam laporan CCRIS:

- Senarai semua pinjaman dan pembiayaan yang dimiliki dengan bank dan institusi kewangan di Malaysia.

- Rekod pembayaran balik selama 12 bulan terkini, termasuk sejarah bayaran bulanan.

- Maklumat tunggakan bayaran jika terdapat kelewatan pembayaran pinjaman.

- Pinjaman di bawah kategori “Special Attention”, iaitu akaun yang dipantau secara lebih dekat oleh institusi kewangan.

- Pinjaman yang dijadualkan semula (rescheduled) atau distruktur semula (restructured).

Apa itu CTOS

CTOS ialah sebuah agensi pelaporan kredit yang dibenarkan oleh Bank Negara Malaysia (BNM) untuk mengumpul, menyimpan dan menyediakan laporan kredit individu serta perniagaan. Secara mudah, CTOS boleh dianggap sebagai “kad laporan kesihatan kredit” yang menunjukkan tahap pengurusan kewangan dan risiko kredit seseorang.

CTOS berfungsi untuk membantu individu memantau kesihatan kredit, menyemak status muflis, rekod mahkamah dan hutang tertunggak.

Ia juga dapat meningkatkan peluang kelulusan pinjaman, membantu mendapatkan kadar faedah yang lebih baik, mengesan risiko penipuan identiti serta memudahkan pengurusan kewangan peribadi dengan memastikan maklumat kredit sentiasa dikemas kini.

Bagaimana CTOS Score Berfungsi?

CTOS menggunakan metodologi pemarkahan FICO yang diiktiraf di peringkat antarabangsa dan digunakan oleh institusi kewangan di seluruh dunia. Skor kredit ini dikira berdasarkan beberapa faktor, antaranya:

- Sejarah pembayaran balik pinjaman.

- Jumlah pinjaman atau hutang yang masih tertunggak.

- Tahap penggunaan kemudahan kredit.

- Rekod tindakan undang-undang atau status muflis.

- Corak pengurusan kredit secara keseluruhan

Maklumat yang Terdapat Dalam Laporan CTOS

CTOS mengumpul maklumat daripada pelbagai sumber seperti:

- Jabatan Insolvensi Malaysia.

- Jabatan Pendaftaran Negara (JPN).

- Suruhanjaya Syarikat Malaysia (SSM).

- Jabatan Pendaftaran Pertubuhan (ROS).

- Rekod prosiding dan tindakan undang-undang yang diterbitkan.

Laporan CTOS lazimnya mengandungi:

- Status muflis seseorang.

- Rekod tindakan undang-undang dan status kes mahkamah.

- Maklumat berkaitan kredit dan kewangan individu.

- Rekod hutang yang belum diselesaikan.

- Maklumat pemilikan perniagaan.

Perbezaan CCRIS dan CTOS

| Perkara | CCRIS | CTOS |

|---|---|---|

| Maksud | Central Credit Reference Information System | Agensi pelaporan kredit swasta yang dibenarkan oleh Bank Negara Malaysia |

| Disediakan Oleh | Bank Negara Malaysia (BNM) | CTOS Data Systems Sdn. Bhd. |

| Cara Dapatkan Laporan | Percuma melalui Bank Negara Malaysia atau portal eCCRIS | Melalui aplikasi atau laman web CTOS (biasanya berbayar) |

| Tujuan Utama | Memantau corak pembayaran pinjaman dan komitmen kredit dengan institusi kewangan | Menyediakan gambaran keseluruhan kesihatan kredit dan tahap risiko kredit seseorang |

| Maklumat Kredit | Rekod pinjaman dan pembiayaan dengan bank serta institusi kewangan | Rekod pinjaman bank serta maklumat kredit daripada pelbagai sumber lain |

| Jenis Hutang Direkodkan | Pinjaman rumah, pinjaman peribadi, kad kredit, overdraf, hire purchase, ASB Financing, PTPTN dan pajak gadai | Semua rekod CCRIS serta hutang bukan bank seperti Digi, Celcom, Indah Water, Coway, Cuckoo, Singer, Courts dan lain-lain |

| Sejarah Pembayaran | Rekod pembayaran dan tunggakan bagi 12 bulan terkini | Rekod pembayaran, tunggakan dan maklumat kredit yang lebih menyeluruh |

| Skor Kredit | Tiada skor kredit | Mempunyai CTOS Score (300–850) |

| Status Muflis | Tidak dipaparkan secara khusus | Dipaparkan dalam laporan CTOS |

| Rekod Mahkamah & Tindakan Undang-Undang | Tidak direkodkan | Direkodkan |

| Pemilikan Perniagaan | Tidak dipaparkan | Memaparkan pemilikan syarikat, pengarah dan pendedahan perniagaan |

| Maklumat Positif & Negatif | Mengandungi maklumat kredit positif dan negatif | Mengandungi maklumat kredit serta rekod undang-undang dan komersial |

| Tempoh Rekod | Kebiasaannya menunjukkan rekod pembayaran 12 bulan terkini | Sesetengah rekod boleh kekal lebih lama bergantung kepada jenis maklumat |

| Senarai Hitam | Bukan senarai hitam | Bukan senarai hitam |

| Digunakan Oleh Bank | Ya | Ya |

| Tahap Perincian Laporan | Fokus kepada komitmen kredit dengan institusi kewangan | Lebih terperinci dan menyeluruh kerana merangkumi maklumat kewangan, perniagaan dan rekod undang-undang |

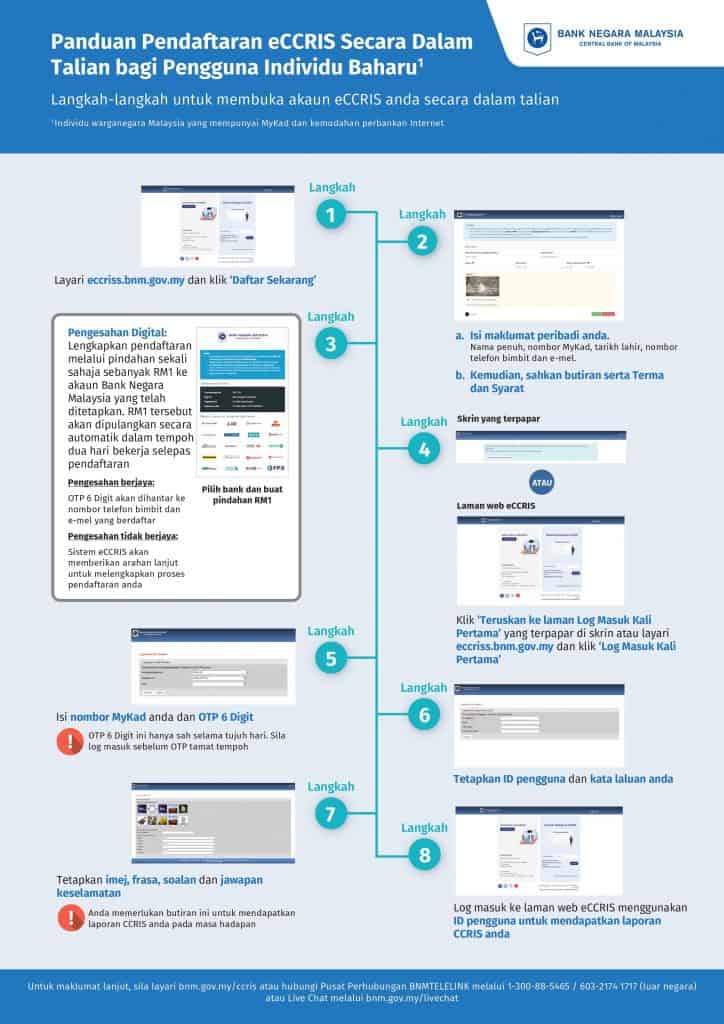

Cara Semak CCRIS Secara Online

Selepas berjaya mendaftar akaun eCCRIS, anda boleh menyemak laporan CCRIS secara dalam talian dengan mudah. Ikuti langkah-langkah berikut:

- Log masuk ke portal eCCRIS menggunakan akaun anda.

- Masukkan User ID, kata laluan dan kod OTP/PIN 6 digit untuk proses pengesahan keselamatan (MFA).

- Klik menu “Enquiry” (Carian) dan pilih “Self Enquiry – Individual” (Carian Sendiri – Individu).

- Tandakan kotak persetujuan yang disediakan, kemudian klik “Report Enquiry” (Carian Laporan).

- Laporan CCRIS anda akan dipaparkan secara automatik dan boleh dimuat turun dalam format PDF untuk rujukan atau simpanan.

Laporan ini boleh disemak pada bila-bila masa, manakala maklumat kredit akan dikemas kini setiap bulan berdasarkan data yang dihantar oleh institusi kewangan kepada Bank Negara Malaysia.

Nota: Jika anda terlupa kata laluan, gunakan fungsi “Forgot Password” yang disediakan atau hubungi pihak Bank Negara Malaysia untuk mendapatkan bantuan lanjut.

Kalau anda belum daftar akaun eCCRIS, ikut panduan ini untuk mendaftar terlebih dahulu:

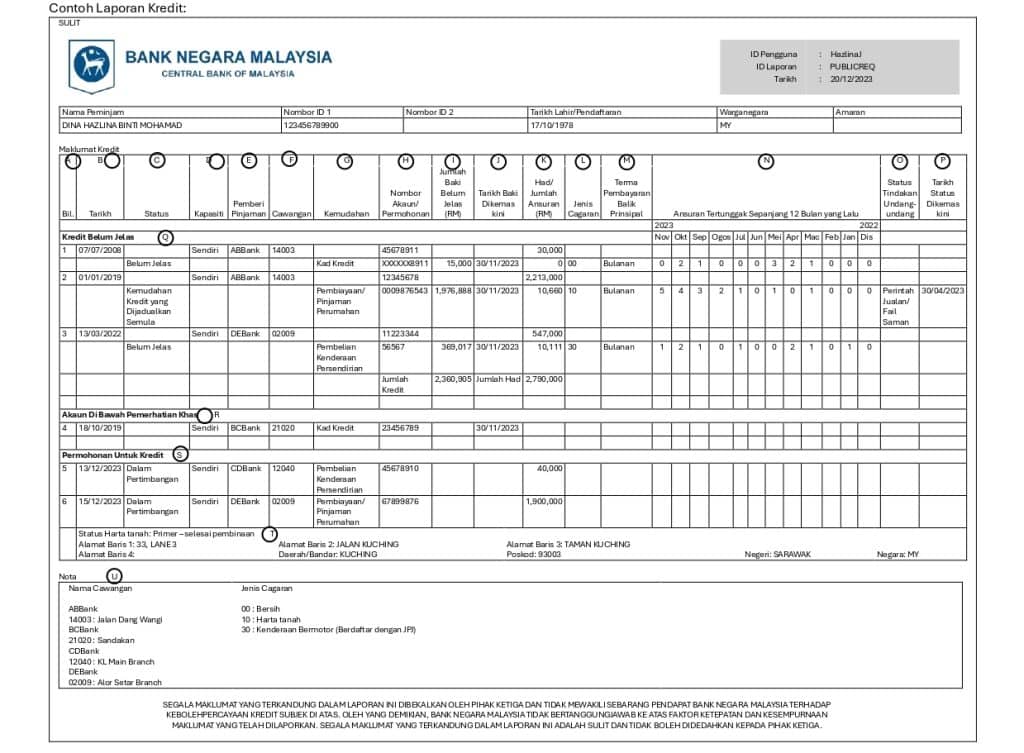

Contoh Laporan CCRIS

Bahagian Utama Dalam Laporan Kredit CCRIS

| Label | Maksud |

|---|---|

| A | Nombor turutan dalam Laporan Kredit. |

| B | Tarikh kelulusan kredit atau tarikh permohonan kredit yang masih dalam pertimbangan institusi kewangan. |

| C | Status kemudahan kredit atau status permohonan kredit, seperti belum jelas, distrukturkan semula, dijadualkan semula, dalam pertimbangan atau diluluskan. |

| D | Kemudahan kredit yang diambil secara individu, pinjaman bersama atau melalui syarikat milikan tunggal peminjam. |

| E | Nama institusi kewangan yang memberikan kemudahan kredit. |

| F | Cawangan institusi kewangan tempat kemudahan kredit diperoleh. |

| G | Jenis kemudahan kredit seperti kad kredit, kad caj, pinjaman perumahan, pinjaman peribadi dan lain-lain. |

| H | Nombor rujukan kemudahan kredit yang diberikan oleh institusi kewangan. |

| I | Jumlah baki hutang atau baki kredit yang masih belum dijelaskan. |

| J | Tarikh terkini baki belum jelas dilaporkan kepada CCRIS. |

| K | Jumlah kemudahan kredit yang diluluskan atau jumlah ansuran yang perlu dibayar mengikut perjanjian pinjaman. |

| L | Jenis cagaran atau sekuriti yang digunakan untuk mendapatkan kemudahan kredit. |

| M | Kekerapan pembayaran seperti bulanan, mingguan atau mengikut jadual yang ditetapkan. |

| N | Rekod pembayaran kredit, contohnya 0 (tiada tunggakan), 1 (1 bulan tunggakan), 2 (2 bulan tunggakan) dan seterusnya. |

| O | Tindakan undang-undang yang diambil akibat kegagalan membayar balik pinjaman. |

| P | Tarikh terkini bagi status tindakan undang-undang tersebut. |

| Q | Senarai kemudahan kredit yang masih aktif dan belum dijelaskan sepenuhnya. |

| R | Kemudahan kredit yang berada di bawah pemerhatian atau pengawasan khas institusi kewangan. |

| S | Permohonan kredit yang diluluskan atau masih dalam pertimbangan dalam tempoh 12 bulan terakhir. |

| T | Maklumat harta tanah yang berkaitan dengan kemudahan kredit yang dipohon. |

| U | Keterangan tambahan seperti nama cawangan pemberi pinjaman dan jenis cagaran yang digunakan. |

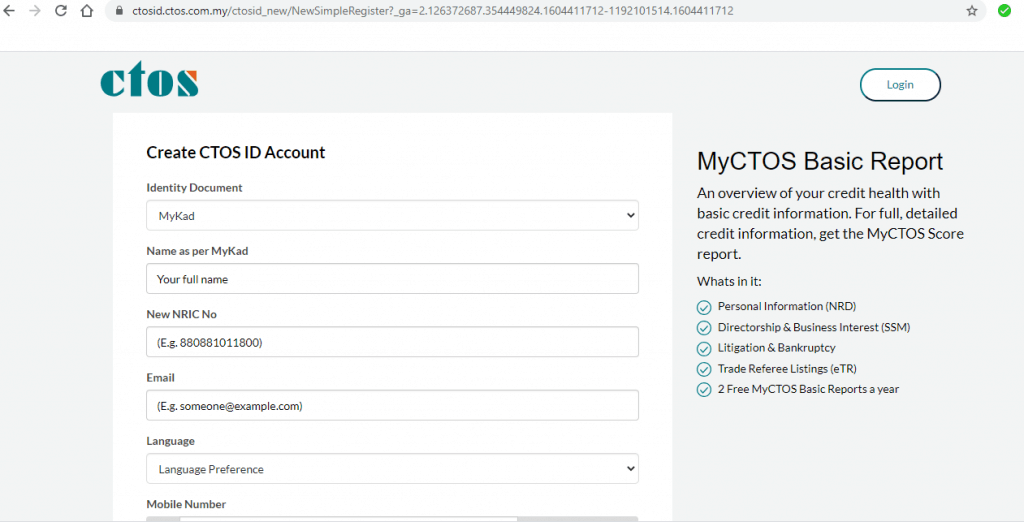

Cara Semak CTOS Secara Online

Selepas berjaya mendaftar akaun MyCTOS, anda boleh menyemak laporan kredit CTOS secara online dengan mudah. Ikuti langkah-langkah berikut:

1. Daftar Akaun MyCTOS

- Layari laman web rasmi CTOS di ctoscredit.com.my.

- Klik “Daftar Sekarang”.

- Masukkan nombor kad pengenalan (MyKad), alamat e-mel dan pilih bahasa yang diinginkan.

2. Lengkapkan Maklumat Peribadi

- Isi maklumat peribadi yang diperlukan.

- Muat naik gambar MyKad (bahagian depan dan belakang) untuk tujuan pengesahan identiti.

- Pastikan nombor telefon yang diberikan aktif kerana kod TAC akan dihantar ke telefon tersebut.

3. Sahkan Pendaftaran

- CTOS akan menghantar e-mel pengesahan bahawa permohonan anda sedang diproses.

- Masukkan kod TAC yang diterima melalui SMS untuk melengkapkan proses pendaftaran.

- Setelah disahkan, anda akan menerima e-mel yang memaklumkan akaun telah berjaya diaktifkan.

4. Aktifkan Akaun

- CTOS biasanya mengambil masa sekitar 3 jam waktu bekerja untuk mengesahkan maklumat pendaftar.

- Setelah ID pengguna disediakan, anda akan menerima e-mel yang mengandungi maklumat log masuk.

- Log masuk menggunakan ID pengguna dan kata laluan yang telah didaftarkan.

- Tetapkan soalan keselamatan untuk meningkatkan keselamatan akaun.

5. Semak Laporan CTOS

- Setelah akaun berjaya diaktifkan, log masuk ke portal MyCTOS.

- Akses laporan kredit anda melalui dashboard yang disediakan.

- Laporan Kredit Asas MyCTOS boleh disemak secara percuma tanpa skor kredit dan laporan CCRIS.

- Anda juga boleh menyemak laporan tersebut pada bila-bila masa menggunakan akaun MyCTOS yang telah didaftarkan.

Nota: Laporan MyCTOS memberikan gambaran mengenai rekod kredit peribadi anda dan boleh digunakan untuk memantau kesihatan kredit secara berkala.

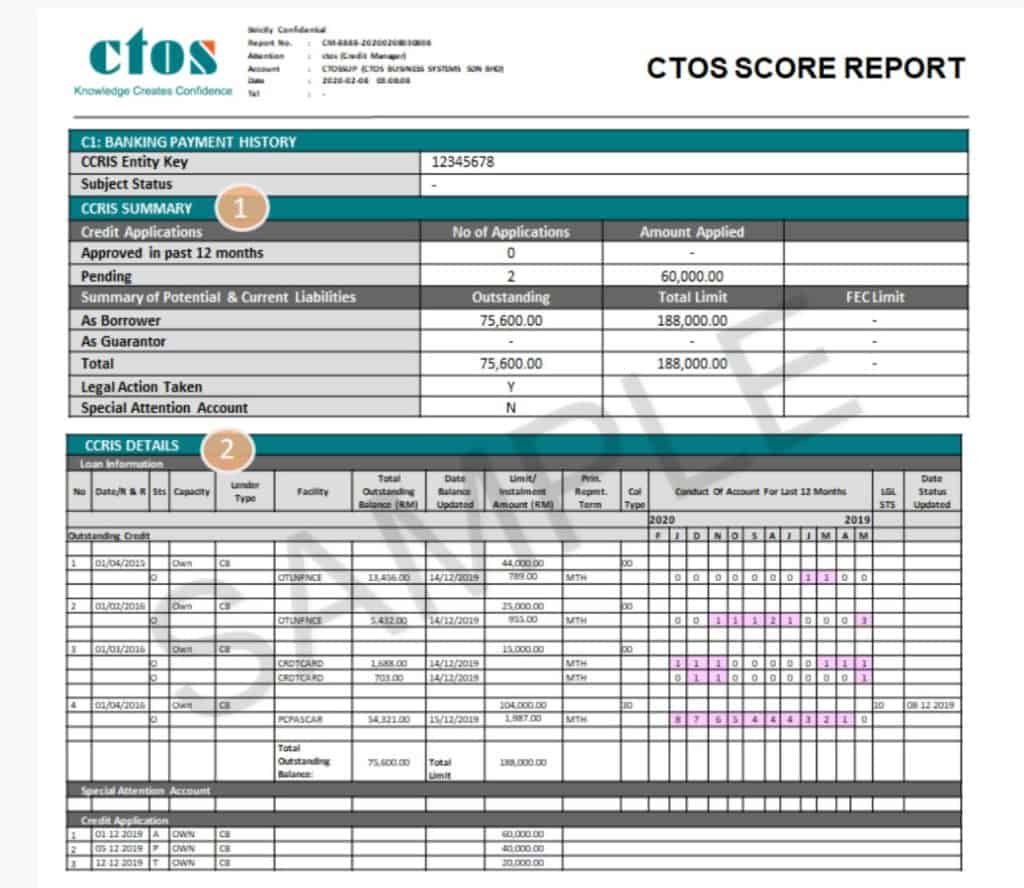

Contoh Laporan CTOS

CTOS Score: Skor Kredit Individu

719 – 850 (Cemerlang/Sangat Baik): Status: “Green Light”.

- Peluang: Sangat mudah lulus pinjaman bank dengan kadar faedah terbaik.

651 – 718 (Baik): Status: Stabil.

- Peluang: Kebanyakan bank tidak mempunyai masalah untuk meluluskan permohonan anda.

529 – 650 (Sederhana): Status: “Berhati-hati”.

- Peluang: Bank mula ragu-ragu. Anda mungkin diminta dokumen tambahan atau kadar faedah lebih tinggi. (Koperasi adalah pilihan terbaik di sini).

300 – 528 (Lemah/Rendah): Status: “Red Flag”.

- Peluang: Risiko tinggi ditolak oleh bank komersial. Anda perlu mula merancang penyatuan hutang (debt consolidation).

Tips untuk Mencantikkan CCRIS & CTOS

Jika rekod CCRIS atau CTOS anda kurang baik, masih ada cara untuk memperbaikinya.

Berikut ialah beberapa tips yang boleh membantu mencantikkan rekod kredit dan meningkatkan peluang kelulusan pinjaman:

1. Buat Penyatuan Hutang & Auto Debit

Jika anda mempunyai banyak komitmen kewangan, pertimbangkan untuk menyatukan hutang kepada satu pembiayaan sahaja. Langkah ini memudahkan pengurusan bayaran bulanan dan mengurangkan risiko terlupa membuat pembayaran.

Pada masa yang sama, aktifkan kemudahan auto debit supaya ansuran dibayar secara automatik setiap bulan. Rekod pembayaran yang konsisten dapat membantu meningkatkan profil CCRIS dan CTOS anda.

2. Selesaikan Pinjaman Tertunggak Dahulu

Tunggakan pinjaman merupakan antara faktor utama yang memberi kesan negatif kepada laporan kredit. Oleh itu, gunakan pendapatan yang ada untuk melangsaikan tunggakan terlebih dahulu sebelum membuat komitmen kewangan baharu.

Kurangkan perbelanjaan tidak perlu dan fokus kepada pembayaran hutang yang tertunggak agar rekod kredit dapat dipulihkan dengan lebih cepat.

3. Jana Pendapatan Tambahan

Jika pendapatan sedia ada tidak mencukupi untuk menampung komitmen hutang, cuba cari sumber pendapatan tambahan. Anda boleh melakukan kerja sambilan pada hujung minggu, menjadi freelancer, pemandu e-hailing atau menjual barangan terpakai yang masih elok.

Pendapatan tambahan ini boleh digunakan untuk mengurangkan tunggakan dan mempercepatkan proses memperbaiki rekod CCRIS dan CTOS.

4. Buat Pembiayaan Semula Hutang Kad Kredit

Kad kredit biasanya mempunyai kadar faedah yang lebih tinggi berbanding pembiayaan lain. Jika baki hutang kad kredit terlalu besar, pertimbangkan untuk membuat pembiayaan semula menggunakan pinjaman peribadi yang menawarkan kadar keuntungan atau faedah lebih rendah.

Langkah ini boleh mengurangkan beban bayaran bulanan dan membantu anda mengurus hutang dengan lebih baik.

5. Mohon Pinjaman Koperasi

Bagi individu yang layak, pinjaman koperasi boleh menjadi salah satu pilihan untuk menyusun semula kewangan. Dana yang diperoleh boleh digunakan untuk menutup atau mengurangkan tunggakan hutang sedia ada.

Walau bagaimanapun, pinjaman baharu perlu diurus dengan berhemah supaya tidak menambah beban kewangan pada masa hadapan.

6. Pilih Pinjaman Peribadi Online

Jika jumlah tunggakan tidak terlalu besar, pinjaman peribadi online daripada penyedia yang sah dan berlesen boleh dipertimbangkan. Kemudahan ini boleh membantu menyelesaikan hutang tertunggak dengan lebih cepat.

Namun, pastikan anda menyemak kadar faedah, yuran dan syarat pembiayaan sebelum membuat keputusan.

7. Buat Penjadualan Semula Pinjaman

Sekiranya anda menghadapi kesukaran untuk membayar ansuran mengikut jadual asal, berbincanglah dengan pihak bank atau institusi kewangan.

Mereka mungkin menawarkan kemudahan penjadualan semula (rescheduling) atau penstrukturan semula (restructuring) pembiayaan bagi mengurangkan beban bayaran bulanan. Langkah ini dapat membantu mengelakkan tunggakan yang berpanjangan.

8. Disiplin Dalam Pembayaran

Tip paling penting untuk mencantikkan CCRIS dan CTOS ialah mengekalkan disiplin kewangan. Pastikan semua komitmen seperti pinjaman, kad kredit, bil utiliti dan bil telefon dibayar tepat pada masanya setiap bulan.

Semakin konsisten rekod pembayaran anda, semakin baik profil kredit yang akan direkodkan dalam laporan CCRIS dan CTOS.

Soalan Lazim Perbezaan CCRIS dan CTOS

CCRIS ialah sistem rekod kredit yang dikendalikan oleh Bank Negara Malaysia (BNM) dan memaparkan maklumat pinjaman serta pembayaran balik dengan institusi kewangan. CTOS pula ialah agensi pelaporan kredit yang mengumpulkan maklumat daripada pelbagai sumber dan menyediakan CTOS Score untuk menilai tahap risiko kredit seseorang.

Tidak. Walaupun kedua-duanya digunakan untuk menilai kelayakan kredit, CCRIS dan CTOS mempunyai sumber data serta fungsi yang berbeza. CCRIS fokus kepada rekod kredit dengan institusi kewangan, manakala CTOS turut merekodkan maklumat seperti status muflis, rekod mahkamah dan hutang tertentu di luar sistem perbankan.

Tidak semestinya. Bank biasanya akan menilai pelbagai faktor termasuk rekod CCRIS, CTOS, pendapatan, komitmen bulanan dan kemampuan pembayaran sebelum meluluskan sesuatu pinjaman.

Tidak. CTOS bukan senarai hitam. Ia hanyalah laporan kredit yang mengandungi maklumat berkaitan sejarah kewangan, rekod kredit dan maklumat awam yang berkaitan dengan seseorang individu.

Tidak. CCRIS tidak memberikan skor kredit kepada pengguna. Sebaliknya, CTOS menyediakan CTOS Score yang berada dalam julat 300 hingga 850 bagi menunjukkan tahap risiko kredit seseorang.

Ya. Laporan CCRIS boleh disemak secara percuma melalui portal eCCRIS yang disediakan oleh Bank Negara Malaysia. Bagi CTOS, pengguna juga boleh mendapatkan Laporan Kredit Asas MyCTOS secara percuma melalui portal MyCTOS.

Ya. Sesetengah tunggakan seperti bil utiliti, bil telefon atau rekod hutang daripada syarikat tertentu boleh direkodkan dalam laporan CTOS dan berpotensi menjejaskan penilaian kredit anda.

Pastikan semua komitmen kewangan dibayar tepat pada masanya, kurangkan tunggakan hutang, hadkan penggunaan kad kredit dan semak laporan kredit secara berkala untuk memastikan maklumat yang direkodkan adalah tepat dan terkini.

CCRIS biasanya memaparkan sejarah pembayaran balik kredit bagi 12 bulan terkini, termasuk sebarang tunggakan yang berlaku dalam tempoh tersebut.

Bank menggunakan CCRIS dan CTOS untuk mendapatkan gambaran yang lebih lengkap tentang kedudukan kewangan seseorang. Maklumat daripada kedua-dua laporan ini membantu bank menilai risiko kredit sebelum membuat keputusan meluluskan atau menolak permohonan pembiayaan.

Baca juga: