Kadar Dasar Semalaman (Overnight Policy Rate, OPR) dinaikkan kepada 3.00% hari ini. Baca Pernyataan Dasar Monetari di laman web BNM.

Jawatankuasa Dasar Monetari Bank Negara Malaysia membuat keputusan untuk menaikkan Kadar Dasar Semalaman (OPR) kepada 3.0%.

Ini bermaksud negara kita menyaksikan kenaikan kadar dasar semalaman (OPR) untuk kali kelima berturut-turut tahun ini.

Dalam satu kenyataan, bank pusat berkenaan menyatakan kenaikan ini akan menyebabkan kadar siling dan lantai OPR masing-masing kini meningkatkan kepada 3.25 peratus dan 2.75 peratus.

Memandangkan prospek pertumbuhan dalam negeri yang terus berdaya tahan, MPC menilai sekarang adalah masa yang tepat untuk terus mengembalikan tahap akomodasi monetari ke paras yang wajar.

Berikutan keputusan ini, MPC telah mengakhiri rangsangan monetari yang bertujuan untuk menangani krisis COVID-19 bagi menggalakkan pemulihan ekonomi.

Susulan kekukuhan ekonomi Malaysia yang berterusan, MPC juga mengakui perlunya pendirian dasar monetari yang wajar bagi mengelakkan risiko ketidakseimbangan kewangan pada masa hadapan.

Pada tahap OPR semasa, pendirian dasar monetari kekal agak akomodatif dan terus menyokong pertumbuhan ekonomi.

MPC akan terus memastikan pendirian dasar monetari kekal konsisten dengan prospek inflasi dan pertumbuhan dalam negeri.

Berikut adalah kenyataan rasmi oleh Bank Negara Malaysia berkenaan kenaikan OPR ini.

Apa Itu OPR?

Apa itu OPR?

OPR atau dikenali sebagai Overnight Policy Rate, Kadar Dasar Semalaman ini adalah sebuah kadar yang telah ditetapkan oleh Bank Negara Malaysia (BNM) ke atas pinjaman dana pada seluruh bank di Malaysia.

Kenapa OPR naik?

Ia adalah langkah bank pusat dalam menyeimbangkan semula pertumbuhan ekonomi negara.

Selain untuk membendung inflasi, OPR yang naik ini secara tidak langsung juga akan mengukuhkan nilai Ringgit.

Apa Akan Jadi Kalau OPR Naik Lagi?

Sebagai makluman, sejak pandemik, BNM telah menurunkan OPR ke tahap lebih rendah sebanyak 5 kali; dari 3.25% ke 1.75% dalam tempoh 4 tahun terdahulu (boleh rujuk jadual di bawah).

Bagi kenaikan kadar OPR ia meliputi 2 kesan terhadap individu peminjam iaitu tempoh pembayaran menjadi lebih panjang ataupun kadar pembayaran semakin tinggi.

Tindakan itu sememangnya tidak memberi pengguna pilihan yang baik.

Tetapi jika kadar OPR naik, perbelanjaan aliran tunai negara semakin perlahan dan ia secara terus dapat meningkatkan simpanan negara.

Baca siri BNM Kongsi tentang cara OPR mempengaruhi pertumbuhan.

Jika nak tahu lebih lanjut mengenai dasar monetari termasuk OPR, baca Soalan Lazim di bnm.gov.my/mp-faq

OPR Naik : Bagaimana Ia Mempengaruhi Pertumbuhan Ekonomi

Seperti bank-bank pusat lain di seluruh dunia, BNM menaikkan OPR bagi menguruskan risiko kenaikan harga.

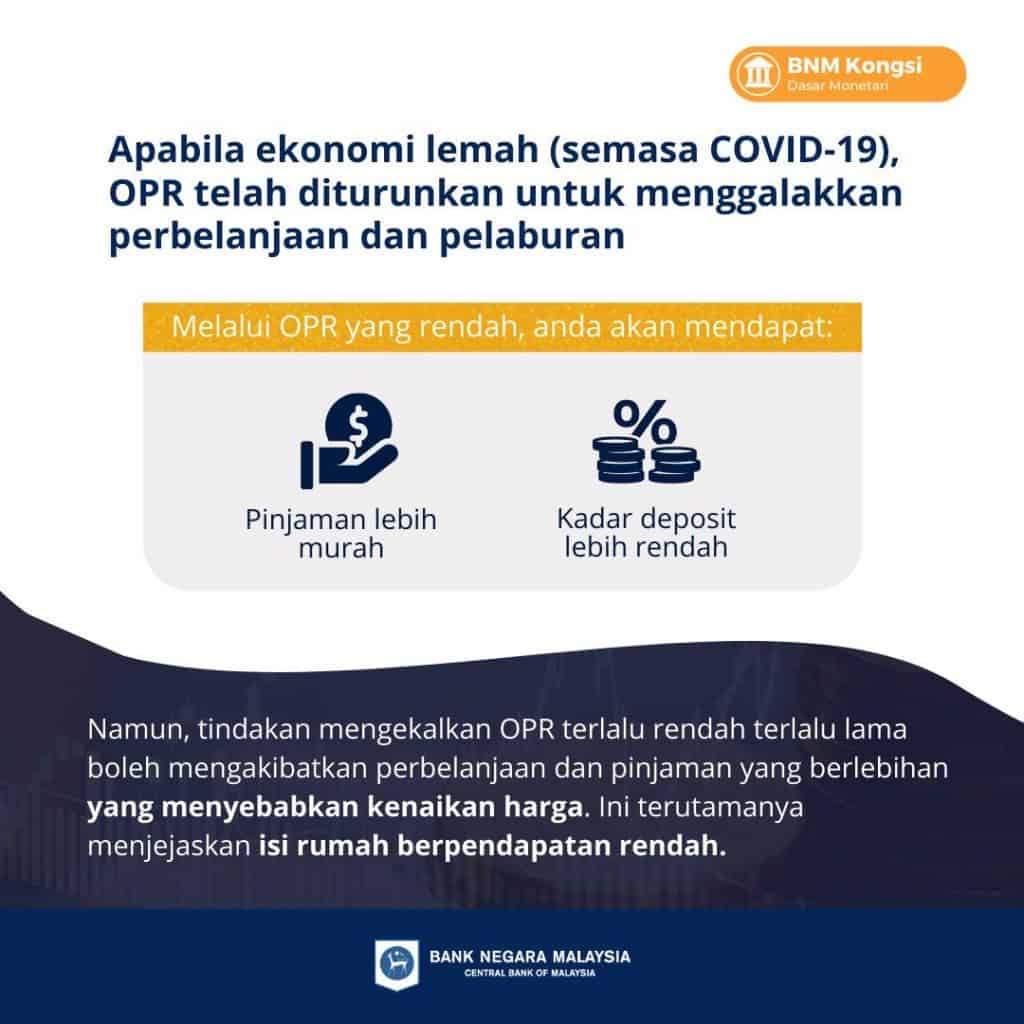

Menurut BNM, apabila ekonomi lemah (semasa COVID-19), OPR telah diturunkan untuk menggalakkan perbelanjaan dan pelaburan.

Melalui OPR yang rendah, anda akan menadpat:

- Pinjaman lebih murah

- Kadar deposit lebih rendah

Tindakan mengekalkan OPR terlalu rendah terlalu lama boleh mengakibatkan perbelanjaan dan pinjaman yang berlebihan yang menjejaskan kenaikan harga.

Ini terumatamanya menjejaskan isi rumah berpendapatan rendah.

Apabila ekonomi semakin pulih, BNM sedang melaraskan kadar OPR secara beransur-ansur dan terkawal.

Bank pusat lain juga telah menaikkan kadar mereka tetapi pada kadar yang lebih besar dan lebih cepat.

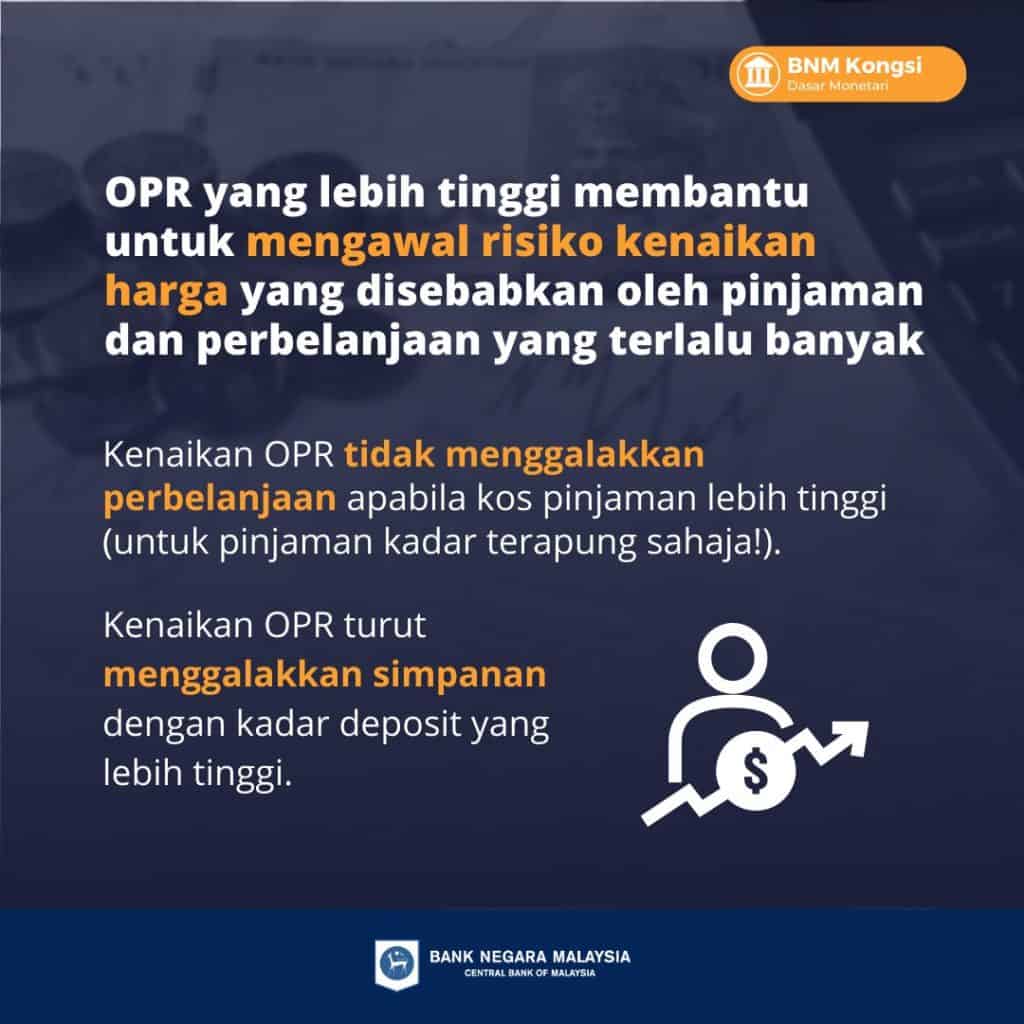

OPR yang lebih tinggi membantu untuk mengawal risiko kenaikan harga yang disebabkan oleh pinjaman dan perbelanjaan yang terlalu banyak.

Kenaikan OPR tidak menggalakkan perbelanjaan apabila kos pinjaman lebih tinggi (untuk pinjaman kadar terapung sahaja).

Kenaik OPR turut menggalakkan simpanan dengan kadar deposit yang lebih tinggi.

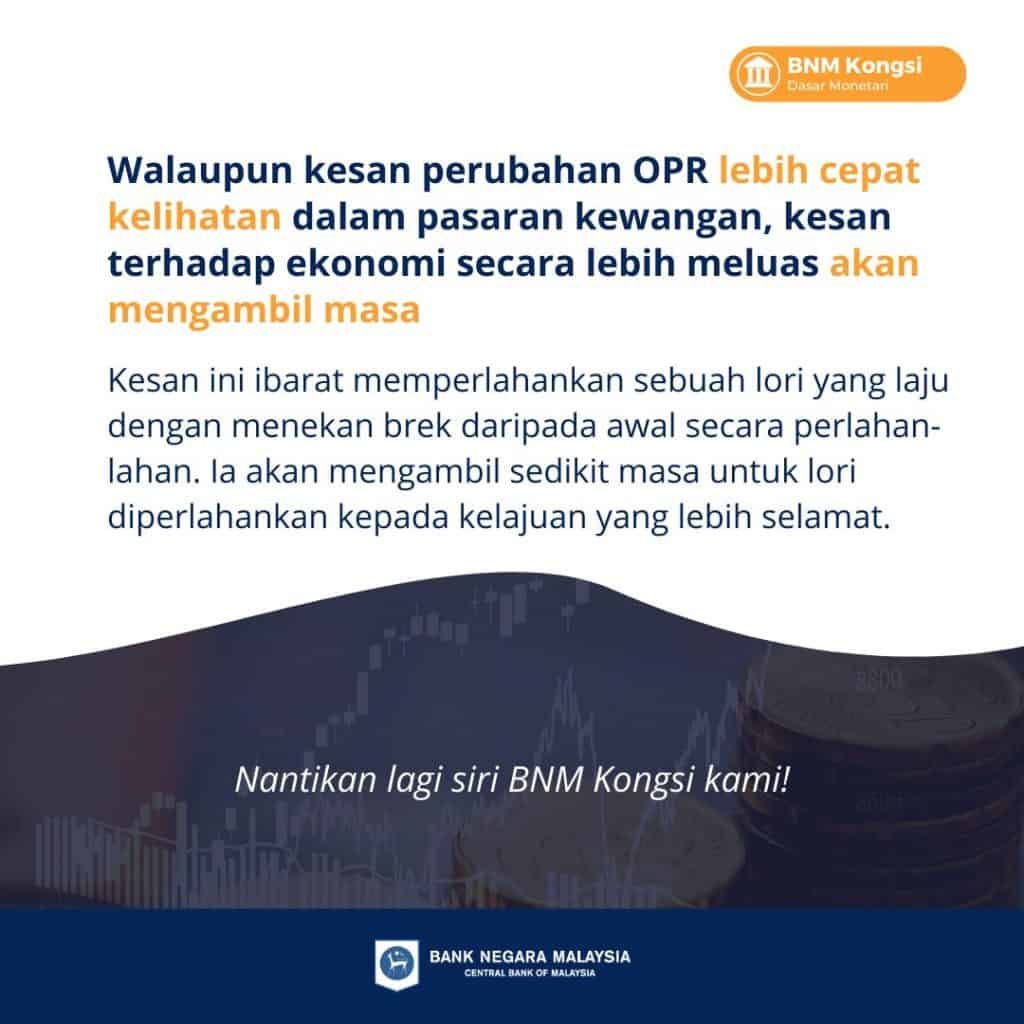

Walaupun kesan perubahan OPR lebih cepat kelihatan dalam pasaran kewangan, kesan terhadap ekonomi secara lebih meluas akan mengambil masa.

Kesan ini ibarah memperlahankan sebuah lori yang laju dengan menekan brek daripada awal secara perlahan-lahan.

Ia akan mengambil sedikit masa untuk lori diperlahankan kepada kelajuan yang lebih selamat.

Sumber : Bank Negara Malaysia

Secara ringkasnya, kesan OPR naik adalah

- Kalau buat pinjaman berdasarkan floating rate seperti ASBF, maka bayaran bulanan akan naik.

- Bayaran installment rumah turut akan naik. Kalau ada baki hutang rumah semasa 250k, akan berlaku kenaikan lebih kurang RM 50 sebulan. Kalau 500K, maka kenaikan adalah lebih kurang RM 100 sebulan.

- Kesan daripada kenaikan OPR ialah segala pinjaman yang menggunakan kaedah floating rate akan mengalami kenaikan bayaran bulanan.

Tindakan Bijak Sewaktu Kenaikan OPR

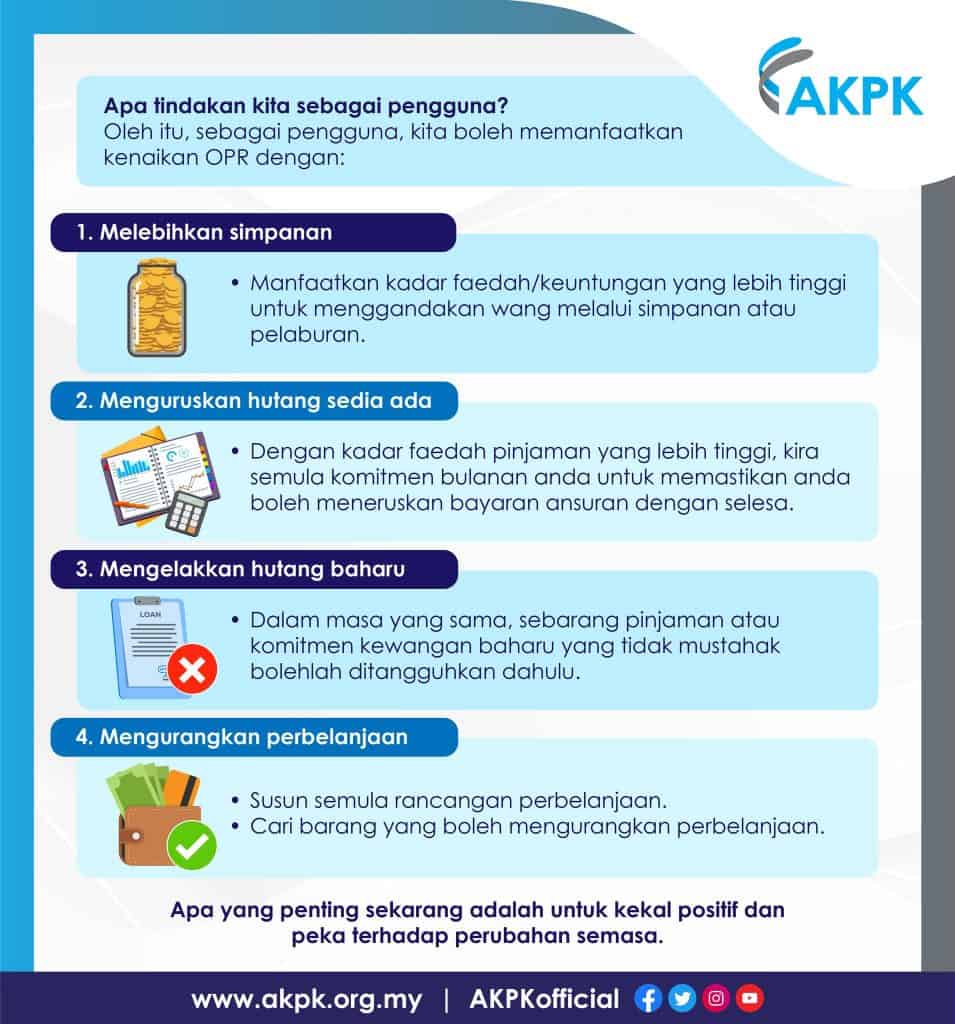

Jadi, apakah tindakan kita sebagai pengguna sekiranya OPR naik lagi?

Yang penting sekarang, kita perlu semak semula perbelanjaan bulanan agar tidak melebihi kemampuan.

Berikut adalah nasihat oleh AKPK untuk pengguna:

LANGKAH BIJAK PENGGUNA SEWAKTU KENAIKAN OPR:

- Melebihkan simpanan

- Menguruskan hutang sedia ada

- Mengelakkan hutang baharu

- Mengurangkan perbelanjaan

Kita juga boleh semak semula dengan bank, berapa ansuran bulanan untuk pinjaman yang perlu dibayar.

Jangan terkurang bayar, sebab dikhuatiri nanti menjejaskan rekod CTOS kita.

Keputusan dan Pernyataan OPR

Berikut adalah perubahan OPR sebelum ini.

| Keputusan dan Pernyataan OPR | |||

|---|---|---|---|

| Tarikh | Perubahan OPR (%) | Aras OPR Baharu (%) | Pernyataan Dasar Monetari |

| 03 Nov 2022 | +0.25 | 2.75 | Lihat Pernyataan |

| 08 Sep 2022 | +0.25 | 2.50 | Lihat Pernyataan |

| 06 Jul 2022 | +0.25 | 2.25 | Lihat Pernyataan |

| 11 Mei 2022 | +0.25 | 2.00 | Lihat Pernyataan |

| 03 Mac 2022 | 0 | 1.75 | Lihat Pernyataan |

| 20 Jan 2022 | 0 | 1.75 | Lihat Pernyataan |

| 03 Nov 2021 | 0 | 1.75 | Lihat Pernyataan |

| 09 Sep 2021 | 0 | 1.75 | Lihat Pernyataan |

| 08 Jul 2021 | 0 | 1.75 | Lihat Pernyataan |

| 06 Mei 2021 | 0 | 1.75 | Lihat Pernyataan |

| 04 Mac 2021 | 0 | 1.75 | Lihat Pernyataan |

| 20 Jan 2021 | 0 | 1.75 | Lihat Pernyataan |

| 03 Nov 2020 | 0 | 1.75 | Lihat Pernyataan |

| 10 Sep 2020 | 0 | 1.75 | Lihat Pernyataan |

| 07 Jul 2020 | -0.25 | 1.75 | Lihat Pernyataan |

| 05 Mei 2020 | -0.5 | 2.00 | Lihat Pernyataan |

| 03 Mac 2020 | -0.25 | 2.50 | Lihat Pernyataan |

| 22 Jan 2020 | -0.25 | 2.75 | Lihat Pernyataan |

| 05 Nov 2019 | 0 | 3.00 | Lihat Pernyataan |

| 12 Sep 2019 | 0 | 3.00 | Lihat Pernyataan |

| 09 Jul 2019 | 0 | 3.00 | Lihat Pernyataan |

| 07 Mei 2019 | -0.25 | 3.00 | Lihat Pernyataan |

| 05 Mac 2019 | 0 | 3.25 | Lihat Pernyataan |

| 24 Jan 2019 | 0 | 3.25 | Lihat Pernyataan |

| 08 Nov 2018 | 0 | 3.25 | Lihat Pernyataan |

| 05 Sep 2018 | 0 | 3.25 | Lihat Pernyataan |

| 11 Jul 2018 | 0 | 3.25 | Lihat Pernyataan |

| 10 Mei 2018 | 0 | 3.25 | Lihat Pernyataan |

| 07 Mac 2018 | 0 | 3.25 | Lihat Pernyataan |

| 25 Jan 2018 | +0.25 | 3.25 | Lihat Pernyataan |

| 09 Nov 2017 | o | 3.00 | Lihat Pernyataan |

| 07 Sep 2017 | 0 | 3.00 | Lihat Pernyataan |

| 13 Jul 2017 | 0 | 3.00 | Lihat Pernyataan |

| 12 Mei 2017 | 0 | 3.00 | Lihat Pernyataan |

| 02 Mac 2017 | 0 | 3.00 | Lihat Pernyataan |

| 19 Jan 2017 | 0 | 3.00 | Lihat Pernyataan |

| 23 Nov 2016 | 0 | 3.00 | Lihat Pernyataan |

| 07 Sep 2016 | 0 | 3.00 | Lihat Pernyataan |

| 13 Jul 2016 | -0.25 | 3.00 | Lihat Pernyataan |

| 19 Mei 2016 | 0 | 3.25 | Lihat Pernyataan |

| 09 Mac 2016 | 0 | 3.25 | Lihat Pernyataan |

| 21 Jan 2016 | 0 | 3.25 | Lihat Pernyataan |

| 05 Nov 2015 | 0 | 3.25 | Lihat Pernyataan |

| 11 Sep 2015 | 0 | 3.25 | Lihat Pernyataan |

| 09 Jul 2015 | 0 | 3.25 | Lihat Pernyataan |

| 07 Mei 2015 | 0 | 3.25 | Lihat Pernyataan |

| 05 Mac 2015 | 0 | 3.25 | Lihat Pernyataan |

| 28 Jan 2015 | 0 | 3.25 | Lihat Pernyataan |

| 06 Nov 2014 | 0 | 3.25 | Lihat Pernyataan |

| 18 Sep 2014 | 0 | 3.25 | Lihat Pernyataan |

| 10 Jul 2014 | +0.25 | 3.25 | Lihat Pernyataan |

| 08 Mei 2014 | 0 | 3.00 | Lihat Pernyataan |

| 06 Mac 2014 | 0 | 3.00 | Lihat Pernyataan |

| 29 Jan 2014 | 0 | 3.00 | Lihat Pernyataan |

| 07 Nov 2013 | 0 | 3.00 | Lihat Pernyataan |

| 05 Sep 2013 | 0 | 3.00 | Lihat Pernyataan |

| 11 Jul 2013 | 0 | 3.00 | Lihat Pernyataan |

| 09 Mei 2013 | 0 | 3.00 | Lihat Pernyataan |

| 07 Mac 2013 | 0 | 3.00 | Lihat Pernyataan |

| 31 Jan 2013 | 0 | 3.00 | Lihat Pernyataan |

| 08 Nov 2012 | 0 | 3.00 | Lihat Pernyataan |

| 06 Sep 2012 | 0 | 3.00 | Lihat Pernyataan |

| 05 Jul 2012 | 0 | 3.00 | Lihat Pernyataan |

| 11 Mei 2012 | 0 | 3.00 | Lihat Pernyataan |

| 09 Mac 2012 | 0 | 3.00 | Lihat Pernyataan |

| 31 Jan 2012 | 0 | 3.00 | Lihat Pernyataan |

| 11 Nov 2011 | 0 | 3.00 | Lihat Pernyataan |

| 08 Sep 2011 | 0 | 3.00 | Lihat Pernyataan |

| 07 Jul 2011 | 0 | 3.00 | Lihat Pernyataan |

| 05 Mei 2011 | +0.25 | 3.00 | Lihat Pernyataan |

| 11 Mac 2011 | 0 | 2.75 | Lihat Pernyataan |

| 27 Jan 2011 | 0 | 2.75 | Lihat Pernyataan |

| 12 Nov 2010 | 0 | 2.75 | Lihat Pernyataan |

| 02 Sep 2010 | 0 | 2.75 | Lihat Pernyataan |

| 08 Jul 2010 | +0.25 | 2.75 | Lihat Pernyataan |

| 13 Mei 2010 | +0.25 | 2.50 | Lihat Pernyataan |

| 04 Mac 2010 | +0.25 | 2.25 | Lihat Pernyataan |

| 26 Jan 2010 | 0 | 2.00 | Lihat Pernyataan |

| 24 Nov 2009 | 0 | 2.00 | Lihat Pernyataan |

| 28 Okt 2009 | 0 | 2.00 | Lihat Pernyataan |

| 25 Ogos 2009 | 0 | 2.00 | Lihat Pernyataan |

| 29 Jul 2009 | 0 | 2.00 | Lihat Pernyataan |

| 26 Mei 2009 | 0 | 2.00 | Lihat Pernyataan |

| 29 Apr 2009 | 0 | 2.00 | Lihat Pernyataan |

| 24 Feb 2009 | -0.50 | 2.00 | Lihat Pernyataan |

| 21 Jan 2009 | -0.75 | 2.50 | Lihat Pernyataan |

| 24 Nov 2008 | -0.25 | 3.25 | Lihat Pernyataan |

| 24 Okt 2008 | 0 | 3.50 | Lihat Pernyataan |

| 25 Ogos 2008 | 0 | 3.50 | Lihat Pernyataan |

| 25 Jul 2008 | 0 | 3.50 | Lihat Pernyataan |

| 26 Mei 2008 | 0 | 3.50 | Lihat Pernyataan |

| 29 Apr 2008 | 0 | 3.50 | Lihat Pernyataan |

| 25 Feb 2008 | 0 | 3.50 | Lihat Pernyataan |

| 29 Jan 2008 | 0 | 3.50 | Lihat Pernyataan |

| 26 Nov 2007 | 0 | 3.50 | Lihat Pernyataan |

| 30 Okt 2007 | 0 | 3.50 | Lihat Pernyataan |

| 24 Ogos 2007 | 0 | 3.50 | Lihat Pernyataan |

| 24 Jul 2007 | 0 | 3.50 | Lihat Pernyataan |

| 28 Mei 2007 | 0 | 3.50 | Lihat Pernyataan |

| 27 Apr 2007 | 0 | 3.50 | Lihat Pernyataan |

| 26 Feb 2007 | 0 | 3.50 | Lihat Pernyataan |

| 26 Jan 2007 | 0 | 3.50 | Lihat Pernyataan |

| 24 Nov 2006 | 0 | 3.50 | Lihat Pernyataan |

| 26 Sep 2006 | 0 | 3.50 | Lihat Pernyataan |

| 25 Ogos 2006 | 0 | 3.50 | Lihat Pernyataan |

| 28 Jul 2006 | 0 | 3.50 | Lihat Pernyataan |

| 22 Mei 2006 | 0 | 3.50 | Lihat Pernyataan |

| 26 Apr 2006 | +0.25 | 3.50 | Lihat Pernyataan |

| 22 Feb 2006 | +0.25 | 3.25 | Lihat Pernyataan |

| 20 Jan 2006 | 0 | 3.00 | Lihat Pernyataan |

| 15 Dis 2005 | 0 | 3.00 | Lihat Pernyataan |

| 30 Nov 2005 | +0.30 | 3.00 | Lihat Pernyataan |

| 24 Ogos 2005 | 0 | 2.70 | Lihat Pernyataan |

| 25 Mei 2005 | 0 | 2.70 | Lihat Pernyataan |

| 28 Feb 2005 | 0 | 2.70 | Lihat Pernyataan |

| 30 Nov 2004 | 0 | 2.70 | Lihat Pernyataan |

| 25 Ogos 2004 | 0 | 2.70 | Lihat Pernyataan |

| 26 Mei 2004 | 0 | 2.70 | Lihat Pernyataan |

Baca juga:

- Cara Buat Semakan CCRIS Online & Manual Melalui Bank Negara

- Cara Kira Kelayakan Beli Rumah (Formula DSR)

Baca Soalan Lazim untuk maklumat lanjut mengenai dasar monetari termasuk kenaikan OPR bulan Mei 2023 ini melalui pautan berikut:

Untuk mengetahui lebih lanjut tentang dasar monetari, termasuk OPR, layari Soalan Lazim melalui bnm.gov.my/mp-faq