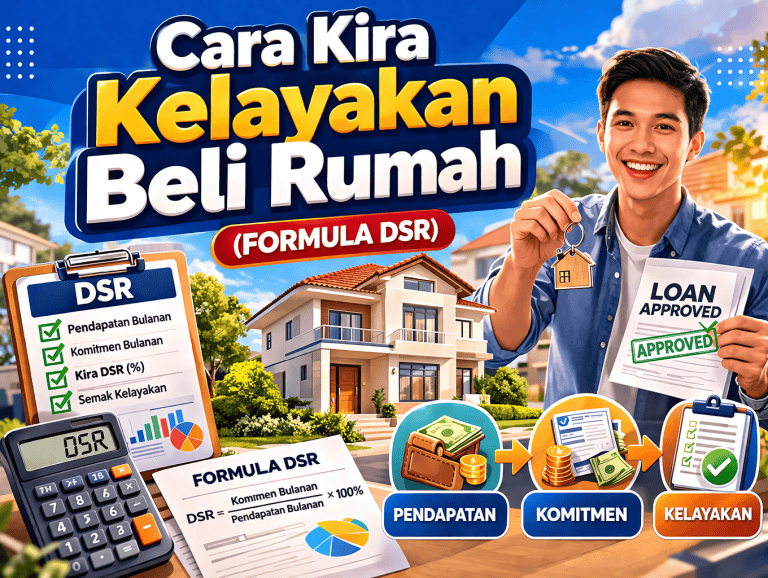

Nak semak kelayakan beli rumah? Cara paling tepat adalah dengan mengira Debt Service Ratio (DSR) menggunakan formula yang digunakan oleh bank di Malaysia.

Ramai masih beranggapan bahawa kelayakan pinjaman perumahan hanya bergantung kepada jumlah pendapatan. Hakikatnya, walaupun gaji tinggi, permohonan loan rumah masih boleh ditolak jika komitmen bulanan terlalu tinggi.

Inilah sebab utama kenapa bank menilai DSR terlebih dahulu sebelum meluluskan pinjaman. DSR menunjukkan peratus komitmen hutang berbanding pendapatan bulanan, sekali gus menentukan kemampuan sebenar anda untuk membayar ansuran rumah.

Dalam panduan ini, anda akan belajar cara kira kelayakan beli rumah menggunakan formula DSR dengan mudah, tepat dan berdasarkan amalan sebenar bank di Malaysia.

Faktor Kelayakan Pinjaman Untuk Beli Rumah

Secara umumnya, terdapat 3 faktor atau komponen utama yang dilihat oleh pihak bank untuk meluluskan pinjaman perumahan seseorang pemohon:

- CTOS

- CCRIS

- DSR

Kali ini, mari lihat lebihh lanjut mengenai apa itu DSR dan bagaimana cara mudah anda mengira sendiri pengiraan DSR.

Apa itu DSR?

DSR (Debt Service Ratio) merupakan antara faktor paling penting dalam menentukan kelayakan beli rumah di Malaysia. Ia merujuk kepada nisbah antara jumlah komitmen hutang bulanan dengan pendapatan bulanan seseorang. Secara ringkas, DSR digunakan oleh pihak bank untuk menilai sama ada anda mampu membayar ansuran pinjaman rumah tanpa membebankan kewangan.

Ramai beranggapan gaji tinggi sudah mencukupi untuk lulus loan rumah, namun hakikatnya bank lebih menitikberatkan jumlah komitmen sedia ada. Jika hutang terlalu banyak, peluang untuk lulus pinjaman tetap rendah walaupun pendapatan besar.

Untuk lebih faham, berikut adalah perkara penting tentang DSR:

- Fungsi utama DSR: Mengukur kemampuan kewangan pemohon sebelum bank meluluskan pinjaman

- Apa yang dinilai: Semua komitmen bulanan seperti pinjaman peribadi, kereta, kad kredit, PTPTN dan lain-lain

- Kadar DSR di Malaysia: Sekitar 70% sebagai garis panduan umum (bergantung kepada bank)

- DSR rendah lebih baik: Menunjukkan anda mempunyai lebihan pendapatan dan risiko kewangan yang lebih rendah

- DSR tinggi berisiko: Boleh menyebabkan permohonan loan rumah ditolak

Secara keseluruhan, DSR memainkan peranan besar dalam proses kelulusan pinjaman perumahan. Semakin rendah DSR anda, semakin tinggi peluang untuk mendapatkan kelulusan dan memiliki rumah impian dengan kewangan yang lebih stabil.

Formula Pengiraan Kelayakan Beli Rumah (DSR)

Untuk mengetahui kelayakan beli rumah, anda boleh mengira sendiri Debt Service Ratio (DSR) menggunakan formula mudah yang turut digunakan oleh bank di Malaysia.

Formula DSR:

DSR = (Jumlah komitmen hutang ÷ Pendapatan bulanan) × 100%

Pengiraan ini membantu anda memahami sejauh mana kemampuan kewangan sebelum memohon pinjaman perumahan.

Dalam pengiraan DSR, hanya komitmen hutang tertentu akan diambil kira, antaranya:

- Pinjaman kereta

- Pinjaman rumah sedia ada

- Pinjaman peribadi

- Kad kredit

- PTPTN

- Hutang dengan institusi kewangan atau agensi kerajaan

Manakala bagi pendapatan bulanan, kebanyakan bank akan mengambil kira pendapatan bersih, iaitu jumlah gaji selepas ditolak potongan wajib seperti:

- KWSP (EPF)

- PERKESO (SOCSO)

- EIS

- Potongan tetap lain

Secara ringkas, semakin rendah peratus DSR anda, semakin tinggi peluang untuk lulus pinjaman rumah kerana ia menunjukkan kewangan anda lebih stabil dan terkawal.

Contoh Cara Kira DSR Berdasarkan Gaji Bulanan

Individu A

- Pendapatan bulanan: RM12,000

- Komitmen hutang: RM4,000 (kad kredit + pinjaman peribadi)

Pengiraan DSR:

DSR = (4,000 ÷ 12,000) × 100 = 33%

Kesimpulan:

DSR dalam kategori sihat dan peluang lulus loan rumah adalah tinggi.

Individu B

- Pendapatan bulanan: RM9,000

- Komitmen hutang: RM4,000

Pengiraan DSR:

DSR = (4,000 ÷ 9,000) × 100 = 44%

Kesimpulan:

DSR masih dalam kategori baik, namun perlu dikawal untuk elakkan risiko penolakan.

Individu C

- Pendapatan bulanan: RM5,000

- Komitmen hutang: RM4,000

Pengiraan DSR:

DSR = (4,000 ÷ 5,000) × 100 = 80%

Kesimpulan:

DSR dalam kategori berisiko tinggi dan kebarangkalian loan rumah ditolak adalah besar.

Cara Turunkan DSR untuk Tingkatkan Kelayakan Beli Rumah

Jika anda ingin meningkatkan kelayakan beli rumah, salah satu langkah paling penting adalah menurunkan DSR. DSR yang rendah menunjukkan kewangan yang sihat dan meningkatkan peluang untuk lulus pinjaman perumahan di Malaysia.

Berikut beberapa cara berkesan untuk memperbaiki DSR anda:

1. Bayar Hutang Secara Konsisten & Elakkan Guna Kad Kredit Maksimum

Langkah paling asas tetapi paling penting ialah mengurangkan hutang sedia ada. Jika anda menggunakan kad kredit, pastikan anda membayar jumlah penuh setiap bulan, bukan sekadar bayaran minimum.

Ini dapat mengelakkan hutang bertambah dan DSR meningkat. Jika ada lebihan pendapatan, gunakan untuk kurangkan baki hutang dengan lebih cepat.

2. Buktikan Pendapatan Konsisten

Bagi anda yang bekerja sendiri atau freelancer, cabaran utama adalah membuktikan pendapatan stabil kepada bank. Simpan rekod seperti:

- Penyata bank

- Invois bayaran pelanggan

- Rekod transaksi bulanan

Ini penting untuk menunjukkan aliran pendapatan yang konsisten dan meningkatkan keyakinan bank terhadap kemampuan kewangan anda.

3. Simpanan Kukuh Boleh Bantu Lulus Loan Rumah

Walaupun DSR anda agak tinggi, simpanan yang baik boleh menjadi faktor tambahan untuk menyokong permohonan. Jika ada lebihan pendapatan (contohnya bulan income tinggi), simpan dalam:

- Fixed deposit

- ASB (Amanah Saham Berhad)

- Akaun simpanan

Ini menunjukkan anda mempunyai disiplin kewangan yang baik.

4. Semak Skor Kredit Secara Berkala

Jika anda tidak pasti tahap kewangan semasa, semak skor kredit melalui platform seperti CTOS atau MyCreditInfo. Dengan mengetahui skor kredit, anda boleh:

- Kenal pasti masalah pembayaran

- Perbaiki rekod kredit lebih awal

- Tingkatkan peluang lulus pinjaman

5. Mohon Loan Dengan Strategi

Jika permohonan ditolak, jangan terus berputus asa. Setiap bank mempunyai polisi DSR yang berbeza. Anda masih boleh mencuba di bank lain yang mungkin lebih sesuai dengan profil kewangan anda.

6 Tips Beli Rumah Pertama di Malaysia

Pernah tertanya-tanya kenapa ada individu yang sudah mampu beli rumah seawal mula bekerja? Sebenarnya, mereka bukan sekadar bernasib baik, tetapi mempunyai ilmu dan strategi yang betul dalam perancangan kewangan dan hartanah.

Berikut adalah 6 tips penting untuk membantu meningkatkan kelayakan beli rumah anda:

1. Lengkapkan Ilmu Hartanah Sebelum Beli Rumah

Ramai yang berjaya beli rumah awal kerana mereka mempunyai asas ilmu hartanah yang kukuh. Dengan ilmu, anda boleh elak kesilapan seperti memilih pinjaman yang tidak sesuai, tersalah pilih jenis rumah atau terdedah kepada penipuan. Selain itu, anda juga boleh memahami formula penting seperti DSR serta mengetahui rumah yang sesuai dengan tahap gaji anda.

2. Semak Kelayakan Beli Rumah Dengan Bank

Langkah paling penting ialah mengetahui kemampuan sebenar anda. Anda boleh pergi ke mana-mana bank dan bawa slip gaji untuk semakan kelayakan pinjaman. Dengan cara ini, anda akan tahu harga rumah yang mampu dibeli dan boleh merancang pembelian rumah pertama sebelum menetapkan sasaran untuk memiliki rumah kedua.

3. Sediakan Deposit Secukupnya

Ketiadaan simpanan sering menjadi punca utama ramai gagal membeli rumah. Deposit biasanya sekitar 10% daripada harga rumah, jadi penting untuk mula menabung dari awal. Semakin besar simpanan anda, semakin tinggi peluang untuk memiliki rumah tanpa tekanan kewangan.

4. Jaga Rekod CCRIS & Komitmen Kewangan

Rekod CCRIS yang baik sangat penting dalam kelulusan pinjaman. Jika anda mempunyai tunggakan seperti PTPTN, ia boleh menjejaskan peluang untuk lulus loan rumah. Pastikan anda membuat bayaran secara konsisten atau berbincang dengan pihak berkaitan untuk penstrukturan semula bayaran.

5. Kawal dan Cantikkan DSR (Debt Service Ratio)

DSR memainkan peranan besar dalam menentukan kelayakan pinjaman. Elakkan mengambil terlalu banyak komitmen seperti pinjaman peribadi atau kereta mahal kerana ia akan meningkatkan DSR. Semakin rendah DSR, semakin tinggi peluang untuk lulus pinjaman perumahan.

6. Tangguhkan ASB Financing Jika Nak Beli Rumah

Jika anda merancang untuk membeli rumah dalam masa terdekat, sebaiknya tangguhkan dahulu ASB Financing. Ini kerana komitmen tambahan boleh memberi kesan kepada rekod CCRIS dan meningkatkan DSR, sekali gus menjejaskan peluang kelulusan pinjaman rumah.

Sumber: Azizul Azli

Soalan Lazim Berkaitan DSR di Malaysia

Anda boleh menyemak DSR secara online melalui tiga platform utama iaitu CTOS, eCCRIS (Bank Negara Malaysia) dan MyCreditInfo (Experian). CTOS dan MyCreditInfo menyediakan laporan kredit serta anggaran komitmen, manakala eCCRIS memaparkan rekod pinjaman rasmi tetapi memerlukan anda mengira DSR secara manual.

Layari laman web CTOS, daftar akaun percuma dan semak laporan kredit anda. Dalam laporan tersebut, anda boleh melihat semua pinjaman, kad kredit dan sejarah pembayaran. Sesetengah laporan turut menunjukkan anggaran DSR.

Daftar akaun di laman eCCRIS dan muat turun laporan kredit daripada Bank Negara Malaysia. Laporan ini memaparkan semua komitmen bulanan. Anda perlu mengira DSR sendiri menggunakan formula berdasarkan jumlah komitmen dan pendapatan bulanan.

Ya, anda boleh menggunakan MyCreditInfo untuk mendapatkan laporan kredit lengkap. Laporan ini merangkumi maklumat hutang dan komitmen bulanan yang boleh digunakan untuk menilai DSR anda.

Formula DSR adalah:

DSR = (Jumlah komitmen bulanan ÷ Pendapatan bulanan) × 100

Ia digunakan untuk mengukur kemampuan kewangan anda sebelum memohon pinjaman.

Ia bergantung kepada polisi bank. Ada bank menggunakan pendapatan bersih (selepas potongan), manakala ada yang menggunakan pendapatan kasar.

Tidak. Setiap bank mempunyai kaedah dan syarat penilaian DSR yang berbeza. Oleh itu, keputusan kelulusan pinjaman mungkin tidak sama antara bank walaupun jumlah pinjaman adalah serupa.

Ya, kebanyakan bank akan mempertimbangkan pendapatan sampingan, tetapi ia bergantung kepada bukti dan syarat yang ditetapkan seperti rekod transaksi atau dokumen sokongan.

Secara umum, DSR di bawah 40% dianggap sangat baik. DSR antara 41% hingga 60% masih boleh diterima, bergantung kepada penilaian bank.

Masih ada peluang untuk lulus walaupun DSR tinggi, bergantung kepada faktor lain seperti pendapatan yang tinggi, rekod kredit yang baik serta tempoh pinjaman yang lebih panjang.

Tidak semua. Hanya komitmen kewangan yang direkodkan dan boleh dibuktikan seperti pinjaman peribadi, pinjaman kereta, kad kredit, PTPTN dan komitmen sebagai penjamin biasanya akan diambil kira dalam pengiraan DSR.

Baca juga: