Kad Kredit Asas merupakan inisiatif baharu yang diperkenalkan oleh industri perbankan dengan sokongan Kerajaan MADANI bagi menyediakan pilihan kad kredit yang lebih mampu milik, ringkas dan bertanggungjawab kepada rakyat Malaysia.

Berbeza dengan kad kredit biasa yang menawarkan pelbagai ganjaran seperti mata ganjaran, pulangan tunai (cashback) atau akses lounge lapangan terbang, Kad Kredit Asas lebih memfokuskan kepada kemudahan mengurus aliran tunai harian pada kos yang lebih rendah.

Baca juga: Apa Kelebihan Kad Pesara Kerajaan? – Semak Senarai Diskaun di Sini!

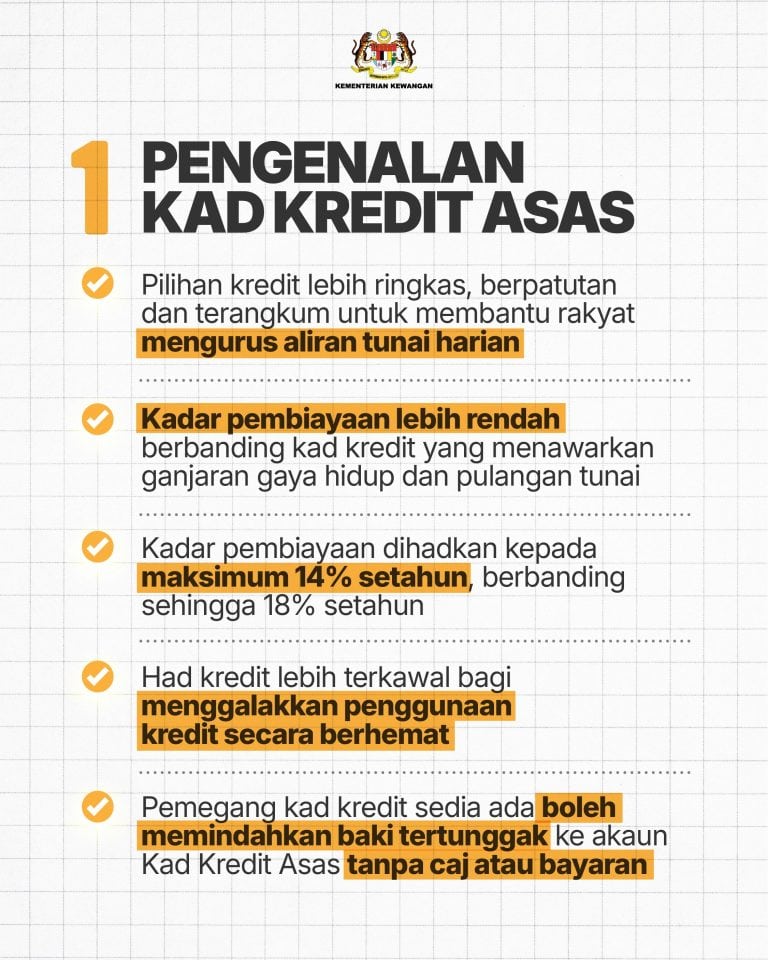

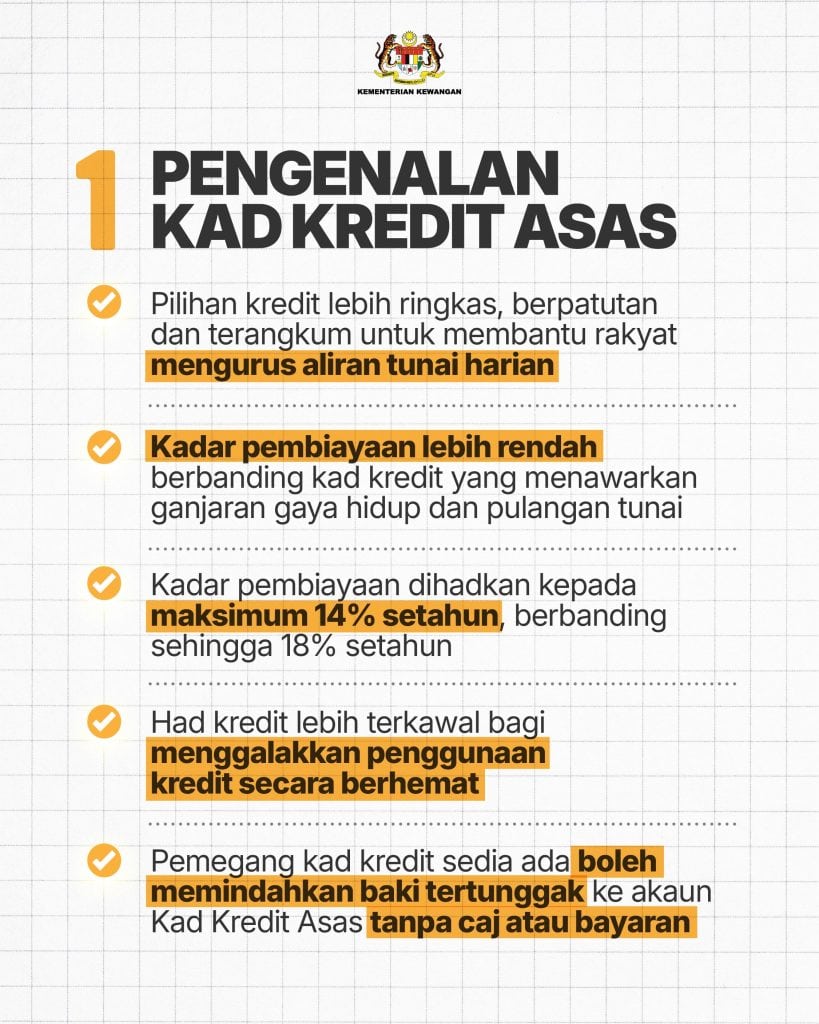

Apa itu Kad Kredit Asas?

Kad Kredit Asas ialah produk kad kredit yang direka khas untuk membantu pengguna mendapatkan akses kepada kemudahan kredit dengan kadar pembiayaan yang lebih rendah serta had kredit yang lebih terkawal.

Inisiatif ini diumumkan oleh Kementerian Kewangan (MOF) sebagai sebahagian daripada usaha kerajaan bersama Bank Negara Malaysia (BNM) dan industri perbankan untuk memastikan sistem kewangan negara kekal stabil, terangkum dan menyebelahi rakyat.

Menurut MOF, produk ini diwujudkan bagi memberi pilihan kredit yang lebih mudah diakses kepada individu yang memerlukan kemudahan kewangan untuk mengurus perbelanjaan harian secara berhemat.

Ciri-ciri Kad Kredit Asas

Antara ciri utama Kad Kredit Asas ialah:

- Kadar pembiayaan maksimum 14% setahun

- Lebih rendah berbanding had maksimum 18% setahun bagi kebanyakan kad kredit sedia ada

- Had kredit yang lebih terkawal

- Menggalakkan penggunaan kredit secara bertanggungjawab

- Tidak menumpukan kepada ganjaran gaya hidup atau cashback

Fokus utama kad ini bukanlah untuk menawarkan pelbagai keistimewaan, sebaliknya membantu pengguna mengurus kewangan dengan lebih baik.

Kadar Faedah Lebih Rendah

Salah satu kelebihan terbesar Kad Kredit Asas ialah kadar pembiayaan yang lebih rendah.

| Kad Kredit Biasa | Kad Kredit Asas |

|---|---|

| Sehingga 18% setahun | Maksimum 14% setahun |

Perbezaan ini dapat membantu pemegang kad mengurangkan kos pembiayaan sekiranya masih mempunyai baki tertunggak selepas tarikh pembayaran.

Walau bagaimanapun, pengguna masih digalakkan membayar baki penuh setiap bulan bagi mengelakkan sebarang caj pembiayaan.

Pemindahan Baki Tanpa Caj

MOF turut memaklumkan bahawa pemegang kad kredit sedia ada boleh memindahkan baki hutang kad kredit mereka ke akaun Kad Kredit Asas.

Lebih menarik, pemindahan baki ini boleh dilakukan tanpa caj atau bayaran tambahan, sekali gus membantu pengguna menikmati kadar pembiayaan yang lebih rendah.

Siapa Yang Sesuai Menggunakan Kad Kredit Asas?

Kad Kredit Asas sesuai untuk individu yang:

- Mahukan kad kredit tanpa terlalu banyak ciri tambahan

- Ingin mengurus aliran tunai bulanan dengan lebih baik

- Mahu kadar pembiayaan yang lebih rendah

- Sedang mempunyai baki kad kredit dan ingin mengurangkan kos pembiayaan

- Baru mula menggunakan kad kredit

Ia juga sesuai bagi pengguna yang lebih mengutamakan pengurusan kewangan berbanding ganjaran gaya hidup.

Apakah Perbezaan Kad Kredit Asas Dengan Kad Kredit Biasa?

| Kad Kredit Asas | Kad Kredit Biasa |

|---|---|

| Kadar pembiayaan lebih rendah | Kadar pembiayaan lebih tinggi |

| Had kredit lebih terkawal | Had kredit bergantung kepada kelayakan |

| Fokus kepada pengurusan kewangan | Fokus kepada ganjaran dan promosi |

| Tiada penekanan kepada cashback atau mata ganjaran | Banyak ganjaran gaya hidup |

Inisiatif Lain Yang Diumumkan Bersama

Selain pengenalan Kad Kredit Asas, industri perbankan turut mengumumkan beberapa langkah bagi membantu rakyat dan perusahaan mikro, kecil dan sederhana (PMKS).

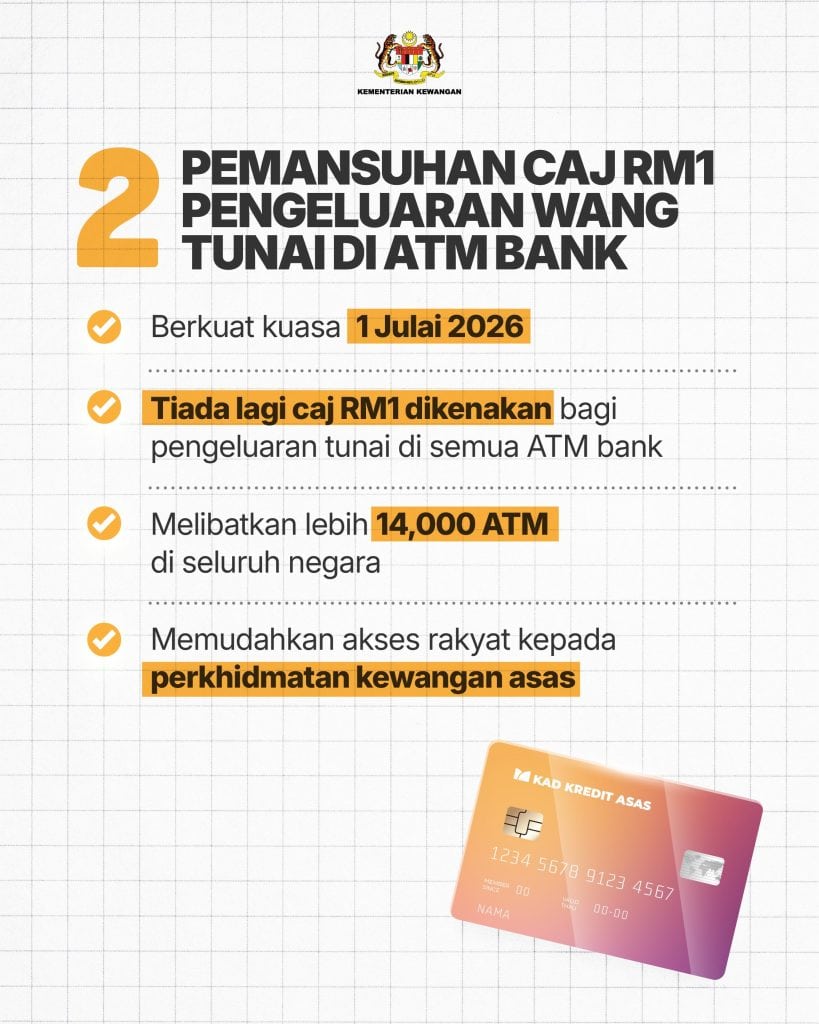

1. Pengeluaran ATM Antara Bank Tanpa Caj RM1

Mulai 1 Julai 2026, rakyat Malaysia tidak lagi dikenakan caj RM1 apabila membuat pengeluaran wang tunai di ATM bank lain.

Inisiatif ini melibatkan lebih 14,000 mesin ATM di seluruh negara.

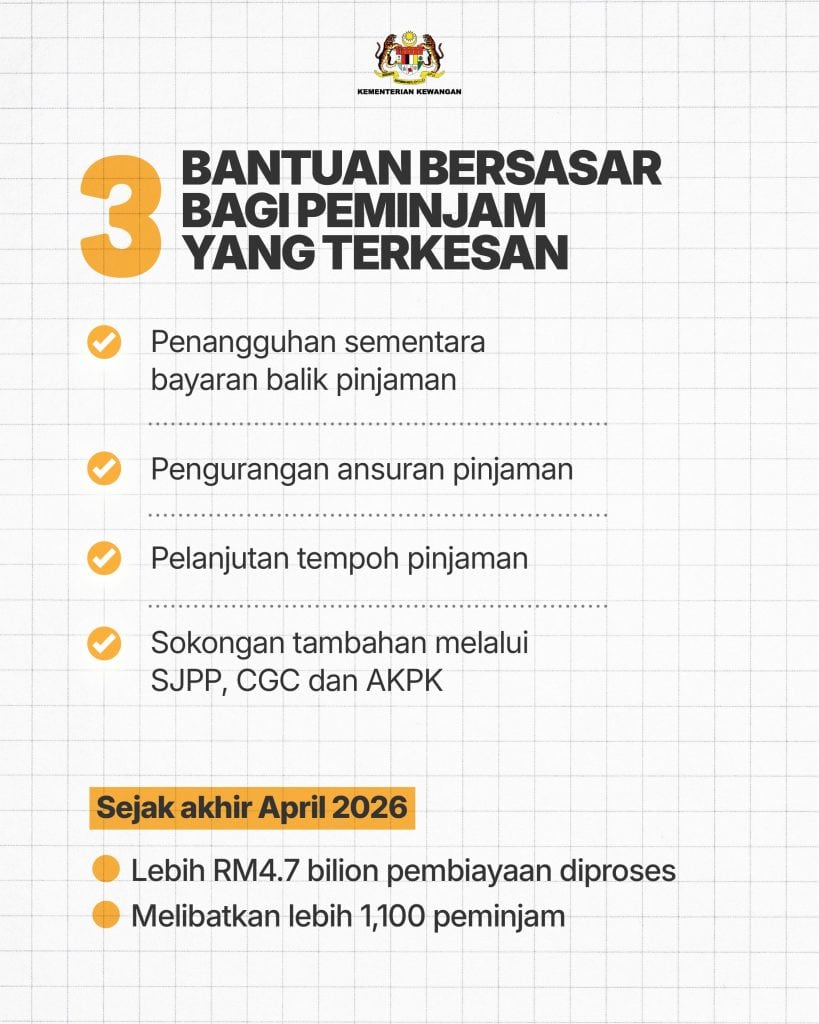

2. Bantuan Kepada Peminjam Yang Terjejas

Institusi perbankan turut menyediakan bantuan bersasar kepada individu dan PMKS yang terkesan akibat ketidaktentuan ekonomi global serta konflik di Asia Barat.

Antara bantuan yang ditawarkan ialah:

- Penangguhan sementara bayaran balik pinjaman

- Pengurangan ansuran bulanan

- Tempoh pinjaman yang dipanjangkan

- Penjadualan semula pembiayaan

Sejak akhir April 2026, bank-bank telah menerima dan memproses permohonan penstrukturan semula pinjaman melibatkan pembiayaan melebihi RM4.7 bilion kepada lebih 1,100 peminjam.

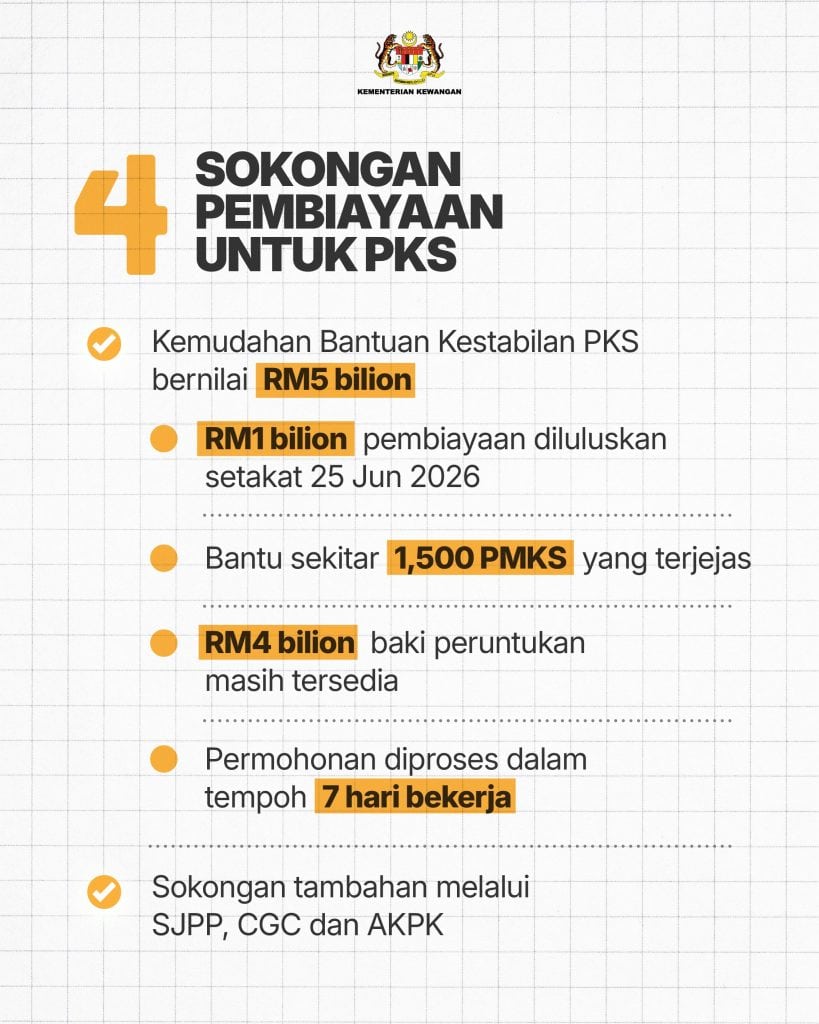

3. Sokongan Kepada PMKS

Di bawah Kemudahan Bantuan Kestabilan PKS bernilai RM5 bilion:

- Hampir RM1 bilion telah diluluskan setakat 25 Jun 2026

- Melibatkan kira-kira 1,500 peminjam PKS

- Baki sekitar RM4 bilion masih tersedia

Bank juga komited memproses permohonan dalam tempoh tujuh hari bekerja.

Cara Mendapatkan Maklumat Lanjut

Bagi individu atau PMKS yang memerlukan bantuan kewangan, mereka disarankan menghubungi bank masing-masing seawal mungkin.

Selain itu, sokongan turut disediakan melalui:

- Agensi Kaunseling dan Pengurusan Kredit (AKPK)

- Syarikat Jaminan Pembiayaan Perniagaan (SJPP)

- Credit Guarantee Corporation (CGC)

Soalan Lazim (FAQ) Kad Kredit Asas

Kad Kredit Asas diumumkan pada tahun 2026 sebagai inisiatif industri perbankan dengan sokongan Kerajaan MADANI.

Kadar pembiayaan dihadkan sehingga 14% setahun, lebih rendah berbanding had maksimum 18% bagi kebanyakan kad kredit sedia ada.

Tidak. Kad Kredit Asas lebih memberi tumpuan kepada kos pembiayaan yang rendah dan penggunaan kredit secara berhemat berbanding ganjaran gaya hidup.

Ya. Pemegang kad kredit sedia ada boleh memindahkan baki tertunggak ke akaun Kad Kredit Asas tanpa dikenakan caj atau bayaran tambahan, tertakluk kepada syarat bank yang menawarkan produk tersebut.

Pelaksanaan Kad Kredit Asas melibatkan industri perbankan. Pengguna disarankan menyemak dengan bank masing-masing mengenai ketersediaan produk serta syarat permohonan.

Baca juga: Kad Prabayar (Prepaid Card), Alternatif Selamat Beli Barang Online