Cara daftar e-Filing 2026 untuk cukai LHDN perlu diketahui oleh semua individu yang mempunyai pendapatan di Malaysia. e-Filing akan mula dibuka pada 1 Mac 2026, namun sebelum anda boleh menghantar borang cukai secara dalam talian, anda wajib mendaftar dengan LHDN terlebih dahulu.

Ramai masih keliru sama ada mereka layak dikenakan cukai. Sebenarnya, daftar cukai LHDN tidak bermaksud anda terus perlu membayar cukai. Anda hanya perlu melaporkan pendapatan, dan bayaran cukai dikenakan jika pendapatan melebihi kadar ditetapkan. Malah, rekod percukaian juga penting kerana kebanyakan bantuan Kerajaan merujuk kepada data LHDN.

Ikuti panduan ringkas ini untuk mengetahui cara daftar e-Filing 2026 dengan betul.

Siapa Perlu Bayar Cukai & Daftar LHDN

Seseorang perlu mendaftar nombor cukai pendapatan sekiranya individu tersebut adalah seorang :

- Individu yang menerima pendapatan penggajian tahunan melebihi RM 37,333 (selepas potongan KWSP)

- Individu yang menjalankan perniagaan perseorangan

- Individy yang menjalan perniagaan perkongsian bersama dua atau lebih pihak

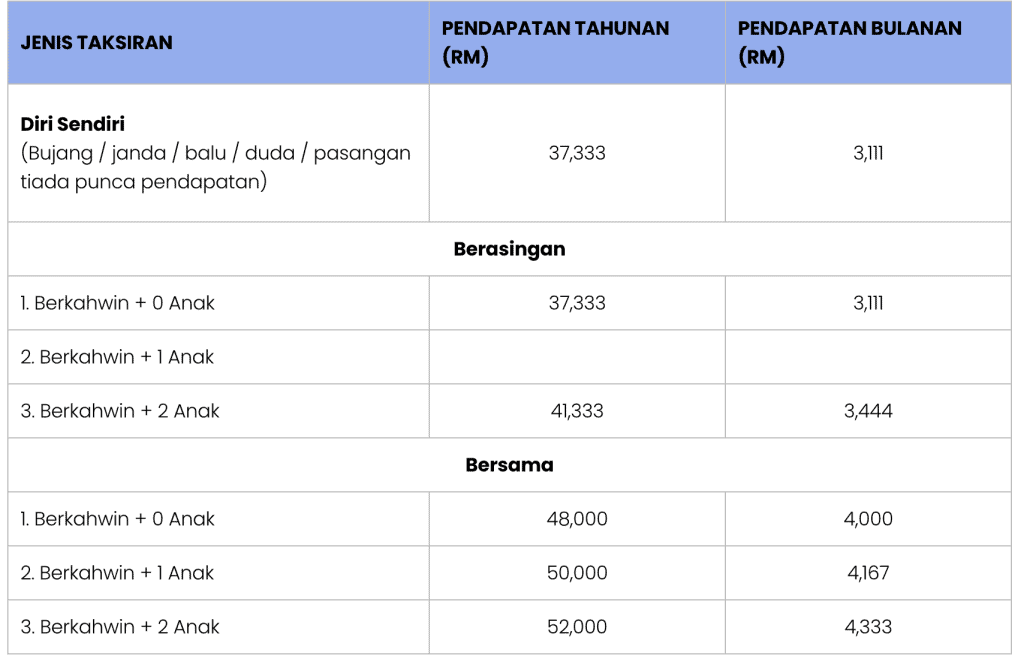

Berikut merupakan ambang jumlah pendapatan individu TIDAK DIKENAKAN CUKAI mengikut jenis taksiran:

Setiap individu yang boleh dikenakan cukai dikehendaki melaporkan kesemua pendapatan kepada HASiL.

Individu tersebut adalah bertanggungjawab untuk :

- Daftar Nombor Cukai Pendapatan / Kemaskini Maklumat

- Lapor Pendapatan Tahunan

- Bayar Cukai Pendapatan

KENYATAAN MEDIA: PERKHIDMATAN E-FILING BAGI TAHUN TAKSIRAN 2025 DIBUKA MULAI 1 MAC 2026

Cara Daftar Cukai & e-Filing LHDN 2026

Nak declare income tax perlu submit borang cukai B atau BE. Berikut dikongsikan cara untuk daftar LHDN terlebih dahulu.

LANGKAH 1 : DAFTAR NOMBOR CUKAI PENDAPATAN

Kena ada nombor cukai pendapatan. Kalau tak tahu boleh semak dahulu.

Pendaftaran nombor cukai pendapatan boleh dibuat secara :

i) PENDAFTARAN ONLINE

- Dalam talian (online) melalui aplikasi e-Daftar dalam sistem MyTax, https://mytax.hasil.gov.my

- Pilih jenis pembayar cukai

- Pilih jenis nombor rujukan

- Isikan maklumat seperti:

- Nombor rujukan

- Nombor telefon

- Frasa keselamatan

Dokumen-dokumen sokongan yang diperlukan adalah seperti berikut :

Pendaftaran secara e-Daftar :

- Kad Pengenalan (IC) bagi warganegara Malaysia

- Pasport bagi bukan warganegara Malaysia

- Sijil Pendaftaran Perniagaan (bagi individu menjalankan perniagaan

ii) PENDAFTARAN MANUAL

Pendaftaran nombor cukai pendapatan boleh dibuat secara :

- Manual di cawangan Lembaga Hasil Dalam Negeri Malaysia (HASiL) yang berdekatan.

Dokumen-dokumen sokongan yang diperlukan adalah seperti berikut

- Borang CP600 (boleh dimuat turun daripada Borang > Muat Turun > Pendaftaran)

- Kad pengenalan (kad pengenalan baharu, tentera, polis atau paspot)

- Sijil Pendaftaran Perniagaan (bagi individu menjalankan perniagaan)

- Penyata pendapatan/slip gaji

LANGKAH 2 : DAPATKAN NO PIN MYTAX HASIL

Jika belum mempunyai sijil digital, mohon melalui salah satu kaedah berikut:

- e-CP55D: Mohon terus melalui laman web MyTax.

- e-KYC: Pengecaman wajah menggunakan aplikasi mudah alih.

Sila rujuk video di bawah untuk tutorial permohonan nombor pin LHDN:

Langkah untuk memohon menerusi laman web MyTax adalah seperti berikut:

- Layari laman web https://mytax.hasil.gov.my

- Sila Pilih Jenis Pengenalan

- Masukkan nombor pengenalan dan klik “Hantar”. Paparan “ Sijil Digital Tidak Wujud “ akan dipaparkan.

- Sila pilih e-CP55D – Borang permohonan bagi log masuk kali pertama secara dalam talian melalui laman web MyTax

- Lampirkan salinan kad pengenalan bewarna muka hadapan dan belakang dan klik hantar

- Sila semak email dan klik link yang diberi dan buat kata laluan.

Sila aktifkan sijil digital dan daftar sijil digital anda dengan nombor pin yang diberikan dan sahkan maklumat asas.

Info tambahan : Untuk peniaga Enterprise, daftar di bawah Borang B iaitu individu. Borang BE untuk yang bekerja makan gaji.

Sila rujuk manual penuh :

LANGKAH 3 : LOG MASUK KE MYTAX

- Pergi ke laman web MyTax (https://mytax.hasil.gov.my).

- Masukkan nombor kad pengenalan dan kata laluan yang telah ditetapkan.

- Klik butang Log Masuk.

LANGKAH 4 : ISI BORANG E-FILING 2025

- Setelah log masuk, cari menu e-Filing dan klik e-Borang Tahun 2025.

- Anda akan dibawa ke halaman Borang Nyata Individu.

- Lengkapkan borang dalam lima bahagian utama:

- Bahagian 1: Maklumat Peribadi

- Pastikan nama, alamat, nombor IC, nombor telefon dan e-mel adalah betul.

- Pilih kategori cukai individu (contoh: pekerja makan gaji, bekerja sendiri, perniagaan).

- Bahagian 2: Pendapatan

- Masukkan jumlah pendapatan tahunan berdasarkan penyata gaji (EA Form) atau sumber lain.

- Jika bekerja dengan lebih daripada satu majikan, pastikan semua pendapatan dimasukkan.

- Bahagian 3: Pelepasan Cukai

- Isi semua pelepasan cukai yang layak seperti perbelanjaan perubatan, pendidikan anak, pembelian komputer, insurans hayat, dan caruman KWSP.

- Rujuk senarai pelepasan cukai terbaru untuk memastikan tiada yang terlepas.

- Bahagian 4: Cukai Kena Bayar atau Lebihan Bayaran

- Sistem akan mengira jumlah cukai yang perlu dibayar atau jika terdapat lebihan bayaran.

- Jika ada lebihan, pastikan akaun bank dikemaskini untuk pemulangan bayaran lebih.

- Bahagian 5: Semakan dan Penghantaran

- Semak semua maklumat dengan teliti dalam Bahagian Rumusan.

- Gunakan pilihan Cetak Draf untuk memastikan semua maklumat telah diisi dengan betul.

- Jika semuanya betul, klik butang Tandatangan & Hantar.

- Pastikan simpan salinan borang yang telah dihantar sebagai rujukan.

- Bahagian 1: Maklumat Peribadi

- Bayaran Cukai (Jika Perlu)

- Jika terdapat baki cukai yang perlu dibayar, lakukan pembayaran melalui:

- FPX di dalam portal MyTax.

- Perbankan internet (Maybank2u, CIMB Clicks, RHB Now, dll.).

- Kaunter bank yang menerima bayaran cukai.

- Kaunter LHDN jika ingin membayar secara tunai atau cek.

- Simpan resit pembayaran untuk rujukan.

- Jika terdapat baki cukai yang perlu dibayar, lakukan pembayaran melalui:

- Semakan Status & Pemulangan Lebihan Cukai

- Log masuk ke MyTax dan semak status pemprosesan e-Filing.

- Jika terdapat lebihan bayaran, LHDN akan memproses pemulangan melalui kredit terus ke akaun bank.

- Pastikan maklumat akaun bank dikemaskini dalam portal MyTax.

Dengan mengikuti langkah-langkah ini, anda boleh melengkapkan e-Filing cukai pendapatan dengan mudah dan tepat untuk tahun 2025. Pastikan anda menghantar borang sebelum tarikh akhir untuk mengelakkan penalti! Selamat mengisi e-Filing!

Jenis Taksiran

Berikut adalah pilihan jenis taksiran bagi individu:

- Diri Sendiri : bagi individu berstatus bujang / janda / balu / duda / individu berkahwin yang pasangannya tiada punca pendapatan

- Berasingan : bagi individu dan pasangan yang memilih untuk ditaksir berasingan

Bersama Atas Nama Suami / Isteri : bagi individu dan pasangan yang memilih untuk ditaksir bersama.

Taksiran Bersama boleh dipilih sekiranya syarat-syarat berikut dipenuhi :

- Suami dan isteri tinggal bersama dalam tahun asas dan tidak berhenti tinggal bersama dalam tahun asas tersebut;

- Mempunyai jumlah pendapatan untuk diagregatkan dengan jumlah pendapatan suami / isteri;

- Suami / isteri yang memilih taksiran bersama mesti warganegara Malaysia, jika tidak bermastautin;

- Pengagregatan jumlah pendapatan hanya boleh dibuat dengan seorang isteri sahaja.

Bagi penjelasan cara pengiraan cukai, semakan boleh dibuat di pautan di bawah:

Ketetapan Umum No. 6/2018 : Percukaian Individu Bermastautin Bahagian III – Pengiraan Cukai Pendapatan Dan Cukai Kena Bayar.

Rujuk panduan lengkap & penerangan melalui lampiran PDF yang dikeluarkan oleh LHDN di bawah:

Maklumat lanjut berkenaan Program memfail Borang Nyata Bagi Tahun 2026 boleh dirujuk melalui pautan PROGRAM MEMFAIL BORANG NYATA (BN) TAHUN 2026

Maklumat Lanjut

Untuk sebarang pertanyaan dan maklumat lanjut mengenai bayaran balik cukai 2026, sila rujuk di saluran berikut:

- Portal rasmi www.hasil.gov.my atau

- Pautan capaian pantas:

- Hasil Care Line di talian 03-8911 1000 (Dalam Negara) / 603-8911 1100 (Luar Negara)

Soalan Lazim Cara Daftar e-Filing 2026

e-Filing ialah sistem penghantaran borang cukai pendapatan secara dalam talian yang disediakan oleh Lembaga Hasil Dalam Negeri Malaysia melalui portal rasmi MyTax. Ia membolehkan individu dan syarikat mengisi, semak, dan hantar borang cukai dengan cepat, selamat, dan mudah tanpa perlu hadir ke kaunter.

– Individu dengan pendapatan tahunan melebihi RM37,333 (selepas tolak KWSP).

– Individu yang tertakluk kepada Potongan Cukai Bulanan (PCB).

Nota: Kewajipan melapor tidak semestinya bermaksud anda perlu membayar cukai.

– Borang BE: Individu pemastautin tanpa pendapatan perniagaan (gaji dan lain-lain).

– Borang B: Individu pemastautin dengan pendapatan perniagaan dan penggajian.

– Borang M: Individu bukan pemastautin dengan pendapatan penggajian dan perniagaan.

– Daftar akaun MyTax di portal rasmi.

– Dapatkan nombor PIN secara dalam talian melalui portal dan aktifkan sijil dgital.

– Cipta kata laluan

– Log masuk menggunakan no kad pengenalan dan kata laluan yang didaftarkan.

– Lengkapkan maklumat peribadi serta pendapatan dan maklumat lain diperlukan.

Sekiranya PCB telah dipotong dan pendapatan bersih selepas pelepasan/rebat adalah sifar, tiada bayaran tambahan diperlukan.

Sekiranya PCB kurang atau terdapat pendapatan lain, baki cukai perlu dijelaskan sebelum tarikh akhir.

Log masuk MyTax untuk semak status penghantaran Borang Nyata, e-Lejar, PCB, dan bayaran balik (refund).

Simpan semua dokumen berkaitan pendapatan, resit, invois, dan penyata sekurang-kurangnya 7 tahun mengikut Seksyen 82 dan 82A Akta Cukai Pendapatan 1967.

– Borang e-BE (Individu makan gaji): Tarikh akhir adalah 30 April 2026.

– Borang e-B (Individu ada perniagaan): Tarikh akhir adalah 30 Jun 2026.

– Borang E (majikan): 31 Mac 2026

Ya.

– Anda boleh memohon melalui e-CP55D di portal MyTax dengan mengesahkan e-mel berdaftar anda.

– Anda juga boleh menggunakan kaedah e-KYC yang melibatkan proses imbasan kad pengenalan dan pengesahan identiti melalui gambar wajah (selfie).

Kegagalan mengemukakan BN dalam tempoh ditetapkan boleh dikenakan tindakan di bawah Seksyen 112(1), Akta Cukai Pendapatan 1967 (ACP 1967):

Denda RM200 hingga RM20,000

ATAU

Penjara tidak melebihi 6 bulan

ATAU kedua-duanya sekali.

Selain itu, penalti tambahan di bawah Subseksyen 112(3) ACP 1967 akan dikenakan berdasarkan tempoh kelewatan:

– Lewat sehingga 12 bulan → Penalti 15%

– Lewat melebihi 12 bulan hingga 24 bulan → 30%

– Lewat melebihi 24 bulan → 45%

LHDN menyarankan pembayar cukai supaya:

– Menyediakan rekod pendapatan

– Menyemak penyata pendapatan

– Melengkapkan resit dan invois berkaitan

– Membuat semakan maklumat sebelum hantar BN

Langkah ini penting bagi mengelakkan kesilapan serta penalti.

Baca juga: