Cukai ditanggung oleh majikan bermaksud majikan membayar sebahagian atau keseluruhan cukai pendapatan pekerja.

Ini menyebabkan pekerja menerima gaji bersih tanpa potongan cukai kerana tanggungjawab tersebut diambil alih oleh majikan.

Semua pembayar cukai yang layak dikenakan cukai perlu menghantar borang penyata cukai pendapatan dan boleh mengakses sistem e-Filing melalui portal LHDN atau MyTax.

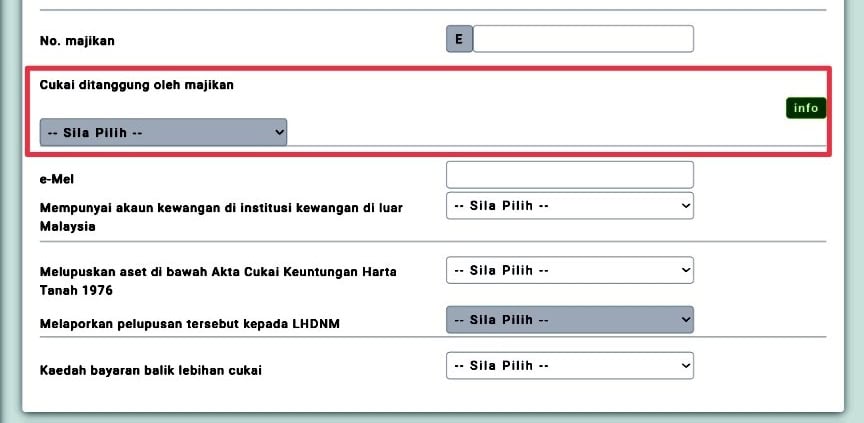

Semasa mengisi e-Filing, anda perlu memilih “Ya” atau “Tidak” berdasarkan maklumat dalam penyata EA atau kontrak pekerjaan.

Pastikan jawapan yang dipilih tepat bagi mengelakkan kesilapan pengisytiharan cukai.

Pengenalan Cukai Pendapatan

Cukai pendapatan adalah tanggungan kewangan peribadi seorang pekerja. Perjanjian oleh majikan untuk membayar cukai pendapatan seseorang pekerja tidak melepaskan pekerja tersebut daripada tanggungan cukai ke atas amaun cukai pendapatan yang ditanggung oleh majikan.

Amaun sepenuhnya atau sebahagian daripada cukai pendapatan pekerja boleh dibayar oleh majikan.

Apabila tanggungan cukai pendapatan pekerja dibayar oleh majikan, manfaat ini tergolong dalam definisi perkuisit dan adalah sebahagian daripada pendapatan kasar daripada penggajian di bawah perenggan 13(1)(a) ACP.

Semasa mengisi e-filing, pilih “Ya” jika majikan menyediakan manfaat untuk menanggung cukai tersebut.

Sebaliknya, jika majikan tidak menanggung cukai anda, pilih “Tidak” dalam bahagian berkenaan semasa mengisi e-filing.

Mengapa Cukai Pekerja Ditanggung Oleh Majikan?

Terdapat beberapa sebab mengapa majikan memilih untuk menanggung cukai pekerja mereka:

- Tanggungjawab Korporat: Sebagai entiti yang bertanggungjawab, majikan mungkin ingin memastikan kesejahteraan kewangan pekerja mereka. Dengan menanggung cukai, majikan membantu meringankan beban kewangan pekerja, yang seterusnya dapat meningkatkan kepuasan dan motivasi kerja.

- Insentif Cukai: Beberapa majikan melihat manfaat dalam memberikan insentif kepada pekerja melalui cukai yang ditanggung. Ini boleh menjadi strategi untuk menarik dan mengekalkan bakat terbaik dalam industri.

- Meningkatkan Gaji Bersih: Dengan menanggung cukai, majikan membantu meningkatkan gaji bersih pekerja mereka, menjadikannya lebih menarik dan kompetitif di pasaran pekerjaan.

Ketetapan mengenai Cukai Ditanggung oleh Majikan ini telah diterbitkan oleh pihak LHDN melalui penerbitan Ketetapan Umum No. 3/2024 yang diterbitkan pada 10 Disember 2024 yang boleh diakses melalui pautan https://www.hasil.gov.my/media/ybbfrdrm/ketetapan-umum-no-3_-2024-cukai-ditanggung-oleh-majikan.pdf

Bagaimana Sistem “Cukai Ditanggung oleh Majikan”Ini Berfungsi?

Apabila majikan menanggung cukai pekerja, ia biasanya melibatkan pembayaran langsung kepada pihak berkuasa cukai tanpa potongan daripada gaji kasar pekerja.

Sebagai contoh, jika seorang pekerja mempunyai gaji kasar RM4,000 dan cukai sebanyak RM400, tanpa cukai ditanggung oleh majikan, pekerja akan menerima gaji bersih RM3,600.

Namun, jika majikan menanggung cukai tersebut, pekerja akan menerima gaji penuh RM4,000 tanpa sebarang potongan.

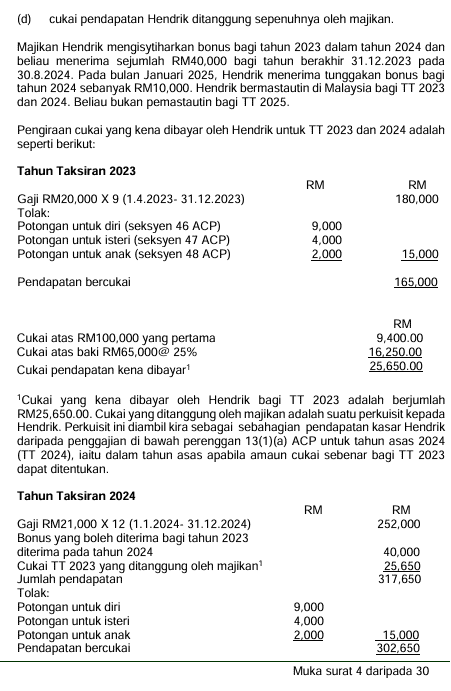

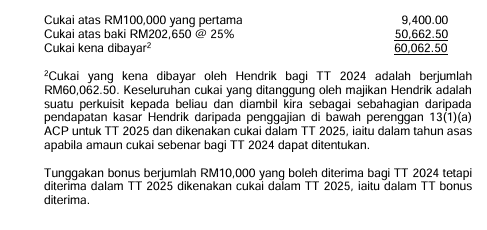

Sila rujuk contoh yang diberikan oleh LHDN dalam lampiran berikut:

Manfaat kepada Pekerja

Polisi cukai ditanggung oleh majikan ini mempunyai beberapa manfaat kepada pekerja:

- Kestabilan Kewangan: Pekerja tidak perlu risau tentang jumlah cukai yang perlu dibayar dan boleh merancang kewangan mereka dengan lebih baik.

- Kelebihan Kompetitif: Majikan yang menanggung cukai menarik minat lebih banyak pekerja kerana mereka melihatnya sebagai kelebihan.

- Kecekapan Masa: Pekerja tidak perlu menguruskan bayaran cukai sendiri, menjimatkan masa dan usaha.

Artikel berkaitan: Cara Daftar e-Filing 2025 Untuk Cukai LHDN

Manfaat kepada Majikan

Walaupun cukai ditanggung oleh majikan ini kedengaran seperti membebankan majikan semata-mata, pihak majajikan jugak sebenarnya turut mendapat manfaat seperti berikut:

- Peningkatan Kepuasan Pekerja: Dengan menawarkan pakej gaji yang menarik, majikan dapat meningkatkan kepuasan pekerja dan mengekalkan bakat dalam organisasi.

- Kelebihan Dari Sudut Cukai: Majikan mungkin mendapat potongan cukai tambahan atau insentif daripada kerajaan kerana menanggung cukai pekerja mereka.

- Peningkatan Produktiviti: Pekerja yang kurang risau tentang isu kewangan lebih fokus dan produktif di tempat kerja.

Tanggungjawab Majikan dalam Pelaksanaan Cukai Ditanggung

Majikan mempunyai tanggungjawab tertentu dalam memastikan pelaksanaan cukai ditanggung berjalan lancar:

- Pendaftaran Nombor Majikan: Majikan perlu mendaftar nombor majikan dengan Lembaga Hasil Dalam Negeri Malaysia (LHDN).

- Potongan Cukai Bulanan (PCB): Walaupun majikan menanggung cukai, mereka masih perlu membuat potongan cukai bulanan berdasarkan jadual PCB atau kaedah pengiraan berkomputer dan menyerahkan amaun tersebut kepada LHDN sebelum atau pada 15hb bulan berikutnya.

- Pengemukaan Penyata: Majikan perlu mengemukakan penyata seperti Borang E bersama C.P.8D sebelum atau pada 31 Mac tahun berikutnya.

- Penyediaan Penyata Saraan: Majikan harus menyediakan dan menyerahkan kepada pekerja penyata saraan (Borang EA/EC) pada atau sebelum hari terakhir bulan Februari tahun berikutnya.

- Penyimpanan Rekod: Majikan perlu menjaga dan menyimpan rekod selama tempoh 7 tahun dan memastikan rekod tersebut mudah dicapai oleh LHDN jika diperlukan.

Tanggungjawab Pekerja

Walaupun majikan menanggung cukai, pekerja masih mempunyai tanggungjawab tertentu:

- Pemberitahuan kepada LHDN: Pekerja perlu memaklumkan status percukaian mereka kepada LHDN dalam tempoh dua bulan selepas mula bekerja di Malaysia.

- Pemfailan Borang Cukai: Pekerja mesti memfailkan borang cukai tahunan, seperti Borang BE, BT, atau B, mengikut tarikh akhir yang ditetapkan oleh LHDN.

- Pembayaran Cukai: Pekerja perlu memastikan semua cukai pendapatan, termasuk jumlah perkuisit seperti cukai yang ditanggung oleh majikan, dilaporkan dan dibayar tepat pada masanya.

Penalti Akibat Kegagalan Mematuhi

Kegagalan mematuhi tanggungjawab percukaian boleh mengakibatkan penalti:

- Bagi Majikan: Gagal melaksanakan PCB dengan betul boleh dikenakan denda antara RM200 hingga RM20,000 atau penjara sehingga enam bulan.

- Bagi Pekerja: Kegagalan memfailkan Borang Nyata Cukai Pendapatan (BNCP) boleh menyebabkan denda antara RM200 hingga RM20,000, atau penjara tidak melebihi 6 bulan, atau kedua-duanya sekali.

Undang-undang cukai di Malaysia sentiasa berubah. Oleh itu, penting bagi majikan dan pekerja untuk sentiasa mengikuti perkembangan semasa berkenaan dengan cukai pendapatan dan faedah-faedah lain yang mungkin berkaitan.

Cukai ditanggung oleh majikan adalah satu insentif yang memberi manfaat kepada kedua-dua pekerja dan majikan.

Tersilap Tanda “Cukai Ditanggung Oleh Majikan”

Seperti yang dinyatakan di atas, anda perlu memilih YA atau TIDAK untuk bahagian’Cukai Ditanggung oleh Majikan”.

- YA = Jika cukai pendapatan anda ditanggung majikan.

- TIDAK = Jika cukai pendapatan anda dibayar sendiri melalui PCB yang dipotong daripada gaji.

Walaubagaimanapun, ramai yang tersilap tanda YA semasa mengisi eFiling baru-baru ini. Ini menyebabkan masalah untuk proses bayaran balik lebihan cukai (refund) berlaku.

Jadi, apa perlu buat?

Apa Perlu Buat Jika Tersilap pilih YA untuk Cukai Ditanggung Majikan?

Bagi pembayar cukai individu yang tersilap pilih YA untuk bahagian Cukai Ditanggung Majikan dalam eFiling taksiran tahun 2025, anda hanya perlu menunggu duit refund anda masuk sahaja.

Anda TIDAK PERLU menghantar apa-apa surat atau membuat pindaan.

Tindakan Pembayar Cukai:

- Tunggu semakan pihak hasil selesai

- Pantau statu MyTax

Pihak LHDN akan menjalakan semakan ke atas data sedia ada dan proses bayaran balik ikut prosedur. Bayaran balik akan dilakukan secara berperingkat berdasarkan semakan.

PENTING: Bayaran balik ini tidak tertakluk pada tempoh 30 hari seperti dinyatakan dalam Piagam Pelangggan kerana perlu melalui semakan awal bagi memastikan borang lengkap dan tepat.

Rujuk kenyataan media di bawah.

KENYATAAN MEDIA PEMBAYAR CUKAI TIDAK PERLU MENGEMUKAKAN PINDAAN BORANG CUKAI BAGI KESILAPAN PENANDAAN “CUKAI DITANGGUNG OLEH MAJIKAN

Ringkasan Tersilap Pilih YA Cukai Ditanggung Majikan

- Pembayar cukai tidak perlu buat pindaan BNCP 2025 jika berlaku kesilapan penandaan

- Kesilapan yang disahkan akan diproses bayaran balik lebihan cukai secara berperingkat

- Proses bayaran balik oleh HASiL adalah automatik berdasarkan maklumat dalam BNCP

- Ketepatan maklumat sangat penting untuk elak kelewatan bayaran balik

- HASiL komited memastikan proses adil, telus dan berintegriti

- Usaha ini selaras dengan peningkatan kecekapan pentadbiran percukaian negara

Maklumat Lanjut

Maklumat lanjut berkenaan Program memfail Borang Nyata Bagi Tahun 2026 boleh dirujuk melalui pautan PROGRAM MEMFAIL BORANG NYATA (BN) TAHUN 2026.

Anda juga boleh membaca dokumen lengkap CUKAI DITANGGUNG_OLEH MAJIKAN – KETETAPAN UMUM NO. 3/2024

Bagi sebarang pertanyaan, sila rujuk di saluran berikut:

- Portal rasmi www.hasil.gov.my atau

- Pautan capaian pantas:

- Hasil Care Line di talian 03-8911 1000 (Dalam Negara) / 603-8911 1100 (Luar Negara)

Soalan Lazim Cukai Ditanggung oleh Majikan

Cukai ditanggung oleh majikan bermaksud majikan membayar sebahagian atau keseluruhan cukai pendapatan pekerja. Ini menyebabkan pekerja menerima gaji bersih tanpa potongan cukai kerana bayaran dibuat terus oleh majikan kepada LHDN.

Walau bagaimanapun, cukai pendapatan tetap merupakan tanggungan peribadi pekerja dan tidak terhapus walaupun dibayar oleh majikan.

Ya. Cukai yang dibayar oleh majikan dikategorikan sebagai perkuisit dan termasuk dalam pendapatan kasar di bawah perenggan 13(1)(a) Akta Cukai Pendapatan 1967. Amaun tersebut tetap perlu diambil kira dalam pengiraan cukai tahunan.

Ya. Semua individu yang layak dikenakan cukai wajib memfailkan Borang Nyata Cukai Pendapatan (BNCP). e-Filing boleh diakses melalui portal rasmi LHDN atau MyTax walaupun cukai dibayar oleh majikan.

Semasa mengisi e-Filing:

– Pilih “Ya” jika majikan menanggung cukai anda.

– Pilih “Tidak” jika majikan tidak menanggung cukai anda.

Rujuk maklumat dalam Borang EA atau kontrak pekerjaan untuk memastikan jawapan tepat dan mengelakkan kesilapan pengisytiharan.

Jika gaji kasar RM4,000 dan cukai RM400:

– Tanpa cukai ditanggung majikan: pekerja terima RM3,600 selepas potongan.

– Dengan cukai ditanggung majikan: pekerja terima RM4,000 penuh dan majikan bayar RM400 kepada LHDN.

Antara sebab utama ialah tanggungjawab korporat, strategi menarik dan mengekalkan bakat, meningkatkan gaji bersih pekerja serta meningkatkan produktiviti. Polisi ini juga dijelaskan dalam Ketetapan Umum No. 3/2024 (10 Disember 2024) oleh LHDN.

Majikan perlu mendaftar dengan LHDN, melaksanakan Potongan Cukai Bulanan (PCB), mengemukakan Borang E dan C.P.8D sebelum 31 Mac, menyediakan Borang EA sebelum akhir Februari serta menyimpan rekod selama 7 tahun.

Pekerja tetap perlu memaklumkan status percukaian kepada LHDN, memfailkan borang cukai tahunan dan melaporkan semua pendapatan termasuk perkuisit.

Majikan yang gagal melaksanakan PCB boleh didenda RM200 hingga RM20,000 atau penjara sehingga 6 bulan.

Pekerja yang gagal memfailkan BNCP boleh didenda RM200 hingga RM20,000 atau penjara tidak melebihi 6 bulan, atau kedua-duanya sekali.

Pembayar cukai tidak perlu buat pindaan BNCP 2025 jika berlaku kesilapan penandaan. Kesilapan yang disahkan akan diproses bayaran balik lebihan cukai secara berperingkat

Maklumat lanjut boleh diperoleh melalui portal rasmi www.hasil.gov.my, Hasil Care Line 03-8911 1000 (Dalam Negara) / 603-8911 1100 (Luar Negara), atau merujuk Ketetapan Umum No. 3/2024 berkaitan cukai ditanggung oleh majikan.

Anda juga disarankan mendapatkan pengesahan daripada Bahagian Sumber Manusia syarikat bagi memastikan maklumat yang tepat sebelum mengisi e-Filing.

Baca juga: