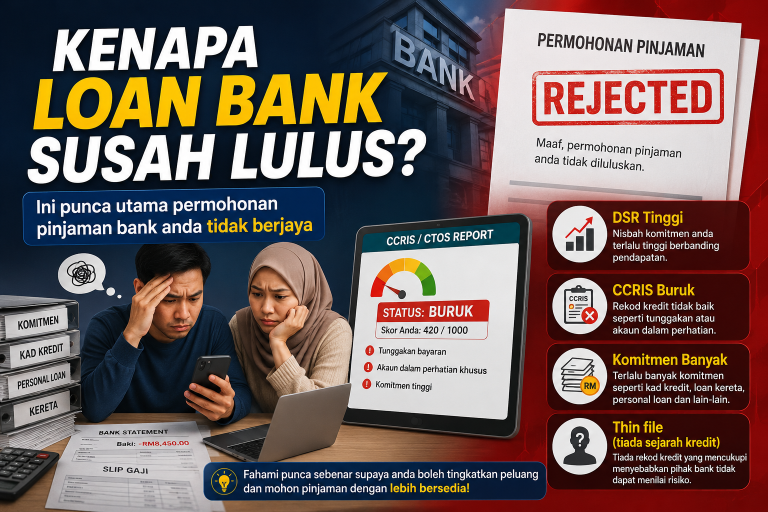

Kenapa Loan Bank Susah Lulus, ini menjadi pertanyaan ramai yang baru mula bekerja, ingin membeli rumah atau kereta, malah ada juga yang sudah mempunyai pendapatan tetap tetapi permohonan masih ditolak.

Ramai menyangka gaji besar sudah cukup untuk meluluskan pinjaman, namun hakikatnya pihak bank menilai pelbagai faktor lain sebelum memberikan kelulusan.

Antaranya termasuk komitmen bulanan yang tinggi, rekod CCRIS atau CTOS yang kurang baik, penggunaan kad kredit berlebihan, dokumen tidak lengkap serta nisbah hutang yang melebihi had ditetapkan.

Ada juga situasi di mana permohonan ditolak walaupun tiada hutang kerana pemohon tidak mempunyai rekod kredit langsung.

Sebab itu, penting untuk memahami bagaimana bank menilai kelayakan kewangan sebelum membuat permohonan loan.

Rujuk perkongsian di bawah mengenai sebab-sebab utama kenapa loan bank susah lulus, dan solusi agar loan anda mudah diluluskan.

Apa Itu Loan Bank?

atau syarikat dalam bentuk wang pinjaman untuk tujuan tertentu seperti membeli rumah, kereta, membiayai pelajaran, modal perniagaan atau kegunaan peribadi.

Apabila seseorang membuat pinjaman, bank akan memberikan sejumlah wang terlebih dahulu dan peminjam perlu membayarnya semula secara ansuran bulanan bersama kadar faedah dalam tempoh yang telah dipersetujui.

Secara mudahnya, loan membantu seseorang mendapatkan sesuatu lebih awal walaupun belum mempunyai wang penuh pada masa tersebut.

Namun, sebelum meluluskan sesuatu permohonan, pihak bank akan menilai kemampuan kewangan pemohon bagi memastikan bayaran balik dapat dibuat dengan baik tanpa risiko gagal bayar.

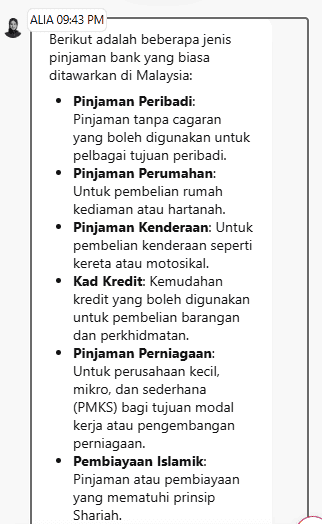

Jenis-Jenis Loan Bank di Malaysia

Terdapat pelbagai jenis loan bank yang ditawarkan di Malaysia bergantung kepada tujuan dan keperluan kewangan seseorang. Setiap pinjaman mempunyai syarat, tempoh bayaran balik dan kadar faedah yang berbeza.

Loan bank secara amnya terbahagi kepada dua kategori utama:

- Pinjaman Bercagar (Secured Loan) yang memerlukan aset sebagai jaminan.

- Pinjaman Tanpa Cagar (Unsecured Loan) yang diluluskan berdasarkan profil pendapatan anda.

Berikut adalah beberapa jenis pinjaman bank yang biasa ditawarkan di Malaysia:

1. Pinjaman Perumahan (Home Loan / Property Financing)

- Tujuan: Membiayai pembelian rumah, tanah, atau hartanah komersial.

- Ciri-ciri: Merupakan pinjaman bercagar di mana hartanah tersebut menjadi jaminan bank.

- Tempoh: Jangka panjang, biasanya sehingga 35 tahun atau sehingga peminjam berumur 70 tahun.

- Kadar Faedah: Biasanya menggunakan kadar terapung (floating rate) yang berpandukan Kadar Asas Standard (SBR).

2. Pinjaman Kenderaan (Car Loan / Hire Purchase)

- Tujuan: Membeli kereta baharu, kereta terpakai, atau kenderaan komersial.

- Ciri-ciri: Bank memiliki hak milik kenderaan tersebut (sebagai cagaran) sehinggalah pinjaman selesai dibayar sepenuhnya.

- Tempoh: Biasanya antara 5 hingga 9 tahun.

- Kadar Faedah: Kebanyakannya menggunakan kadar tetap (fixed rate), bermakna bayaran bulanan tidak berubah.

3. Pinjaman Peribadi (Personal Loan / Personal Financing)

- Tujuan: Kegunaan am seperti perbelanjaan kecemasan, ubah suai rumah, perkahwinan, atau penyatuan hutang (debt consolidation).

- Ciri-ciri: Pinjaman tanpa cagar. Kelulusan bergantung sepenuhnya kepada skor kredit dan slip gaji anda.

- Tempoh: Jangka masa pendek hingga sederhana, biasanya antara 1 hingga 10 tahun.

- Kadar Faedah: Selalunya lebih tinggi berbanding pinjaman bercagar kerana risiko bank yang lebih besar.

4. Pinjaman Perniagaan (Business Loan / SME Financing)

- Tujuan: Menyediakan modal pusingan, membeli mesin, atau mengembangkan operasi syarikat.

- Ciri-ciri: Boleh jadi bercagar atau tanpa cagar. Bank akan menilai aliran tunai syarikat, penyata kewangan, dan profil pengarah.

- Jenis Khusus: Termasuk Term Loan, Overdraft (akses tunai segera daripada akaun semasa), dan Trade Financing.

5. Kad Kredit (Credit Card)

- Tujuan: Kemudahan kredit pusingan (revolving credit) untuk pembelian harian, perbelanjaan runcit, atau bayaran dalam talian.

- Ciri-ciri: Anda diberikan had kredit bulanan tertentu. Jika baki tidak dibayar penuh sebelum tarikh matang, caj faedah akan dikenakan.

6. Pembiayaan Islamik (Islamic Financing)

- Tujuan: Memenuhi keperluan pembiayaan (perumahan, kenderaan, peribadi, atau perniagaan) yang patuh Syariah sepenuhnya.

- Ciri-ciri: Tiada unsur faedah (riba), ketidakpastian (gharar), dan judi (maysir). Bank tidak memberi pinjaman wang, sebaliknya menggunakan kontrak jual beli atau perkongsian keuntungan.

Sebab Utama Kenapa Loan Bank Susah Lulus

Permohonan pinjaman bank (loan) ditolak boleh menjadi satu pengalaman yang mengecewakan. Walau bagaimanapun, bank-bank di Malaysia tidak menolak permohonan secara rawak.

Keputusan ini dibuat berdasarkan Garis Panduan Pembiayaan Bertanggungjawab Bank Negara Malaysia (BNM).

Langkah ini diambil bagi memastikan pemohon mempunyai kapasiti kewangan yang mencukupi serta mengurangkan risiko kredit.

Terdapat beberapa sebab utama kenapa pinjaman bank di Malaysia sukar untuk diluluskan, antaranya:

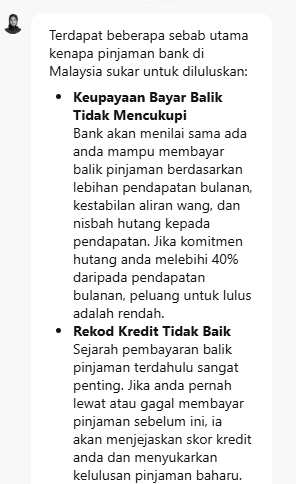

1. Keupayaan Bayar Balik Tidak Mencukupi & DSR Tinggi

- Nisbah DSR tinggi: Jumlah komitmen hutang bulanan anda terlalu hampir atau melebihi had maksimum daripada pendapatan bersih.

- Nisbah hutang kepada pendapatan: Lebihan tunai (disposable income) yang terlalu sedikit selepas ditolak semua hutang menunjukkan anda berisiko tinggi untuk sesak kewangan.

2. Rekod Kredit Tidak Baik (CCRIS & CTOS)

- Sejarah pembayaran terdahulu: Corak pembayaran balik pinjaman sebelum ini adalah penentu utama. Jika anda mempunyai rekod pernah lewat, culas, atau gagal membayar ansuran, skor kredit anda akan terjejas teruk.

- Tindakan undang-undang: Rekod negatif seperti disenaraihitamkan, muflis, atau tuntutan mahkamah membuatkan bank menolak permohonan secara automatik.

3. Permohonan Pinjaman Terlalu Banyak dalam Masa Singkat

- Isyarat risiko (Credit Hungry): Memohon terlalu banyak pinjaman atau kad kredit daripada pelbagai bank dalam tempoh yang rapat akan direkodkan dalam sistem. Bank melihat tindakan ini sebagai isyarat panik atau anda sedang mengalami masalah kecairan tunai yang terdesak.

4. Pendapatan Tidak Mencukupi atau Tidak Stabil

- Profil berisiko tinggi: Jika jumlah pendapatan kasar anda tidak melepasi syarat kelayakan minimum bank, atau pendapatan anda berubah-ubah (tidak tetap) setiap bulan, bank akan menganggap anda berisiko tinggi untuk gagal membayar balik pinjaman pada masa hadapan.

- Kestabilan kerjaya: Pekerja yang kerap bertukar kerja, mempunyai tempoh khidmat terlalu singkat, atau perniagaan yang belum matang juga dikategorikan dalam kumpulan ini.

- Syarikat terlalu baru: Perniagaan sendiri yang didaftarkan di bawah SSM belum mencecah tempoh operasi minimum (biasanya 2 tahun).

5. Dokumen Pendapatan Lemah, Tidak Lengkap atau Tidak Sah

- Kegagalan verifikasi: Permohonan boleh ditolak serta-merta jika borang tidak diisi dengan lengkap, atau dokumen sokongan (seperti slip gaji, penyata bank, dan borang cukai LHDN) tidak sah, kabur, atau diubah suai. Bank memerlukan bukti hitam putih yang tulen untuk jejak audit kewangan anda.

- Tiada bukti kukuh: Gaji dibayar secara tunai tanpa caruman KWSP, slip gaji, atau transaksi rasmi dalam penyata bank.

- Isu cukai: Bagi pekerja bebas atau pemilik perniagaan, kegagalan mengemukakan Borang B/BE yang telah disahkan oleh LHDN menjejaskan kredibiliti pendapatan.

6. Tiada Rekod Kredit Langsung (Thin File)

- Profil kosong: Anda tidak pernah mempunyai kad kredit atau pinjaman bank sebelum ini, menyebabkan bank sukar menilai disiplin pembayaran anda.

Anda boleh rujuk juga sebab-sebab loan sukar/tidak diluluskan oleh bank yang dikongsikan di bawah:

Cara Semak Laporan CCRIS/CTOS Secara Percuma

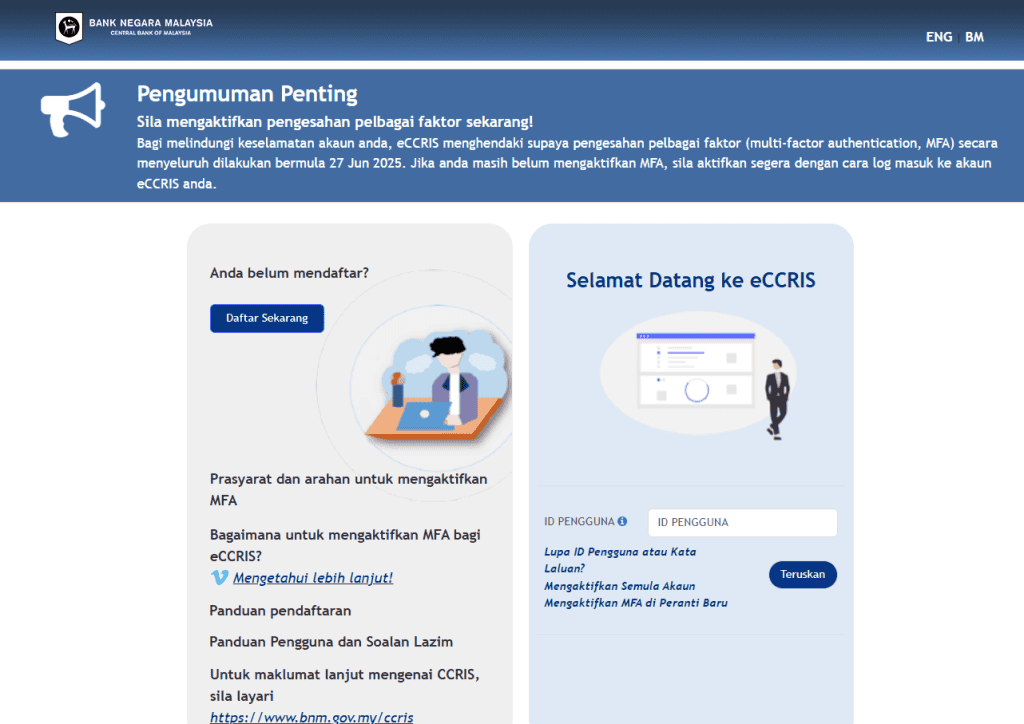

Laporan CCRIS:

- Anda boleh mendapatkan laporan CCRIS secara percuma melalui platform eCCRIS.

- Untuk pengguna berdaftar, log masuk ke eccris.bnm.gov.my.

- Jika belum berdaftar, anda boleh mendaftar melalui bank untuk akses ke platform ini.

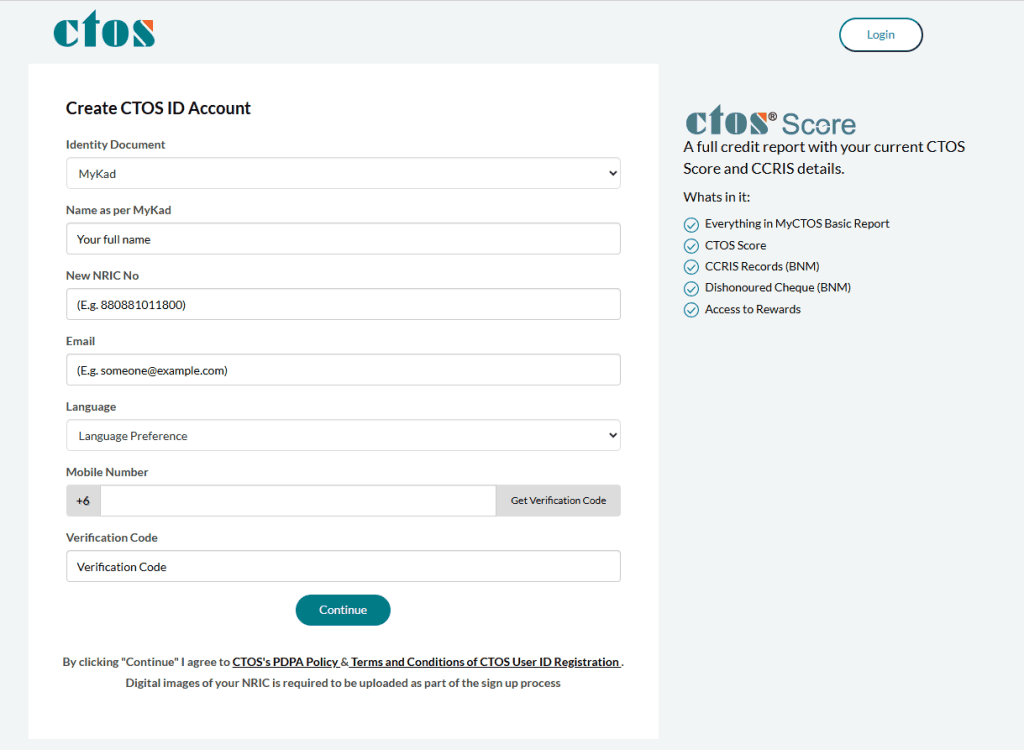

Laporan CTOS:

- Anda boleh mendapatkan laporan CTOS secara percuma dengan mendaftar akaun di laman web CTOS.

- Selepas pendaftaran, anda boleh log masuk dan semak laporan kredit anda secara percuma.

- Nota: Laporan asas percuma ini tidak mengandungi Skor CTOS (CTOS Score) atau maklumat CCRIS yang mendalam. Skor penuh memerlukan bayaran premium.

NOTA:

- Pastikan anda sentiasa menggunakan laman web rasmi untuk mengelakkan penipuan.

- Jika anda memerlukan bantuan atau penjelasan lanjut mengenai laporan CCRIS atau CTOS, anda boleh menghubungi AKPK untuk khidmat nasihat kewangan secara percuma.

Tips Bank Mudah Luluskan Loan

Untuk memastikan permohonan loan bank anda mudah lulus, anda perlu memperkemas profil kewangan supaya kelihatan meyakinkan di mata pihak bank. Bank amat menyukai peminjam yang mempunyai pendapatan stabil, rekod bayaran yang berdisiplin, dan risiko culas yang rendah.

Berikut adalah beberapa tips agar permohonan pinjaman anda lebih mudah diluluskan oleh bank:

1. Cantikkan Laporan CCRIS dan CTOS

- Pastikan rekod angka ‘0’: Bayar semua ansuran bulanan (kad kredit, loan kereta, atau rumah sedia ada) tepat pada masanya sekurang-kurangnya 12 bulan berturut-turut sebelum memohon loan baharu.

- Selesaikan tunggakan kecil: Jelaskan sebarang bil utiliti tertunggak (seperti Maxis, Celcom, Astro) atau saman mahkamah yang boleh menyebabkan nama anda tersenarai dalam CTOS.

2. Rendahkan Nisbah DSR Anda (Bawah 40% – 60%)

- Settle hutang kecil: Selesaikan baki kad kredit atau baki pinjaman peribadi kecil yang hampir tamat tempoh untuk mengurangkan jumlah komitmen bulanan anda.

- Gunakan teknik Debt Consolidation: Gabungkan beberapa hutang kad kredit atau loan peribadi menjadi satu pinjaman baharu dengan kadar faedah lebih rendah untuk mengurangkan komitmen bulanan keseluruhan.

3. Wujudkan “Jejak Audit” Pendapatan yang Jelas

- Jangan ambil gaji tunai tanpa rekod: Pastikan majikan memasukkan gaji terus ke dalam akaun bank anda secara konsisten pada tarikh yang sama setiap bulan.

- Caruman KWSP & cukai LHDN: Bank menganggap pemohon yang mempunyai caruman KWSP aktif dan Borang Cukai (B/BE) yang lengkap sebagai peminjam yang mempunyai kerjaya stabil dan sah.

4. Bina Sejarah Kredit (Jika Tiada Hutang Langsung)

- Mohon satu kad kredit asas: Jika anda langsung tiada rekod hutang (thin file), mohon satu kad kredit daripada bank tempatan anda gaji dimasukkan.

- Guna dan bayar penuh: Gunakan kad tersebut untuk isi minyak atau beli barang dapur, kemudian bayar penuh sebelum tarikh matang bagi membina skor kredit yang sihat.

5. Kukuhkan Kedudukan Kewangan Anda

- Kekalkan baki akhir bulan yang sihat: Elakkan mengeluarkan semua duit gaji sehingga baki akaun menjadi RM0 setiap akhir bulan. Biarkan ada lebihan simpanan yang konsisten.

- Simpan dokumen dengan rapi: Sediakan salinan slip gaji 3-6 bulan terkini, penyata bank yang jelas (bukan tangkapan skrin telefon), dan penyata KWSP versi terbaharu.

Selain itu, anda juga boleh cuba tips-tips di bawah:

- Pastikan Tujuan Pinjaman Jelas dan Produktif: Buat pinjaman hanya untuk tujuan yang benar-benar perlu dan produktif, bukan sekadar memenuhi kehendak.

- Elakkan Memohon Terlalu Banyak Kredit Serentak: Memohon banyak pinjaman atau kad kredit dalam masa yang sama boleh menjejaskan peluang kelulusan.

- Pinjam daripada Institusi Kewangan Berlesen: Pastikan anda hanya memohon pinjaman daripada bank, koperasi, atau peminjam wang yang berlesen.

- Sediakan Dokumen Lengkap: Sediakan dokumen seperti penyata gaji, penyata bank, dan dokumen sokongan lain yang diperlukan oleh bank.

Soalan Lazim Kenapa Loan Bank Susah Lulus

Gaji yang besar bukan jaminan kelulusan. Bank tidak menilai pendapatan kasar semata-mata, sebaliknya mereka melihat Debt Service Ratio (DSR) atau nisbah hutang. Jika gaji anda RM10,000 tetapi komitmen hutang sedia ada (kad kredit, kereta, personal loan) sudah mencecah RM8,000, bank tetap akan menolak permohonan kerana baki lebihan pendapatan anda adalah terlalu kecil.

Situasi ini dipanggil thin file (tiada sejarah kredit). Apabila profil anda kosong dalam CCRIS, bank tidak mempunyai data atau bukti hitam putih untuk menilai sama ada anda seorang pembayar yang berdisiplin atau tidak. Bagi bank, pemohon tanpa sejarah kredit mempunyai risiko yang sama tinggi dengan pemohon yang ada rekod buruk.

Laporan CCRIS memaparkan rekod pembayaran balik anda bagi tempoh 12 bulan terkini. Oleh itu, jika anda mempunyai rekod tunggakan (angka selain ‘0’), anda perlu membuat bayaran secara konsisten dan tepat pada masanya selama 12 bulan berturut-turut untuk memulihkan semula laporan tersebut menjadi bersih sepenuhnya.

– CCRIS diselia oleh Bank Negara Malaysia (BNM) dan hanya merekodkan pinjaman rasmi dengan institusi kewangan berlesen (seperti loan rumah, kereta, kad kredit) dalam tempoh 12 bulan lalu.

– CTOS pula adalah agensi swasta yang merekodkan maklumat kredit yang lebih luas, termasuk tindakan mahkamah, status muflis, serta tunggakan dengan syarikat bukan bank seperti Astro, syarikat telekomunikasi (Maxis/Celcom/Digi), atau kedai perabot ansuran.

Ya, majoriti bank arus perdana akan menolak permohonan secara automatik sekiranya nama anda aktif dalam senarai hitam CTOS atau mempunyai status muflis. Anda wajib menyelesaikan jumlah tunggakan tersebut dengan pemiutang terlebih dahulu dan mendapatkan Surat Pelepasan (Settlement Letter) sebelum boleh memohon loan baharu.

Bagi golongan yang tidak mempunyai slip gaji tetap, bank sangat mementingkan Penyataan Bank (6 bulan terkini) untuk melihat aliran tunai masuk yang konsisten. Selain itu, anda wajib mengemukakan Sijil Pendaftaran Perniagaan (SSM) yang telah aktif melebihi 2 tahun dan Borang Cukai Pendapatan (Borang B/BE) berserta resit bayaran LHDN sebagai bukti pendapatan rasmi.