LHDN menggalakkan orang ramai meminta e-invois bagi pembelian yang ingin digunakan untuk tuntutan pelepasan cukai.

Langkah ini adalah sebahagian daripada usaha LHDN untuk memperkenalkan sistem cukai yang lebih mudah mulai Tahun Taksiran 2026. Pada masa hadapan, maklumat pembelian yang layak untuk pelepasan cukai mungkin akan dimasukkan secara automatik ke dalam borang cukai pendapatan.

Untuk mendapatkan e-invois, pembayar cukai hanya perlu memberikan nombor TIN atau nombor kad pengenalan kepada peniaga semasa membuat pembelian.

Rekod transaksi tersebut akan disimpan dalam sistem MyInvois dan boleh disemak dengan lebih mudah apabila tiba musim mengisytiharkan cukai.

Apa itu e-Invois?

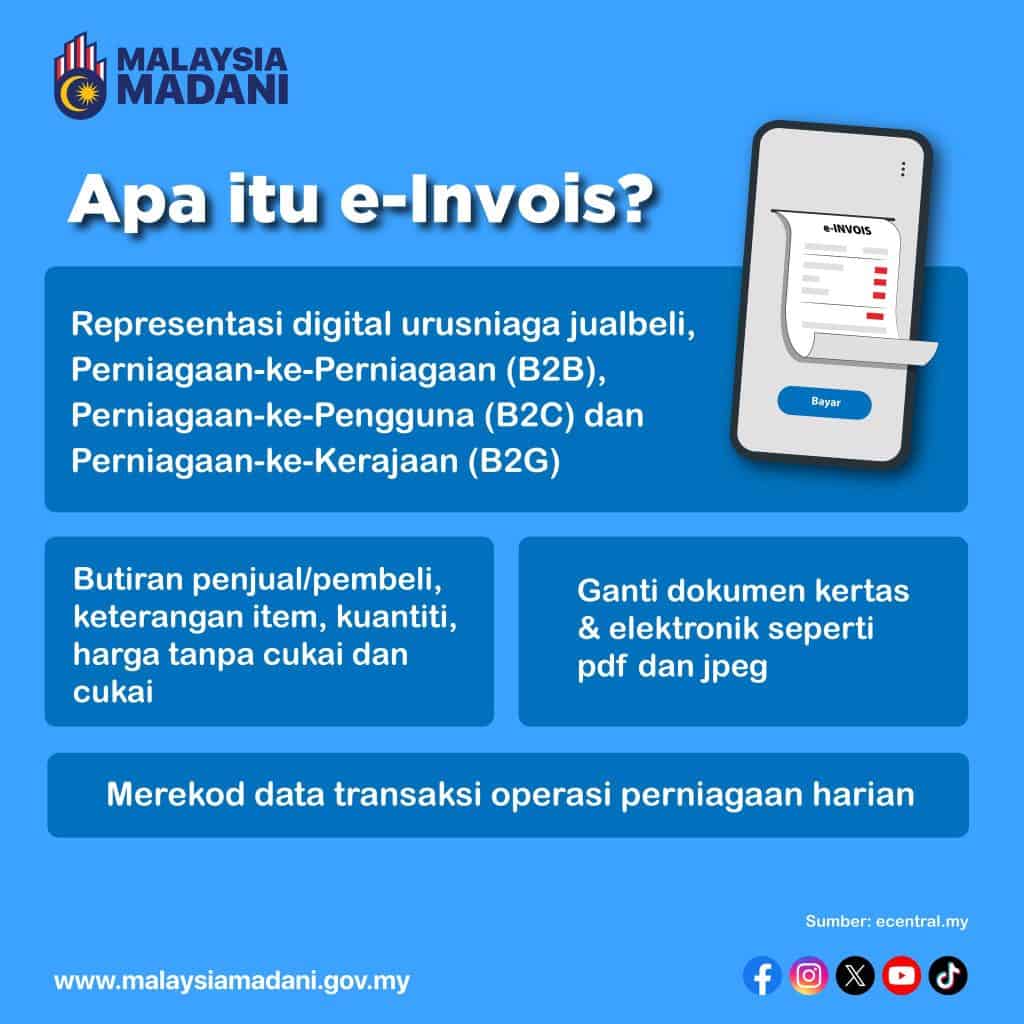

e-Invois merupakan representasi dalam bentuk digital bagi transaksi yang dilaksanakan antara penjual dan pembeli, menggantikan penggunaan dokumen kertas atau elektronik seperti dalam format pdf, jpeg, doc dan lain-lain.

Ia mengandungi maklumat penting yang sama seperti dokumen tradisional, contohnya, butiran penjual dan pembeli, keterangan item, kuantiti, harga tanpa cukai, cukai dan jumlah keseluruhan, yang merekodkan data transaksi untuk operasi perniagaan harian.

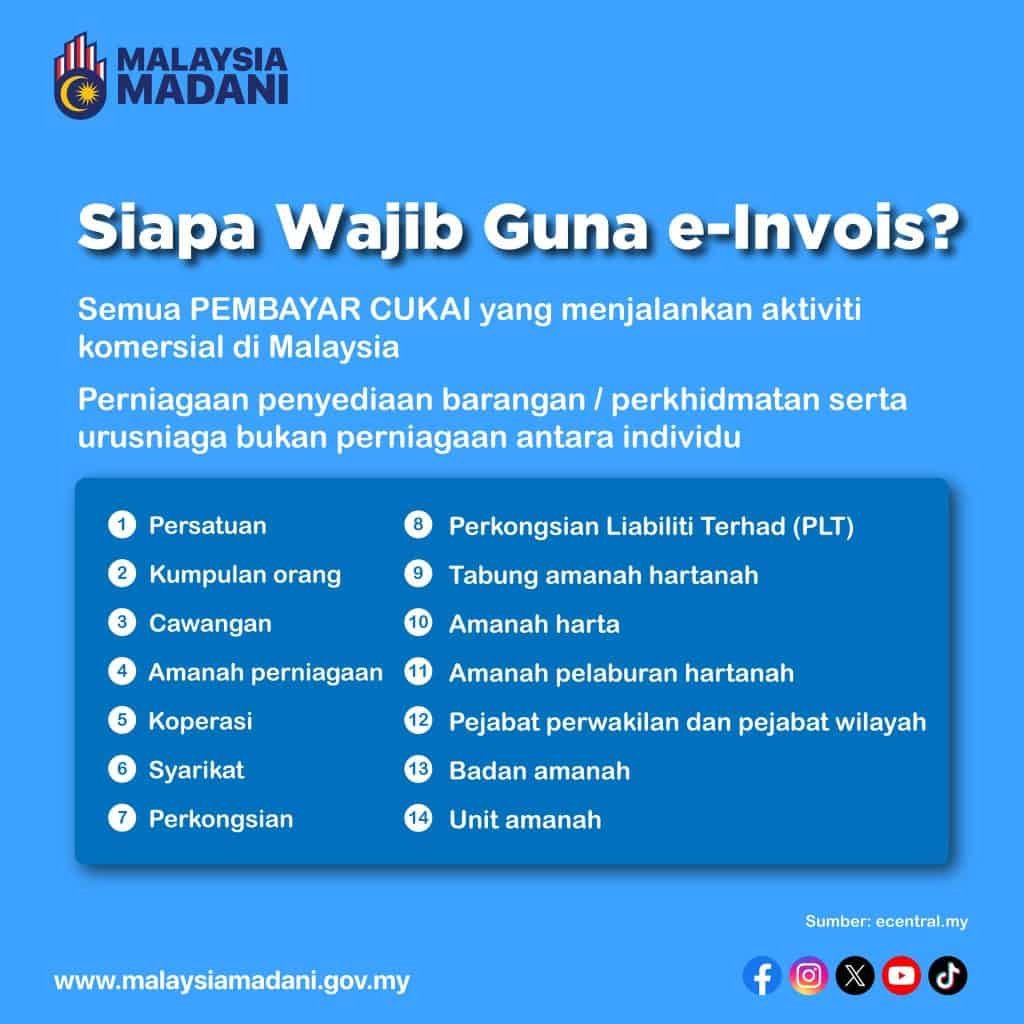

Siapa Wajib Guna e-Invoice?

e-Invois terpakai kepada semua PEMBAYAR CUKAI yang menjalankan aktiviti komersial di Malaysia.

Ini termasuklah perniagaan yang melibatkan penyediaan barangan dan perkhidmatan, serta beberapa urus niaga bukan perniagaan antara individu.

Semua individu dan entiti yang sah di bawah perundangan dikehendaki mematuhi keperluan e-Invois, termasuklah:

1. Persatuan;

2. Kumpulan orang;

3. Cawangan;

4. Amanah perniagaan;

5. Koperasi;

6. Syarikat;

7. Perkongsian Liabiliti Terhad (PLT);

8. Perkongsian;

9. Tabung amanah hartanah;

10. Amanah harta;

11. Amanah pelaburan hartanah;

12. Pejabat perwakilan dan pejabat wilayah;

13. Badan amanah; dan

14. Unit amanah.

Senarai Pembelian Yang Digalakkan Meminta E-Invois

Berikut ialah kategori utama yang disarankan oleh LHDN untuk mendapatkan e-invois sekiranya pembayar cukai bercadang membuat tuntutan pelepasan cukai.

1. Gaya Hidup dan Teknologi

Antara pembelian yang termasuk dalam kategori ini ialah:

- Telefon pintar (smartphone)

- Tablet

- Komputer peribadi dan komputer riba

- Langganan internet dan jalur lebar rumah

- Buku

- Jurnal

- Majalah

- E-buku

- Sistem CCTV rumah

- Mesin pengisar sisa makanan domestik

2. Sukan dan Kecergasan

Pembayar cukai juga digalakkan mendapatkan e-invois untuk:

- Pembelian peralatan sukan

- Peranti penjejak kecergasan (fitness tracker)

- Keahlian gimnasium

- Sewaan kemudahan sukan

- Yuran penyertaan pertandingan sukan

- Kelas latihan atau bimbingan sukan yang diiktiraf

3. Perubatan dan Penjagaan Kesihatan

Kategori ini merangkumi pelbagai perbelanjaan berkaitan kesihatan seperti:

- Pemeriksaan kesihatan penuh

- Konsultasi kesihatan mental

- Kit ujian kendiri COVID-19

- Rawatan penyakit serius

- Rawatan pergigian

- Rawatan kesuburan

- Vaksin yang diluluskan oleh Kementerian Kesihatan Malaysia (KKM)

Bagi tuntutan berkaitan ibu bapa, ia termasuk:

- Perbelanjaan rawatan perubatan ibu bapa

- Perkhidmatan penjaga berdaftar

- Kos penjagaan keperluan khas

4. Pendidikan dan Penjagaan Kanak-Kanak

Kategori ini melibatkan:

- Program pensijilan dan pembangunan diri

- Yuran pusat jagaan kanak-kanak berdaftar

- Yuran tadika

- Yuran pusat transit atau taska untuk kanak-kanak berumur 12 tahun ke bawah

- Yuran pengajian tinggi

- Kursus peningkatan kemahiran profesional

5. Insurans, Simpanan dan Persaraan

Antara perbelanjaan yang layak termasuk:

- Premium insurans hayat

- Premium insurans perubatan

- Premium insurans pendidikan

- Caruman takaful keluarga

- Caruman Skim Persaraan Swasta (PRS)

- Simpanan Skim Simpanan Pendidikan Nasional (SSPN)

6. Teknologi Hijau dan Pelancongan Domestik

Kategori ini merangkumi:

- Pembelian peralatan pengecas kenderaan elektrik (EV)

- Kos pemasangan pengecas EV

- Bayaran sewaan pengecas EV

- Langganan perkhidmatan pengecas EV

- Tiket masuk ke destinasi pelancongan tempatan

- Tiket masuk program kebudayaan

Resit Biasa Masih Diterima Buat Masa Ini

LHDN menegaskan bahawa resit biasa masih sah digunakan untuk tuntutan pelepasan cukai pada masa ini.

Walaupun orang ramai digalakkan mendapatkan e-invois, sistem tersebut belum diwajibkan kepada individu.

Ini bermakna pembayar cukai tidak perlu bimbang sekiranya peniaga kecil atau kedai berhampiran masih belum dapat mengeluarkan e-invois.

Malah, perniagaan mikro yang mempunyai jualan tahunan kurang daripada RM1 juta masih dikecualikan daripada pelaksanaan mandatori e-invois, manakala beberapa perniagaan kecil turut diberikan tempoh kelonggaran sehingga penghujung tahun 2027.

Pastikan Nama Pada E-Invois Tepat

LHDN turut mengingatkan bahawa bagi tuntutan berkaitan gajet dan perbelanjaan gaya hidup, e-invois sebaiknya dikeluarkan atas nama individu yang membuat tuntutan.

Bagi tuntutan perbelanjaan perubatan ibu bapa pula, pembayar cukai disaran menyimpan bukti pembayaran seperti penyata bank atau rekod pemindahan wang bagi membuktikan bahawa bayaran tersebut dibuat oleh mereka sendiri.

Pengecualian E-Invoice

Pengecualian penuh diberikan kepada pembayar cukai (individu atau perniagaan) yang mempunyai pendapatan atau jualan tahunan di bawah RM500,000.

- Siapa yang terlibat?

- Peniaga kecil, penjaja, pemandu e-hailing, atau mana-mana individu yang menjalankan perniagaan secara kecil-kecilan.

- Adakah perlu keluar e-Invois?

- Kumpulan ini tidak diwajibkan untuk mengeluarkan e-Invois bagi setiap transaksi mereka. Mereka boleh terus menggunakan resit atau invois manual/biasa seperti sebelum ini untuk rekod jualan.

Terdapat beberapa kategori yang dikecualikan daripada sistem e-Invois secara automatik atas dasar kebajikan atau prosedur diplomatik, antaranya:

- Penerima bantuan kebajikan (individu).

- Diplomat dan pegawai kedutaan (untuk transaksi tertentu).

- Pembayaran kerajaan kepada individu (contoh: bantuan tunai kerajaan).

Walaupun anda dikecualikan (kerana jualan < RM150k), anda perlu memahami situasi berikut:

- Pilihan Sukarela: LHDN sangat menggalakkan perniagaan di bawah nilai ambang ini untuk menyertai e-Invois secara sukarela bagi memudahkan urusan rekod perakaunan di masa hadapan.

- Jika Pembeli Meminta e-Invois: Jika pelanggan anda adalah sebuah syarikat besar yang memerlukan e-Invois untuk tujuan tuntutan cukai mereka, mereka mungkin akan meminta anda mengeluarkan e-Invois.

BACA JUGA: Login LHDN – Semakan No Cukai Individu / Syarikat

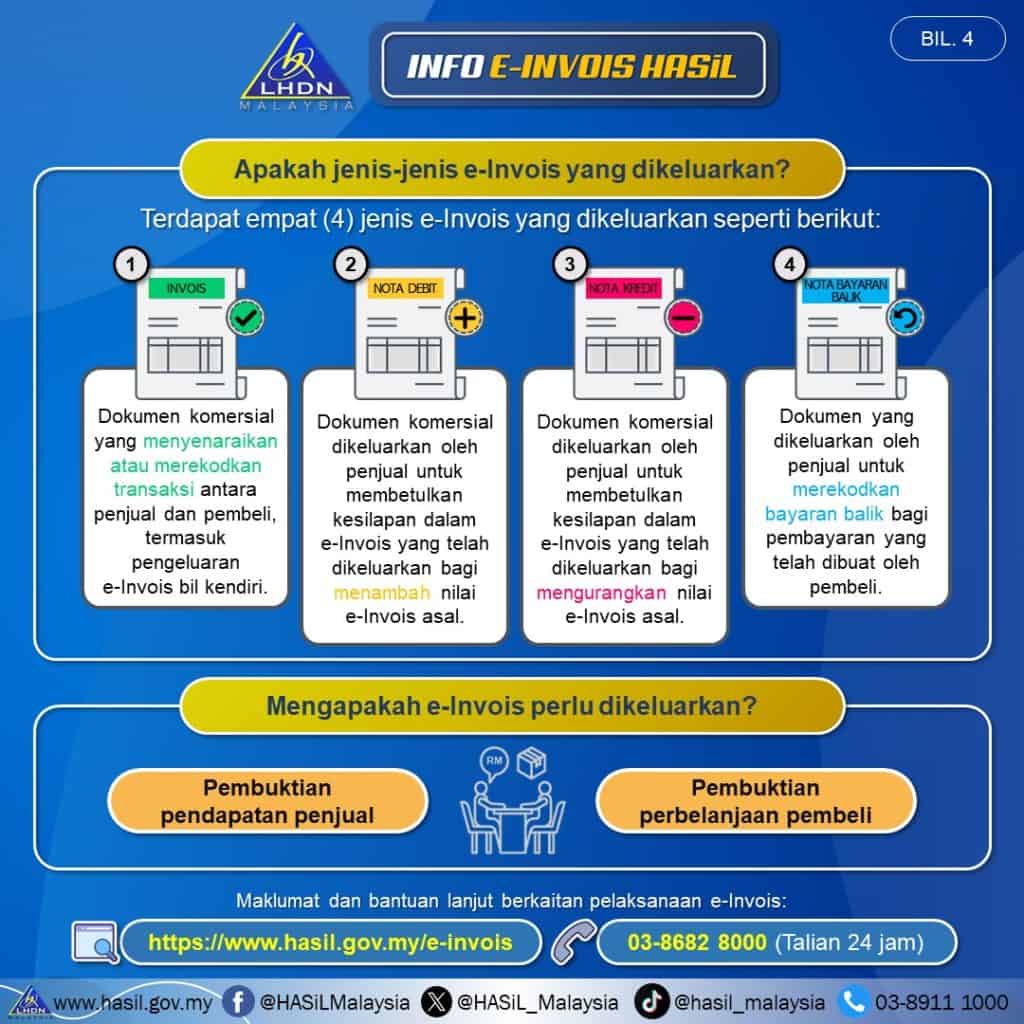

Jenis-jenis e-Invois LHDN

- Invois: Dokumen komersial yang menyenaraikan atau merekodkan transaksi antara penjual dan pembeli, termasuk pengeluaran sendiri e-Invois seperti mendokumenkan perbelanjaan dengan penjual asing.

- Nota Kredit: Nota kredit dikeluarkan oleh penjual untuk membetulkankesilapan, memberikan diskaun atau merekodkan pulangan dalam e-Invoisyang telah dikeluarkan sebelum ini dengan tujuan mengurangkan nilai e-Invois asal. Ia juga digunakan dalam situasi di mana pengurangan e-Invois asal tidak melibatkan pemulangan wang kepada pembeli;

- Nota Debit: Nota debit dikeluarkan untuk menunjukkan caj tambahan dalam e-Invois yang dikeluarkan sebelum ini; dan

- Nota Bayaran Balik: Nota bayaran balik ialah dokumen yang dikeluarkanoleh penjual untuk mengesahkan pemulangan bayaran yang telah dibuatoleh pembeli. Ini digunakan dalam situasi di mana terdapat pemulanganwang kepada pembeli.

Aliran e-Invois

Aliran e-Invois melibatkan proses pengesahan digital antara penjual, LHDN, dan pembeli. Berikut adalah ringkasan aliran proses tersebut:

1. Penciptaan e-Invois

Peniaga (penjual) menjana e-Invois apabila transaksi berlaku melalui sistem ERP sedia ada atau Portal MyInvois. Data yang dijana mestilah mengandungi maklumat mandatori seperti TIN dan butiran transaksi yang selari dengan garis panduan LHDN.

2. Penghantaran untuk Pengesahan (Validation)

E-Invois tersebut dihantar ke portal LHDN secara manual atau melalui integrasi API. Sistem MyInvois akan melakukan pengesahan hampir masa nyata (near real-time) bagi memastikan data tersebut tepat mengikut piawaian cukai.

3. Notifikasi dan Pengeluaran QR Code

Setelah disahkan, LHDN akan menghantar notifikasi kepada penjual dan pembeli. E-Invois yang telah disahkan akan dilengkapi dengan Kod QR sebagai bukti pengesahan digital yang sah.

4. Penyimpanan Rekod

Penjual dikehendaki menyimpan rekod e-Invois yang telah disahkan selama 7 tahun mengikut peruntukan Akta Cukai Pendapatan 1967.

Garis Masa Pelaksanaan

Berikut ialah Garis Masa Pelaksanaan E-Invois yang dikongsikan oleh Lembaga Hasil Dalam Negeri Malaysia (LHDN) (dikemaskini pada 7 Disember 2025).

Jadual ini menetapkan tarikh pelaksanaan mandatori e-Invois mengikut kategori pendapatan atau jualan tahunan para pembayar cukai.

| Sasaran Pembayar Cukai | Tarikh Pelaksanaan |

| Pembayar cukai dengan pendapatan atau jualan tahunan melebihi RM100 juta | 1 Ogos 2024 |

| Pembayar cukai dengan pendapatan atau jualan tahunan melebihi RM25 juta dan sehingga RM100 juta | 1 Januari 2025 |

| Pembayar cukai dengan pendapatan atau jualan tahunan melebihi RM5 juta dan sehingga RM25 juta | 1 Julai 2025 |

| Pembayar cukai dengan pendapatan atau jualan tahunan sehingga RM5 juta | 1 Januari 2026 |

| Pembayar cukai dengan pendapatan atau jualan tahunan kurang daripada RM1,000,000 adalah dikecualikan daripada pelaksanaan e-Invois | |

NOTA: Bermula 1 Januari 2026, pematuhan penuh tanpa kelonggaran akan dikuatkuasakan bagi semua kategori.

Rangka Kerja Semakan Pematuhan E-Invois (RKe)

LHDNM telah memuatnaik Rangka Kerja Semakan Pematuhan E-Invois (RKe) di portal rasmi HASiL untuk rujukan pembayar cukai, ejen cukai serta pihak berkepentingan.

Apa itu Rangka Kerja Semakan Pematuhan e-Invois?

Rangka Kerja Semakan Pematuhan e-Invois (E-Invoice Compliance Review Framework) adalah panduan sistematik yang digunakan oleh Lembaga Hasil Dalam Negeri (LHDN) untuk memastikan transaksi e-Invois perniagaan di Malaysia selari dengan garis panduan terkini.

Dokumen ini memberi kejelasan mengenai hak dan tanggungjawab pembayar cukai, ejen cukai, serta pegawai audit, serta memastikan proses semakan dilaksanakan secara adil dan telus.

Rangka Kerja Semakan Pematuhan E-Invois ini berkuat kuasa mulai 15 Disember 2025.

Berikut ialah analisis ringkas:

1️⃣ Apakah rangka kerja ini?

Rangka kerja ini memformalkan cara LHDN menjalankan semakan dan audit pematuhan e-Invois.

Ia mengangkat penguatkuasaan e-Invois daripada sekadar “garis panduan” kepada satu rejim pematuhan yang berstruktur dan boleh diaudit, dengan prosedur, garis masa, penalti serta hak pembayar cukai yang jelas.

2️⃣ Skop & Liputan

• Terpakai di bawah Akta Cukai Pendapatan (ACP 1967), Akta Cukai Pendapatan Petroleum dan Akta Cukai Aktiviti Perniagaan Labuan

• Meliputi transaksi B2B, B2C dan B2G

• Semakan boleh meliputi sehingga 2 Tahun Taksiran

• Tempoh pendakwaan: sehingga 12 tahun dari tarikh kesalahan

Kesan:

Ketidakpatuhan hari ini masih boleh dikenakan penalti bertahun-tahun kemudian.

3️⃣ Cara LHDN mengaudit e-Invois

Hanya audit skop penuh (komprehensif) akan digunakan:

• Lawatan ke premis (1–3 hari, boleh dilanjutkan)

• Semakan semua invois jualan & belian, nota debit/kredit, bayaran balik

• Akses kepada sistem perakaunan, pelayan (server), komputer riba dan data awan (cloud)

• Jika rekod tidak lengkap → akaun bank peribadi dan rekod aset boleh disemak

Kesan:

Pengurusan rekod yang lemah atau amalan “jalan pintas manual” kini berisiko tinggi.

4️⃣ Notis awal & proses

• Notis bertulis 14 hari sebelum lawatan audit

• Notis menyatakan dokumen diperlukan, tempoh audit, nama pegawai & tempoh

• Audit lazimnya perlu diselesaikan dalam 90 hari

• Dapatan audit diklasifikasikan sebagai:

- ✅ Patuh

- ❌ Tidak patuh

- ⚠️ Dikecualikan

5️⃣ Penalti berdasarkan transaksi

Kegagalan mengeluarkan atau menghantar e-Invois boleh dikenakan:

• Denda RM200 – RM20,000 bagi setiap kesalahan

• Pemenjaraan sehingga 6 bulan

• Terpakai kepada:

- e-Invois tidak dikeluarkan

- Kegagalan self-billing

- Kegagalan invois konsolidasi

- Operator platform yang gagal mengeluarkan invois diwajibkan

Kesan:

Kesalahan dikira per transaksi, bukan per tahun → penalti boleh meningkat dengan cepat.

6️⃣ Pendedahan sukarela masih membantu (tetapi dengan syarat)

Pembayar cukai boleh membuat pendedahan sukarela SEBELUM audit bermula, namun perlu mengemukakan:

• Invois lengkap (termasuk e-Invois yang terlepas)

• Lejar dan dokumen sokongan

• Penjelasan yang tepat

Pendedahan tidak lengkap = ditolak

Kesan:

Pendedahan saat akhir atau separa tidak lagi melindungi pembayar cukai.

7️⃣ Tadbir urus & profesionalisme lebih ketat

• Hanya ejen cukai berdaftar boleh mewakili pembayar cukai

• Kod etika ketat untuk pegawai LHDN dan ejen

• Saluran aduan & rayuan yang jelas

• 18 hari untuk membuat bantahan rasmi terhadap dapatan audit

🔍 Kesan Keseluruhan Kepada Perniagaan

🔴 Berisiko Tinggi Jika Anda:

• Masih bergantung pada invois manual

• Mengeluarkan invois lewat atau tidak konsisten

• Tidak boleh memadankan e-Invois dengan rekod perakaunan

• Meng‘outsource’kan invois tanpa kawalan

• Menganggap “kesilapan kecil takkan diaudit”

🟢 Berisiko Rendah Jika Anda:

• Mempunyai integrasi e-Invois yang betul

• Membuat rekonsiliasi MyInvois dengan akaun setiap bulan

• Menyimpan rekod digital yang bersih dan lengkap

• Melatih pasukan kewangan & operasi dengan baik

⚠️ Kesimpulan

Rangka kerja ini menandakan bahawa penguatkuasaan e-Invois telah bermula secara rasmi.

Mulai 15 Disember 2025, e-Invois bukan lagi sekadar pematuhan — ia adalah infrastruktur percukaian yang sedia untuk diaudit.

Sumber: Laman Web LHDN, 16 Disember 2025

Rujuk kenyataan media LHDN di bawah:

Rangka Kerja Semakan Pematuhan e-Invois menggariskan hak serta tanggungjawab pegawai pematuhan e-Invois LHDNM (PEI), pembayar cukai dan ejen cukai.

Ia menjelaskan tentang:

- Peruntukkan Undang-undang

- Tahun Taksiran & Pemilihan Kes

- Pelaksanaan Semakan Pematuhan

- Hak & Tanggungjawab

- Kesalahan/Denda/Kuasa Mengkompaun

- Proses Rayuan & lain-lain perkara

Muat Turun Rangka Kerja Semakan Pematuhan e-Invois (PDF)

Untuk mengakses dan memuat turun Rangka Kerja Semakan Pematuhan e-Invois di portal HASil, sila ikuti langkah-langkah berikut:

- Layari portal rasmi LHDN di pautan berikut:

- Kemudian, klik menu PERUNDANGAN > RANGKA KERJA AUDIT HASIL > RANGKA KERJA SEMAKAN PETAHUAN E-INVOIS.

Atau, muat turun Rangka Kerja Semakan Pematuhan e-Invois PDF di bawah:

Anda juga boleh muat turun garis panduan e-Invois yang terkini di bawah:

- Muat turun Garis Panduan Spesifik e-Invois Versi 4.5 (diterbitkan pada 7 Disember 2025)

- Muat turun Garis Panduan e-Invois Versi 4.6 (diterbitkan pada 7 Disember 2025)

Transaksi Tidak Dibenarkan Pengeluaran e-Invois Mula Jan 2026

Mulai 1 Januari 2026, terdapat kategori transaksi yang dikecualikan daripada pengeluaran e‑Invois walaupun perniagaan lain sudah wajib melaksanakan e‑Invois.

Ini bertujuan menyeragamkan pengendalian transaksi berisiko tinggi atau berstruktur khas di seluruh industri.

1. Transaksi melibatkan semua industri

Bagi semua jenis industri, transaksi yang bernilai melebihi RM10,000 dalam satu transaksi tersenarai sebagai transaksi yang tidak dibenarkan pengeluaran e‑Invois seperti biasa.

Ini memberi ruang kepada kerajaan menetapkan mekanisme pelaporan atau pengesahan lain yang lebih sesuai untuk nilai transaksi yang besar.

2. Industri tenaga elektrik

Untuk industri tenaga elektrik, aktiviti pengagihan, pembekalan atau penjualan elektrik oleh pembekal perkhidmatan elektrik dikecualikan daripada pengeluaran e‑Invois di bawah kategori ini.

3. Industri telekomunikasi

Dalam industri telekomunikasi, perkhidmatan pelan pascabayar dan langganan internet, termasuk pakej jualan peranti elektronik, turut diklasifikasikan sebagai transaksi yang tidak dikeluarkan e‑Invois biasa.

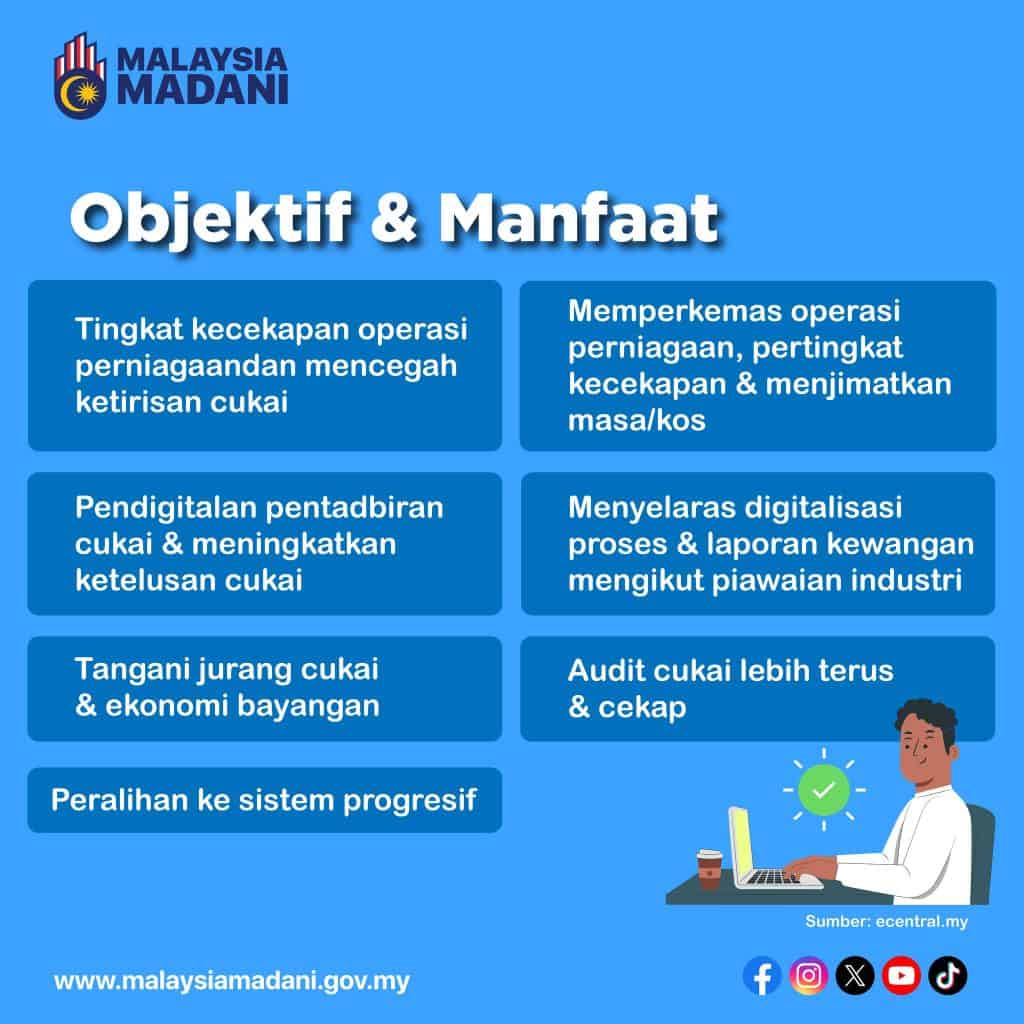

Manfaat & Kelebihan

Pelaksanaan e-Invoice ini membantu meningkatkan kecekapan dan melancarkan operasi perniagaan pembayar cukai serta meningkatkan tahap pematuhan cukai.

Berikut adalah kelebihan lain yang akan diperoleh dengan pengenalan ini:

- Proses penyediaan invois secara manual telah diringkaskan melalui penyediaan dokumen dan pengemukaan invois secara elektronik.

- Pengautomasian kemasukan data invois ini juga mengurangkan kesilapan

dan proses manual oleh pembayar cukai. - Memudahkan pengemukaan borang nyata melalui integrasi sistem yang lancar bagi tujuan pelaporan cukai yang efisien dan tepat.

- Bagi syarikat besar, pelaksanaan e-Invois dapat memperkemaskan operasi perniagaan, meningkatkan kecekapan serta menjimatkan masa dan kos melalui proses automasi, integrasi data yang lancar dan pengurusan invois yang lebih efisien;

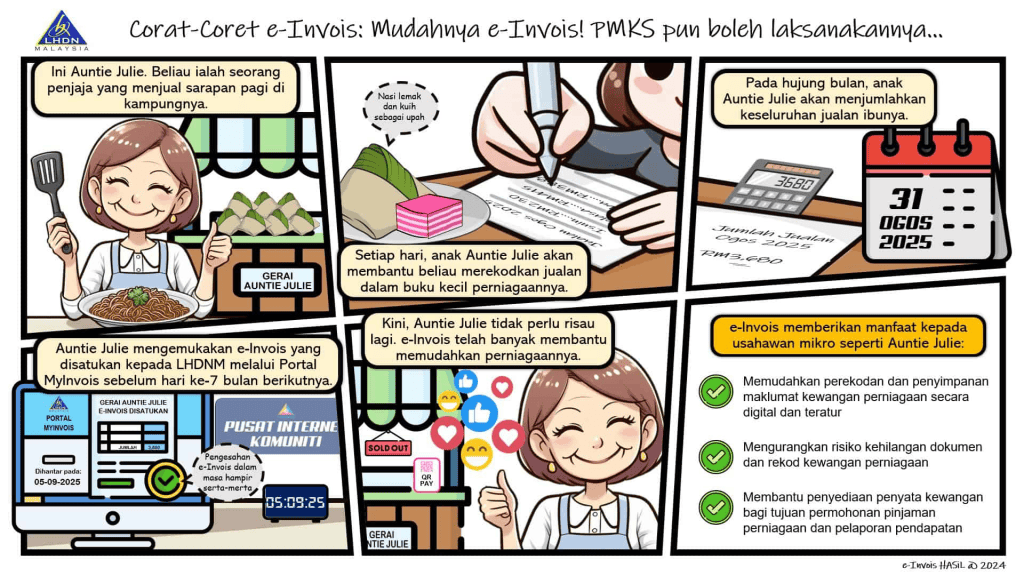

- Bagi Perusahaan Mikro, Kecil Dan Sederhana (PMKS), pelaksanaan e-Invois secara berperingkat dapat memastikan peralihan kepada sistem baru ini secara lebih progresif dan terkawal. Selain itu, PMKS juga dapat menyelaras digitalisasi proses kerja dan pelaporan kewangan mengikut piawaian industri.

Aplikasi MyInvois

plikasi MyInvois ialah aplikasi mudah alih rasmi LHDN yang membolehkan peniaga dan individu mengurus e‑Invois terus daripada telefon pintar.

Ia melengkapkan Portal MyInvois versi web dan sangat berguna untuk perniagaan kecil yang belum ada sistem akaun sendiri.

Pengguna perlu mempunyai akaun MyTax, log masuk seperti biasa dan seterusnya pautkan ke Portal/MyInvois sebelum menggunakan aplikasi mudah alih.

Aplikasi boleh dimuat turun secara percuma di App Store (iOS) dan Google Play (Android).

Kelebihan kepada peniaga

- Memudahkan pengeluaran e‑Invois di mana‑mana dan pada bila‑bila masa, contohnya ketika membuat jualan di lokasi fizikal, bazar atau atas talian, sekali gus mengurangkan risiko kehilangan rekod dan kesilapan manual.

- Sesuai untuk mikro, PKS dan usahawan individu kerana tidak memerlukan sistem ERP/akaun yang kompleks, tetapi tetap mematuhi keperluan e‑Invois yang diwajibkan secara berfasa.

Maklumat Lanjut

Untuk mengetahui maklumat terkini mengenai Rangka Kerja Semakan Pematuhan e-Invois, serta garis panduan pelaksanaan, sila layari/hubungi:

- Portal LHDN

- Portal MyInvois

- Hasil Contact Centre (03-8911 1000)

- Talian 24 jam (03 86828000)

- HASiL Live Chat

- Soalan Lazim

Soalan Lazim E-Invois

e‑Invois ialah invois dalam bentuk digital yang dihantar untuk pengesahan LHDN sebelum dikongsi dengan pembeli. Ia menggantikan invois kertas atau PDF biasa yang dikeluarkan secara manual.

Ia mengandungi maklumat seperti butiran penjual dan pembeli, deskripsi barang/perkhidmatan, kuantiti, harga, cukai dan jumlah yang perlu dibayar. Selepas disahkan, e‑Invois akan mendapat nombor ID unik dan kod QR untuk tujuan semakan.

Ya, ia sedang dilaksanakan secara berperingkat mengikut jumlah perolehan/pendapatan tahunan perniagaan.

Syarikat yang mencapai ambang tertentu diwajibkan mengemukakan semua transaksi yang tertakluk melalui e‑Invois dalam tempoh kuat kuasa yang ditetapkan.

Peniaga kecil dan mikro yang belum mencapai ambang juga digalakkan bersedia awal kerana ia akan diperluaskan kepada semua kategori dalam fasa seterusnya.

Semua pembayar cukai yang menjalankan perniagaan di Malaysia – termasuk syarikat, pemilik tunggal, perkongsian, koperasi dan pihak lain yang menjana pendapatan perniagaan – akan terlibat.

Entiti yang sudah mempunyai sistem akaun / ERP boleh mengintegrasikan e‑Invois, manakala usahawan mikro boleh menggunakan Portal atau Aplikasi MyInvois.

Secara umum terdapat dua mekanisme utama:

– Melalui Portal / Aplikasi MyInvois (sesuai untuk volum transaksi rendah dan PKS).

– Melalui integrasi sistem (API) antara sistem perakaunan/ERP perniagaan dan sistem LHDN untuk volum tinggi.

Mengeluarkan invois biasa tanpa e‑Invois (bagi transaksi yang tertakluk) dianggap tidak patuh; tindakan penalti atau denda boleh dikenakan bergantung kepada peruntukan undang‑undang.

Pengesahan e‑Invois lazimnya berlaku hampir serta‑merta (beberapa saat) kerana sistem menggunakan model kawalan transaksi berterusan (CTC). Sekiranya ada ralat seperti medan wajib tidak diisi, sistem akan menolak e‑Invois dan memaparkan mesej ralat untuk dibaiki.

Kelancaran pengesahan bergantung kepada kestabilan sambungan internet dan kesempurnaan data yang dihantar.