Skim Pembiayaan Perumahan Muda (SPPM) merupakan inisiatif baharu yang diperkenalkan oleh kerajaan Malaysia melalui Lembaga Pembiayaan Perumahan Sektor Awam (LPPSA) bermula 1 April 2025.

Ia bertujuan membantu penjawat awam muda berumur 30 tahun ke bawah memiliki rumah pertama dengan lebih mudah melalui tempoh pembiayaan yang dilanjutkan dan syarat kelayakan yang mesra belia.

Skim Pembiayaan Perumahan Muda (SPPM) adalah peluang terbaik untuk penjawat awam muda merealisasikan impian memiliki rumah sendiri.

Dengan tempoh pembiayaan yang panjang, kadar tetap yang rendah serta proses permohonan yang telus, SPPM memberi kelebihan jangka panjang dari segi kestabilan kewangan dan pemilikan aset hartanah.

Skim ini bukan sahaja menyokong dasar kerajaan dalam meningkatkan kesejahteraan belia, malah menggalakkan perancangan masa depan yang lebih kukuh untuk penjawat awam muda di Malaysia.

Objektif Skim Pembiayaan Perumahan Muda (SPPM)

SPPM diwujudkan bagi mencapai beberapa objektif utama:

- Menyediakan pembiayaan yang lebih fleksibel dan bersesuaian dengan kemampuan kewangan penjawat awam muda.

- Meningkatkan kadar pemilikan rumah dalam kalangan penjawat awam.

- Mengurangkan tekanan kewangan golongan belia melalui ansuran bulanan yang lebih rendah.

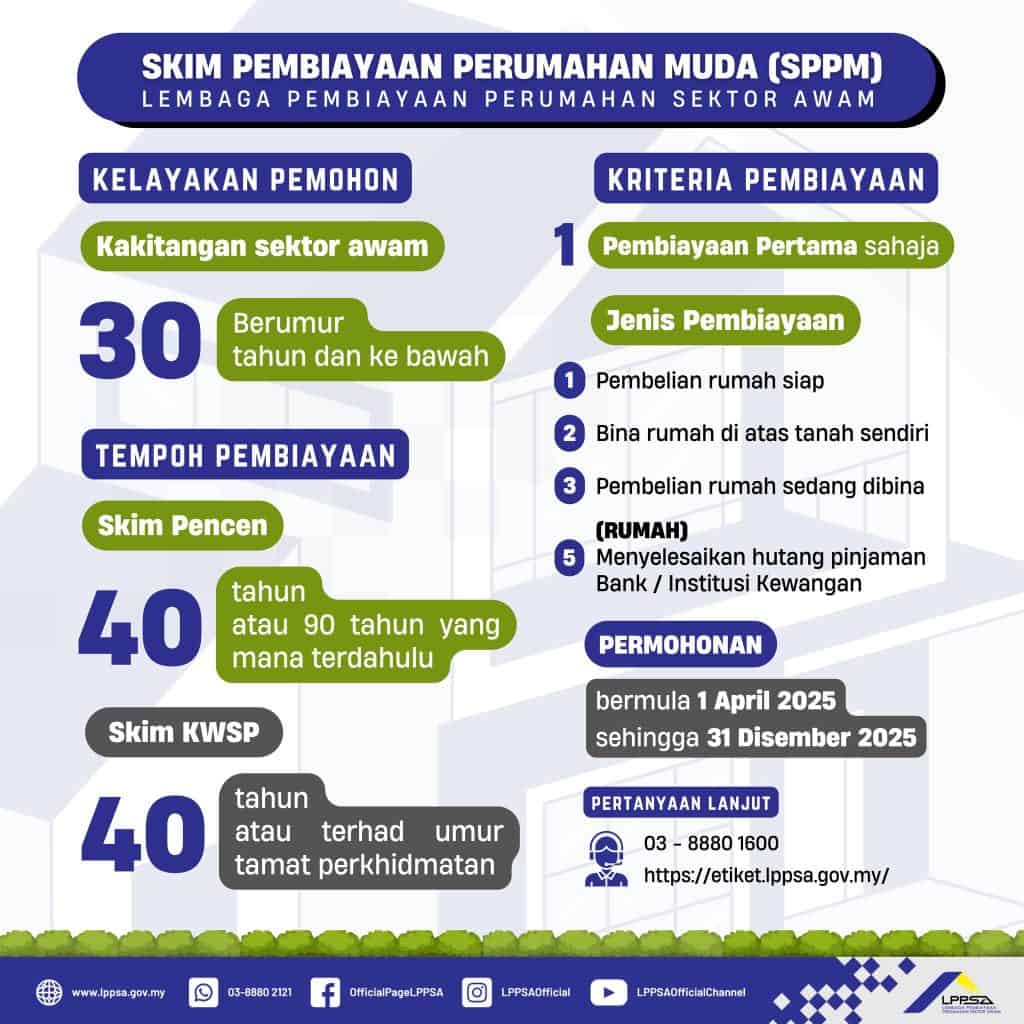

Syarat Kelayakan

Pemohon perlu memenuhi syarat berikut:

- Warganegara Malaysia.

- Penjawat awam tetap, telah disahkan dalam jawatan dan berkhidmat sekurang-kurangnya satu tahun.

- Berumur 30 tahun dan ke bawah pada tarikh permohonan.

- Tidak disenarai hitam atau muflis.

- Layak menerima pembiayaan LPPSA dan tidak menghadapi tindakan tatatertib.

- Tempoh pembiayaan mengikut skim perkhidmatan berikut:

- Skim Berpencen: Tidak melebihi 40 tahun (480 bulan) atau umur 90 tahun, yang mana terdahulu.

- Skim KWSP: Tidak melebihi 40 tahun (480 bulan) atau terhad kepada umur tamat perkhidmatan, yang mana terdahulu.

Jenis Pembiayaan Yang Layak

Skim ini merangkumi pembiayaan jenis berikut:

- Jenis 1: Pembelian rumah siap.

- Jenis 2: Pembinaan rumah atas tanah sendiri.

- Jenis 3: Pembelian rumah dalam pembinaan.

- Jenis 5: Penyelesaian baki hutang pembiayaan dari institusi kewangan lain (refinancing).

Kriteria Pembayaran

Bagi memastikan kelestarian skim dan mengurangkan risiko tunggakan, SPPM menetapkan beberapa kriteria pembayaran seperti berikut:

- Pembiayaan pertama sahaja;

- Dibenarkan untuk pembiayaan Jenis 1, 2, 3, dan 5 (rumah) sahaja;

- Permohonan pembiayaan dikemukakan mulai 1 April 2025 hingga 31 Disember 2025.

Artikel berkaitan: Cara Buat Semakan Baki Loan LPPSA Secara Online

Permohonan Skim Pembiayaan Perumahan Muda

Permohonan Skim Pembiayaan Perumahan Muda boleh dilakukan secara dalam talian melalui portal rasmi LPPSA di https://myfinancing.lppsa.gov.my. Dokumen sokongan seperti berikut perlu disediakan:

- Salinan MyKad

- Penyata gaji terkini

- Surat pengesahan jawatan

- Dokumen hartanah (perjanjian jual beli, pelan bangunan, dsb.)

Pertanyaan dan Maklumat Lanjut

Sekiranya anda memerlukan bantuan, boleh menghubungi Pusat Panggilan LPPSA di talian 03-8880 1600 atau melalui Portal Pertanyaan/ Aduan Rasmi LPPSA di https://etiket.lppsa.gov.my/.

Untuk maklumat lanjut, sila layaril laman web rasmi LPPSA di https://www.lppsa.gov.my