Borang E – Panduan Lengkap Mengisi Borang Dalam Talian

Setiap majikan di Malaysia wajib menghantar Borang E kepada pihak Lembaga Hasil Dalam Negeri (LHDN) setiap tahun.

Secara ringkasnya, Borang E adalah merupakan borang yang mengandungi maklumat berkaitan pekerja dan penggajian yang perlu dikemukakan bagi tujuan percukaian.

Proses ini penting bukan sahaja untuk mematuhi peraturan cukai tetapi juga memastikan segala sumbangan seperti Kumpulan Wang Simpanan Pekerja (KWSP) dilakukan dengan betul.

Berikut dikongsikan lebih lanjut mengenai Borang E, cara mengisi Borang E KWSP, serahan kepada LHDN, dokumen yang perlu disediakan, tarikh penting yang perlu diambil perhatian oleh majikan dan sebagainya.

BACA JUGA: e-invois LHDN: Login, Garis Panduan Mulai 1 Ogos 2024

Isi Kandungan

tunjuk

Apakah Borang E?

Borang E berfungsi sebagai laporan pengisytiharan untuk memaklumkan LHDN mengenai bilangan pekerja dalam syarikat dan butiran pendapatan mereka.

Majikan perlu mengemukakan Borang E am selewat-lewatnya pada 31 Mac setiap tahun.

Sementara itu, tarikh akhir penyerahan E-filing adalah satu bulan selepas tarikh akhir (30 April). Kegagalan berbuat demikian boleh dikenakan denda atau penjara, atau kedua-duanya sekali.

Trending sekarang

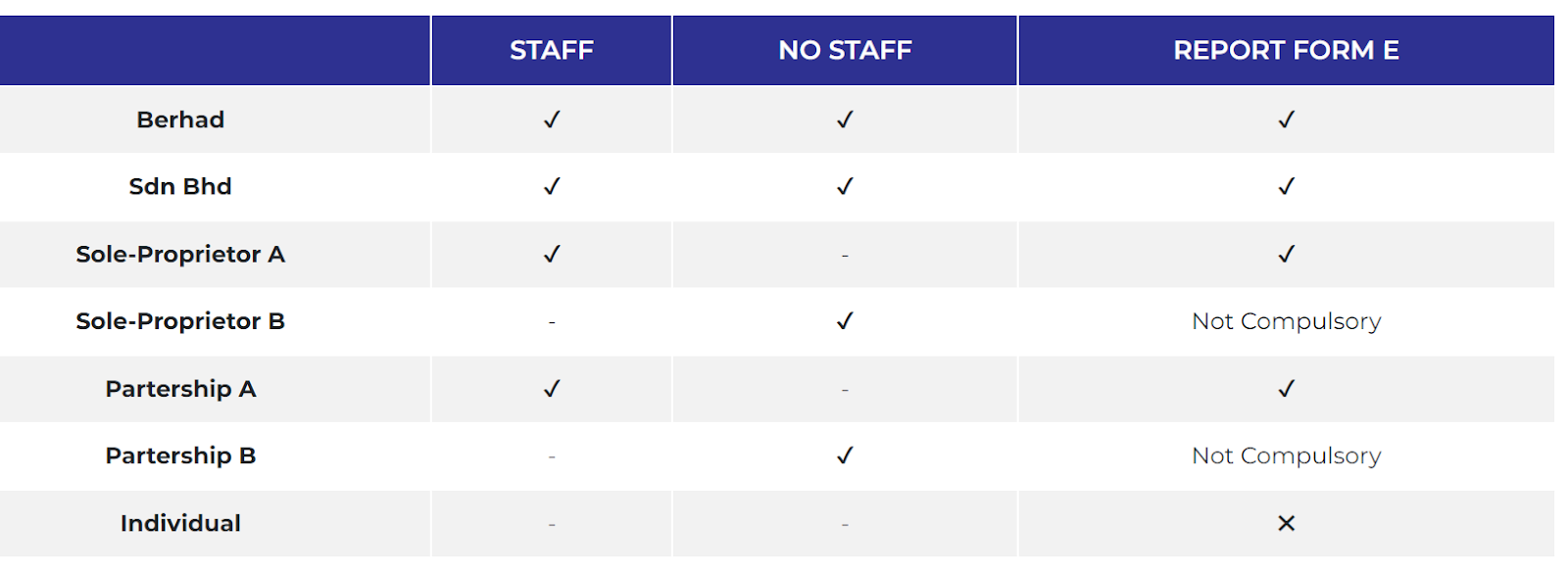

Borang ini diperlukan oleh semua majikan, termasuk majikan yang tidak mempunyai pekerja.

Bagi syarikat yang tidak menggaji sesiapa, mereka masih perlu menghantar Borang E dengan hanya menandakan status “tiada pekerja.”

Kegagalan menyerahkan Borang E tepat pada waktunya boleh mengakibatkan penalti yang besar dari LHDN.

Siapa yang Perlu Menghantar Borang E?

Borang E perlu dihantar oleh semua majikan yang beroperasi di Malaysia, termasuk syarikat yang tidak aktif. Berikut adalah maklumat terperinci mengenai siapa yang perlu menghantar Borang E:

1. Semua Syarikat:

Sejak tahun 2016, semua syarikat, sama ada yang mempunyai pekerja atau tidak, diwajibkan untuk mengemukakan Borang E kepada LHDN. Ini termasuk syarikat yang tidak aktif dan pelbagai jenis entiti perniagaan.

2. Perkongsian Liabiliti Terhad dan Badan Amanah:

Borang E juga perlu dihantar oleh perkongsian liabiliti terhad, badan amanah, dan persatuan koperasi. Ini memastikan bahawa semua entiti yang terlibat dalam perniagaan mematuhi undang-undang cukai yang ditetapkan.

3. Individu Tidak Termasuk:

Individu seperti freelancers, pekerja gig, dan individu yang tidak terlibat dalam struktur syarikat tidak diwajibkan untuk memfailkan Borang E. Mereka biasanya menggunakan borang lain seperti Borang BE untuk pengisytiharan pendapatan.

Cara Isi Borang E

Untuk mengisi Borang E KWSP, terdapat beberapa langkah dan dokumen yang perlu disediakan. Borang E boleh diakses melalui portal rasmi KWSP atau melalui sistem i-Akaun KWSP.

Sila rujuk panduan di bawah.

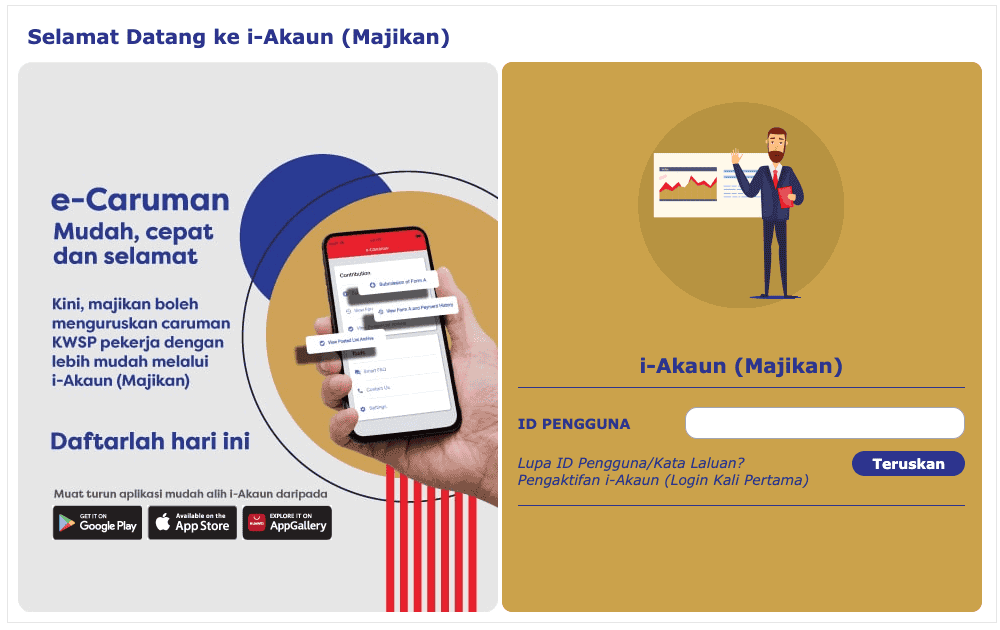

i-Akaun

1. Akses Portal i-Akaun

Layari portal i-Akaun (Majikan) di pautan berikut: https://secure.kwsp.gov.my/employer/employer/login?0

Trending sekarang

Sekiranya anda belum mempunyai akaun, anda perlu mendaftar terlebih dahulu melalui sistem tersebut.

2. Memilih Borang E

Selepas log masuk, pilih Borang E untuk tahun taksiran yang berkaitan. Pastikan anda memilih tahun yang betul, kerana maklumat yang salah boleh menyebabkan kesulitan kemudian hari.

3. Mengisi Borang E

Setelah mengakses borang, anda perlu mengisi maklumat berikut:

- Butiran Majikan: Nama, alamat, dan nombor pendaftaran majikan.

- Butiran Pekerja: Isi maklumat setiap pekerja termasuk nombor kad pengenalan dan gaji bulanan.

- Jumlah Caruman: Kira jumlah caruman yang perlu dibayar berdasarkan gaji pekerja. Pastikan anda mengikuti kadar caruman yang ditetapkan oleh KWSP.

4. Semak & Sahkan Maklumat

Setelah semua maklumat diisi, lakukan semakan untuk memastikan tiada kesilapan. Periksa semula semua nombor kad pengenalan dan jumlah caruman untuk mengelakkan sebarang masalah semasa penghantaran. Kesilapan dalam pengisian boleh menyebabkan penalti atau audit daripada LHDN.

6. Hantar Borang

Setelah mengesahkan semua maklumat adalah tepat, anda boleh menghantar Borang E. Jika menggunakan i-Akaun, anda boleh menghantar borang secara dalam talian.

7. Pengesahan Penyerahan

Setelah menghantar borang, simpan salinan pengesahan penyerahan untuk rekod anda. Ini penting sekiranya terdapat sebarang pertanyaan atau isu di masa hadapan.

e-Filing LHDN

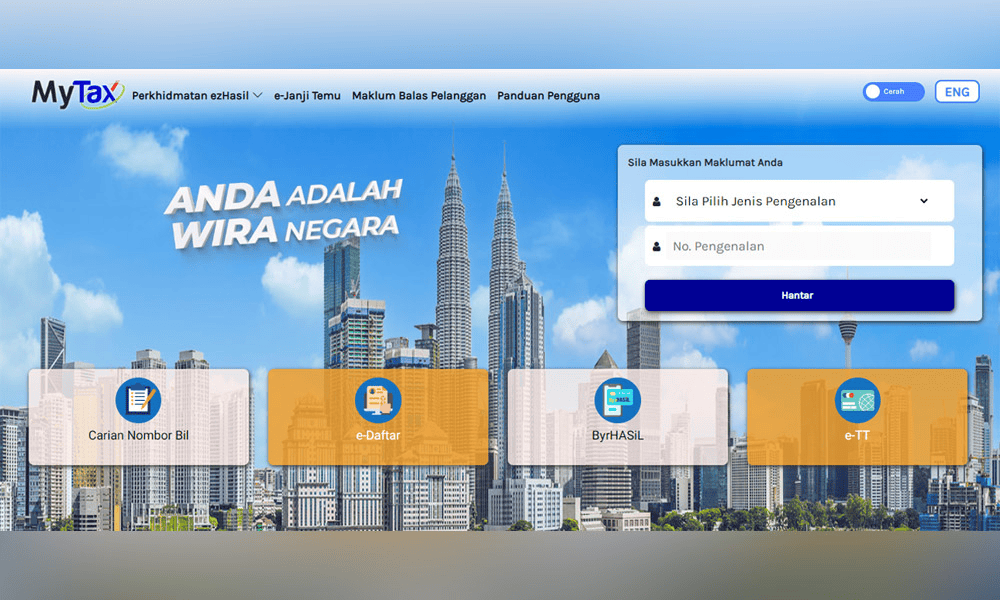

1. Akses Portal MyTax

Layari portal MyTax (sebelumnya dikenali sebagai ezHASiL) di pautan berikut: https://mytax.hasil.gov.my/ Anda perlu log masuk menggunakan nombor kad pengenalan dan kata laluan yang telah didaftarkan.

2. Pilih Jenis Borang

Setelah log masuk, pilih jenis borang yang ingin diisi. Untuk Borang E, pastikan anda memilih borang yang berkaitan dengan laporan caruman KWSP dan potongan cukai pekerja.

Trending sekarang

3. Isi Maklumat Pekerja

Masukkan maklumat semua pekerja yang terlibat, termasuk nama, nombor kad pengenalan, dan jumlah gaji yang dicarum. Pastikan semua maklumat adalah tepat untuk mengelakkan sebarang masalah semasa proses penyerahan.

4. Semak dan Hantar

Setelah semua maklumat diisi, semak semula untuk memastikan tiada kesilapan. Jika semuanya sudah tepat, anda boleh menghantar Borang E secara dalam talian.

5. Pengesahan Penyerahan

Setelah menghantar borang, simpan salinan pengesahan penyerahan untuk rekod anda. Ini penting sekiranya terdapat sebarang pertanyaan atau isu di masa hadapan.

NOTA:

Sebelum mengisi Borang E, pastikan anda mempunyai maklumat penting berikut:

- Pendaftaran Majikan: Nombor pendaftaran majikan yang sah.

- Maklumat Pekerja: Nama, nombor kad pengenalan, dan nombor akaun KWSP setiap pekerja.

- Penyata Gaji: Maklumat mengenai gaji bulanan setiap pekerja yang akan dicarum.

Serahan kepada LHDN

Setelah menghantar Borang E kepada KWSP, majikan juga perlu menghantar salinan kepada Lembaga Hasil Dalam Negeri (LHDN). Ini adalah penting untuk memastikan semua caruman dan potongan cukai pekerja adalah selaras.

i-Akaun

Jika anda telah mengisi Borang E melalui i-Akaun KWSP, anda boleh rujuk langkah-langkah berikut untuk proses serahan Borang E kepada LHDN:

1. Dapatkan Salinan Borang E

i-Akaun tidak secara automatik menghantar Borang E kepada LHDN. Oleh itu, anda perlu mendapatkan salinan Borang E yang telah diisi dengan memuat turunnya daripada i-Akaun.

2. Menghantar Melalui e-Filing

Untuk menyerahkan Borang E kepada LHDN, anda perlu menggunakan sistem e-Filing. Log masuk ke portal MyTax (ezHASiL) dan pilih Borang E untuk diisi atau diimport jika anda telah menyimpan maklumat tersebut.

Isi atau semak semula maklumat yang telah dimuat turun dari i-Akaun. Pastikan semua maklumat adalah tepat.

3. Serahan Melalui e-Filing

Setelah semua maklumat disemak dan disahkan, hantar Borang E melalui sistem e-Filing. Pastikan anda menyimpan salinan pengesahan penyerahan untuk rekod anda.

4. Pengesahan dan Rekod

Setelah menghantar, anda akan menerima pengesahan dari sistem e-Filing. Simpan salinan ini sebagai bukti bahawa anda telah menyerahkan borang kepada LHDN.

Secara ringkas, setelah mengisi Borang E melalui i-Akaun, anda perlu mendapatkan salinan dan menyerahkannya melalui sistem e-Filing LHDN.

e-Filing LHDN

Jika anda telah mengisi Borang E melalui e-Filing, anda TIDAK perlu melakukan langkah serahan lagi sama ada secara online atau manual.

Pengisian Borang E melalui sistem e-Filing LHDN sudah mencukupi dan dianggap sebagai serahan rasmi kepada LHDN.

>> E-Filing: Apabila anda menggunakan sistem e-Filing untuk mengisi Borang E, proses tersebut secara automatik mencatatkan semua maklumat yang diperlukan dan menghantarnya kepada LHDN. Ini mengurangkan keperluan untuk menghantar borang secara fizikal atau melalui cara lain.

>> Pengesahan: Setelah menghantar Borang E melalui e-Filing, anda akan menerima pengesahan penyerahan. Simpan salinan pengesahan ini sebagai bukti bahawa anda telah menghantar borang dengan betul.

Dokumen Diperlukan untuk Borang E KWSP

1. Maklumat Majikan:

- Nombor pendaftaran majikan.

- Nama dan alamat syarikat.

- Maklumat berkaitan operasi syarikat.

2. Butiran Pekerja:

- Nama penuh pekerja.

- Nombor kad pengenalan atau nombor pasport.

- Tarikh lahir.

- Tarikh mula bekerja.

- Pendapatan kasar bulanan atau tahunan bagi pekerja yang layak (gaji tahunan RM34,000 dan ke atas atau gaji bulanan RM2,800 dan ke atas, termasuk bonus tetapi tidak termasuk tunggakan gaji).

3. Penyata Gaji:

- Salinan penyata gaji untuk mengira jumlah caruman KWSP yang perlu dibayar.

4. Dokumen Sokongan Lain:

- Surat Pengesahan Majikan: Jika diperlukan, surat yang mengesahkan status pekerjaan pekerja.

- Dokumen Pengenalan Diri: Salinan kad pengenalan atau dokumen pengenalan lain bagi pekerja.

- Borang KWSP 1: Untuk pendaftaran ahli baru jika ada pekerja baru yang perlu didaftarkan.

Tarikh Penting

Berikut ialah beberapa tarikh penting berkaitan dengan Borang E KWSP:

- Tarikh Akhir Penghantaran: Borang E perlu dihantar sebelum atau pada 31 Mac setiap tahun. Untuk penghantaran melalui e-Filing, tarikh akhir adalah pada 30 April.

- Tarikh Pembayaran Caruman: Pembayaran caruman KWSP perlu dilakukan sebelum atau pada 15 hari bulan berikutnya.

Contoh Borang E

Soalan Lazim Borang E – FAQ

S1: Syarikat saya baru memulakan perniagaan dan mempunyai beberapa orang pekerja yang mana pendapatan mereka kurang daripada RM1000 sebulan. Perlukah saya mendaftarkan fail Majikan (“E”) untuk syarikat ini di LHDN?

J1: Ya. Syarikat tuan perlu mendaftarkan fail Majikan sekiranya mempunyai pekerja. Pendaftaran fail Majikan tidak mengambilkira bilangan pekerja dan jumlah pendapatan yang diperolehi oleh mereka.

Seksyen 83 (1) hingga (5) Akta Cukai Pendapatan 1967 telah menggariskan tanggungjawab-tanggungjawab yang perlu dipatuhi oleh setiap Majikan.

S2: Bagaimana dan di mana saya boleh berurusan untuk mendaftarkan fail Majikan ini?

J2: Tuan perlu hadir ke pejabat LHDN yang berhampiran dengan alamat syarikat tuan dengan membawa bersama salinan fotostat dokumen-dokumen yang dikeluarkan oleh Pejabat Pendaftaran Perniagaan (Borang A , D ) atau (Borang 9, 13, 24, 49) daripada Suruhanjaya Syarikat Malaysia (SSM) serta mengisi borang permohonan pendaftaran fail Majikan iaitu KL/R/368A.

S3: Bolehkah Borang permohonan Pendaftaran fail Majikan diperolehi dari laman web LHDN?

J3: Setakat ini Borang Permohonan Pendaftaran Fail Majikan masih belum dimuatkan ke laman web LHDN. Oleh itu majikan adalah dinasihatkan untuk mendapatkan borang tersebut dari Unit Khidmat Majikan, Cawangan LHDN yang berhampiran.

S4: Syarikat saya telah mempunyai nombor fail Majikan. Walau bagaimanapun, baru-baru ini saya telah menukar nama Syarikat. Perlukah saya mendaftar nombor fail Majikan yang baru?

J4: Tuan tidak perlu mendaftar fail Majikan yang baru jika status perniagaan tidak berubah. Tuan hanya perlu mengemukakan salinan fotostat dokumen pertukaran nama seperti Borang A, D atau Borang 13 yang dikeluarkan oleh Pejabat Pendaftaran Perniagaan atau Suruhanjaya Syarikat Malaysia (SSM) sahaja kepada LHDN.

S5: Adakah majikan masih perlu menghantar Borang Pemberitahuan Pekerja Baru (CP 22) untuk memaklumkan berkenaan pekerja baru syarikat mereka kepada LHDN?

J5: Setiap majikan yang mula menggaji individu yang boleh atau mungkin boleh dikenakan cukai pendapatan hendaklah memberitahu berkenaan pekerja itu dalam tempoh satu bulan dari tarikh permulaan pekerjaannya (Seksyen 83 (2) Akta Cukai Pendapatan 1967).

Majikan perlu mengambil tindakan memaklumkan kepada Cawangan LHDN yang berdekatan tentang pekerja tersebut dengan menggunakan Borang CP22.

Antara maklumat pekerja baru yang perlu diberi ialah:

- Nama

- Nombor kad pengenalan

- Alamat surat menyurat

- Nombor fail cukai pendapatan (jika ada)

- Tarikh permulaan pekerjaan dan jenis serta syarat-syarat penggajian

S6: Perlukah majikan memberi notis Pemberitahuan Pemberhentian Kerja (Borang CP22A / CP22B) kepada LHDN mengenai pekerjanya yang akan berhenti kerja?

J6: Mulai 1 Januari 1997, Seksyen 83 (3) Akta Cukai Pendapatan 1967 telah dipinda di mana majikan tidak perlu memberi notis Pemberitahuan Pemberhentian Kerja sekiranya pendapatan pekerja yang akan berhenti itu adalah tertakluk kepada Potongan Cukai Berjadual (PCB) atau jika saraan pekerja berkenaan adalah kurang daripada amaun pendapatan yang tertakluk kepada Potongan Cukai Berjadual.

Majikan hanya perlu memberi notis Pemberitahuan Pemberhentian Kerja sekiranya pemberhentian kerja itu adalah kerana:

i. Pekerja akan bersara.

ii. Pekerja akan meninggalkan Malaysia (dengan tujuan tidak akan kembali lagi)

iii. Pekerja tertakluk kepada skim potongan cukai berjadual, tetapi potongan tidak dibuat oleh majikan.

Jika sekiranya majikan dikehendaki menahan wang pekerja (dalam 3 kategori seperti di atas), majikan perlu mendapatkan Sijil Penyelesaian Cukai dari LHDN dengan mengemukakan Borang CP22A (Pekerja Berhenti kerja/Bersara/meninggal dunia bagi pekerja swasta) / Borang CP22B (Pekerja Berhenti kerja/Bersara/meninggal dunia bagi pekerja Kerajaan)/Borang CP 21(Pekerja yang hendak meniggalkan Malaysia)sebelum melepaskan wang yang ditahan.

S7: Apakah tindakan yang perlu diambil oleh majikan sekiranya ada pekerja yang akan berhenti kerja dan meninggalkan Malaysia?

J7: Majikan bertanggungjawab:

1. memberi notis tentang pekerja yang akan meninggalkan Malaysia bagi tempoh tiga bulan atau lebih dengan melengkapkan Borang Pemberitahuan oleh Majikan bagi pekerja yang hendak meninggalkan Negara ini (CP 21) ke Cawangan LHDN di mana fail cukai pendapatan pekerja berada supaya Sijil Penyelesaian Cukai dapat dikeluarkan.

2. Majikan juga dikehendaki menahan wang pekerja tersebut bagi tujuan penyelesaian cukai. Notis Pemberitahuan ini mestilah dibuat dalam tempohsatu bulan sebelum tarikh pekerja tersebut dijangka akan meninggalkan Malaysia. [Seksyen 83 (4)]. Walau bagaimanapun, sekiranya pemergian pekerja tersebut adalah bagi tempoh yang kerap dalam perjalanan penggajiannya, maka majikan tidak perlu memberi notis tersebut.

S8: Adakah pekerja kontrak dan sambilan diambilkira sebagai bilangan pekerja untuk dilaporkan di dalam Borang E?

J8: Ya, pihak tuan perlu melaporkan kerana syarikat tuan adalah majikan bagi pekerja tersebut dalam tahun berkenaan.

S9: Bolehkah syarikat baru yang belum mendaftar fail Majikan menghantar Borang E?

J9: Tidak boleh. Majikan perlu mendaftar fail majikan terlebih dahulu sebelum menghantar Borang E untuk mengelakkan borang tersebut lambat diproses.

S10: Apakah tindakan yang perlu diambil sekiranya Syarikat tidak beroperasi (Dormant) tetapi telah menerima Borang E?

J10: Tindakan yang perlu diambil adalah seperti berikut: Borang E yang diterima itu perlu dilengkapkan dan ditandatangani. Isikan “0” di Bahagian A dan Bahagian B Borang E 2010. Menghantar surat makluman ke Cawangan di mana fail Majikan berada untuk tindakan supaya Borang E tidak lagi dikeluarkan pada masa akan datang sehinggalah syarikat tersebut beroperasi semula.

S11: Apakah yang dimaksudkan dengan nama majikan, sama ada nama tuan punya perniagaan atau nama perniagaan yang telah didaftarkan di Pejabat Pendaftaran Perniagaan / Suruhanjaya Syarikat Malaysia (SSM)?

J11: Nama yang dimaksudkan itu ialah nama syarikat yang didaftarkan oleh Pejabat Pendaftaran Perniagaan / Suruhanjaya Syarikat Malaysia (SSM). Contoh:

Nama tuan punya perniagaan: Ali bin Ahmad.

Nama yang didaftarkan oleh Pejabat Pendaftaran Perniagaan: Ali Enterprise.

Nama majikan yang perlu diisi dalam Borang E : ALI ENTERPRISE.

S12: Perlukah saya memasukkan tanda “-” semasa mengisi kotak nombor rujukan E?

J12: Tidak perlu. Contoh pengisian kotak seperti berikut:- No. E: 1234567-08E

0 1 2 3 4 5 6 7 0 8

S13: Di manakah boleh didapati maklumat Kod Status bagi majikan?

J13: Maklumat kod status majikan boleh dirujuk di dalam Nota Iringan Borang E Tahun 2010 (nombor 6) atau di dalam Nota Penerangan Borang E 2010 (CP5K).

S14: Apakah yang dimaksudkan dengan “berkomputer“ dalam Kod Status Majikan?

J14: Berkomputer bermaksud Borang EA / EC yang digunakan oleh majikan adalah cetakan berkomputer sendiri dan bukan daripada borang yang disediakan oleh LHDN.

Kebiasaannya digunakan oleh syarikat yang mempunyai sistem ’payroll’ dan bilangan pekerjanya adalah ramai.

S15: Bagaimanakah nombor rujukan cukai diisi dalam Borang E 2010 bagi Perniagaan Milik Tunggal?

J15: Contoh pengisian nombor rujukan cukai pendapatan bagi OG 268902-04(0) ialah seperti berikut:

S16: No. K/P ( Baru / Lama ) dan No. Passport siapakah yang perlu diisikan di ruangan 5, 6 dan 7 di dalam Borang E 2010?

J16: No. K/P ( Baru / Lama ) dan No. Pasport hanya perlu diisi oleh Ahli Kongsi Utama atau Pemilik Perniagaan Tunggal sahaja. Bagi kes Syarikat, Koperasi, Persatuan / Pertubuhan, ruangan ini tidak perlu diisi.

S17: Kenapa nombor Pendaftaran Perniagaan yang didaftarkan oleh Pejabat Pendaftaran Perniagaan atau Suruhanjaya Syarikat Malaysia (SSM) perlu diisi di dalam Borang E?

J17: Ianya diperlukan untuk tujuan semakan sekiranya berlaku kesilapan ke atas nombor rujukan yang diisi oleh majikan.

S18: Apakah yang dimaksudkan dengan pekerja baru di A3?

J18: Bilangan pekerja baru yang dimaksudkan ialah jumlah bilangan pekerja yang mula bekerja dari tempoh 1 Januari hingga 31 Disember.

S19: Dari tempoh manakah perlu diambil kira jumlah bilangan pekerja yang berhenti di ruangan A4?

J19: Tempoh yang perlu diambil kira bagi menentukan bilangan pekerja yang berhenti ialah dari 1 Januari sehingga 31 Disember.