Tersilap Lapor Cukai? – Ini Langkah Perlu Dilakukan

Musim e-Filing cukai pendapatan di Malaysia telah bermula pada 1 Mac 2025. Borang-borang yang boleh difailkan melalui e-Filing termasuk Borang E, BE, B, M, BT, MT, P, TF, TJ dan TP2.

Pembayar cukai dan majikan boleh mengakses perkhidmatan ini secara terus melalui portal MyTax di https://mytax.hasil.gov.my atau melalui portal rasmi HASiL.

Jika anda tersilap melaporkan maklumat dalam borang cukai, jangan panik!

Kesilapan semasa mengisi borang cukai boleh berlaku sama ada disebabkan oleh kecuaian atau kekeliruan.

Lembaga Hasil Dalam Negeri Malaysia (LHDN) telah menyediakan penyelesaian mudah melalui e-Permohonan Pindaan e-BE dan Borang Nyata Terpinda (BNT) sekiranya anda tersilap lapor cukai.

Berikut dikongsikan lebih lanjut mengenai langkah-langkah yang perlu diambil.

Jenis-Jenis Kesilapan Dalam Laporan Cukai LHDN

Berikut ialah antara kesilapan yang biasa diterima oleh Lembaga Hasil Dalam Negeri Malaysia (LHDN):

1. Kegagalan melaporkan pendapatan yang betul

Ini termasuk terlebih atau terkurang melaporkan pendapatan sebenar. Contohnya, melaporkan pendapatan RM500,000 sedangkan jumlah sebenar hanya RM50,000.

2. Tidak menuntut amaun pelepasan yang dibenarkan

Contohnya seperti terlupa menuntut pelepasan untuk insurans nyawa, derma, caruman Tabung SSPN atau pelepasan anak.

3. Kesilapan akibat salah faham undang-undang

Contohnya, membeli komputer untuk anak tetapi meletakkan resit atas nama anak, menyebabkan ibu bapa tidak layak menuntut pelepasan.

4. Terlebih menuntut pelepasan atau derma

Menuntut pelepasan atau derma yang tidak layak atau melebihi jumlah sebenar.

5. Tidak melaporkan jenis pendapatan yang dikenakan cukai

Gagal melaporkan pendapatan selain gaji seperti pendapatan sewa, dividen dan royalti.

6. Memberi maklumat tidak tepat mengenai pelepasan cukai

Memberikan maklumat palsu tentang tanggungan cukai sendiri atau orang lain untuk mengurangkan kadar cukai.

7. Kesilapan maklumat asas

Seperti salah mengisi nombor akaun bank, nombor telefon, alamat atau maklumat peribadi lain.

8. Kesilapan dalam menuntut pelepasan anak

Contohnya, kedua-dua suami isteri menuntut pelepasan untuk anak yang sama.

Adalah penting untuk berhati-hati semasa mengisi borang cukai dan menyemak semula sebelum menghantar untuk mengelakkan kesilapan-kesilapan ini.

Tersilap Lapor Cukai? – Ini Langkah Perlu Dilakukan

Sekiranya anda tersilap lapor cukai, lakukan pindaan taksiran terhadap laporan cukai yang telah dikemukakan kepada Lembaga Hasil Dalam Negeri (LHDN).

Anda boleh pilih salah satu daripada tiga kaedah pindaan berikut:

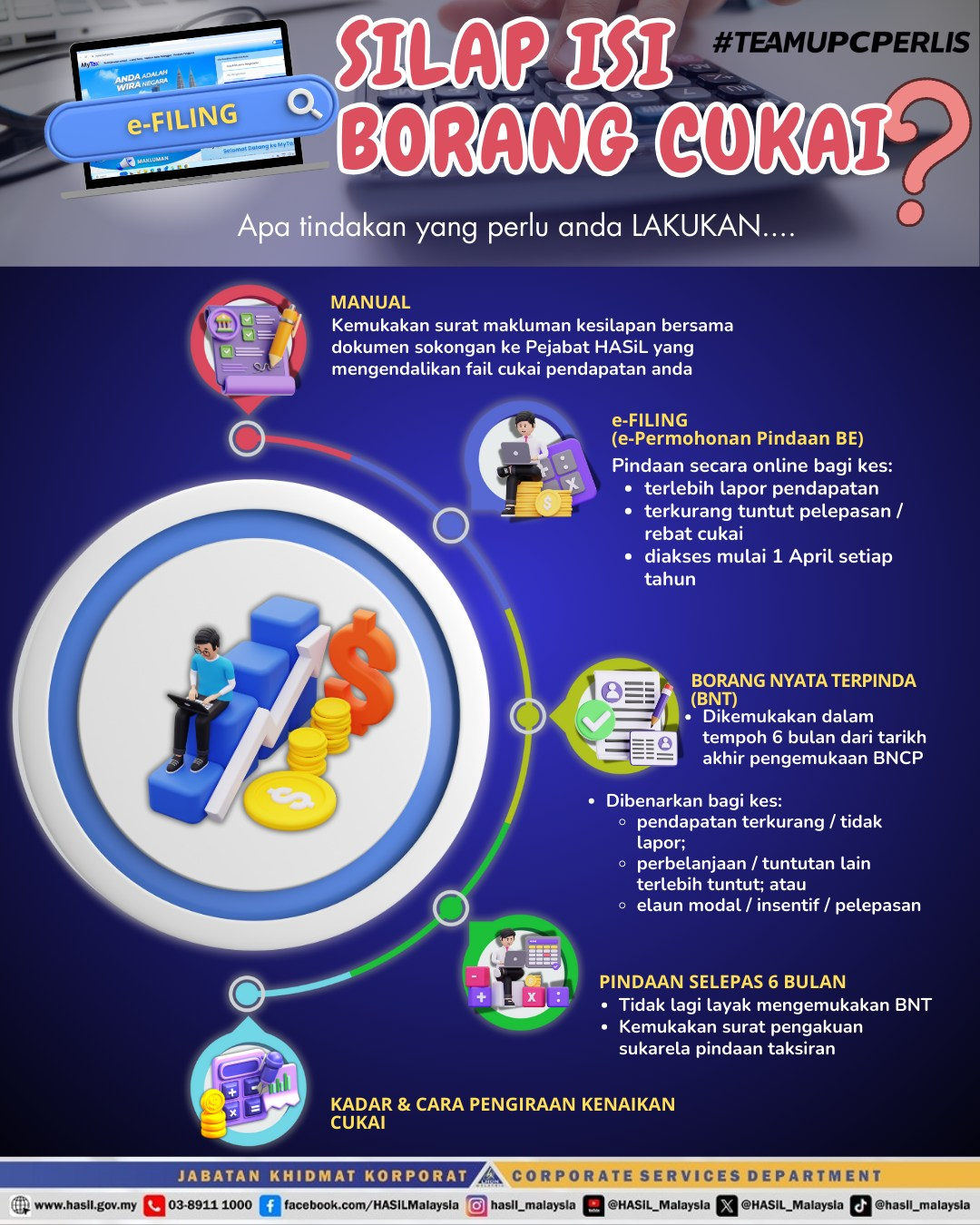

1. MANUAL

Untuk membetulkan sebarang kesilapan dalam borang yang telah dihantar sama ada secara manual atau dalam talian, anda boleh mengambil langkah-langkah berikut:

- Sediakan surat makluman yang terperinci mengenai kesilapan yang berlaku.

- Sertakan dokumen sokongan yang berkaitan (seperti resit pembelian atau invois) untuk menguatkan permohonan anda.

Surat dan dokumen tersebut perlu dikemukakan ke Pejabat HASiL yang mengendalikan fail cukai pendapatan anda atau melalui sistem maklumbalas pelanggan HASiL.

2. E-FILING (e-Permohonan Pindaan BE)

Pindaan boleh dilakukan melalui platform e-Filing (e-Permohonan Pindaan BE) dan pembayar cukai boleh mengemukakan pindaan secara online hanya bagi kes-kes berikut sahaja:

- Terlebih lapor pendapatan

- Terkurang tuntut pelepasan cukai atau rebat cukai

Pindaan secara dalam talian iaitu melalui e-Permohonan pindaan BE yang boleh digunakan mulai 1 April di pautan https://mytax.hasil.gov.my

Jika bukan e-BE, rayuan secara manual ke cawangan HASiL berdekatan.

3. BORANG NYATA TERPINDA (BNT)

i. Pindaan Dikemukakan Sebelum Tarikh Akhir Pengemukaan Borang Nyata

Pembetulan bagi sebarang kesilapan dalam pengisian borang yang telah dihantar secara manual mahupun online boleh dibuat dengan menghantar surat makluman terperinci tentang kesilapan yang berlaku dengan menyertakan dokumen sokongan (resit pembelian, invois dan sebagainya) bagi mengukuhkan permohonan anda.

Surat dan dokumen tersebut perlu dikemukakan ke Pejabat HASiL yang mengendalikan fail cukai pendapatan anda.

ii. Pindaan Dalam Tempoh 6 Bulan dari Tarikh Akhir Pengemukaan Borang

Pembayar cukai dibenarkan membuat pindaan sendiri terhadap maklumat atau taksiran dalam Borang Nyata yang telah dikemukakan kepada HASiL.

Pindaan ini perlu dibuat dalam tempoh enam (6) bulan dari tarikh akhir pengemukaan Borang Nyata dengan mengemukakan Borang Nyata Terpinda (BNT).

BNT boleh dicetak dari laman web HASiL. BNT yang telah dilengkapkan perlu dikemukakan ke Pejabat HASiL yang mengendalikan fail cukai pendapatan Pembayar cukai.

Syarat-Syarat Pindaan Sendiri:

- Hanya pembayar cukai yang telah mengemukakan Borang Nyata dalam tempoh yang ditetapkan layak membuat pindaan.

- Pindaan sendiri hanya boleh dilakukan sekali sahaja.

Jenis Kesilapan yang Boleh Diperbetulkan Melalui BNT:

- Pendapatan yang terkurang atau tidak dilaporkan.

- Perbelanjaan atau tuntutan lain yang terlebih tuntut.

- Elaun modal, insentif, atau pelepasan yang terlebih tuntut.

Kesan Pindaan BNT

- Dari tidak kena cukai kepada kena cukai notis taksiran asal;

- Dari kena cukai kepada cukai kepada cukai tambahan notis taksiran tambahan; atau

- Dari bayaran balik kepada mengurangkan bayaran balik notis taksiran asal

Pindaan Selain Keadaan di Atas

Bagi pindaan selain daripada situasi di atas, pembayar cukai tidak perlu mengemukakan BNT. Sebaliknya, pindaan boleh dibuat dengan menghantar surat makluman terperinci mengenai kesilapan bersama dokumen sokongan seperti resit pembelian, invois, dan sebagainya.

Surat dan dokumen sokongan tersebut hendaklah dikemukakan ke Pejabat HASiL yang mengendalikan fail cukai pendapatan anda.

Pindaan oleh Ketua Pengarah

Jika Ketua Pengarah membuat pindaan dan mengeluarkan taksiran pindaan dalam tempoh enam (6) bulan selepas tarikh akhir pengemukaan Borang Nyata, pembayar cukai tidak lagi layak mengemukakan BNT kepada Ketua Pengarah.

Namun, jika pembayar cukai ingin membuat pindaan (pengakuan sukarela) terhadap taksiran yang dikeluarkan oleh Ketua Pengarah, mereka perlu mengemukakan surat rasmi kepada HASiL untuk tujuan tersebut.

Kadar dan Cara Pengiraan Kenaikan Cukai

Taksiran asal atau taksiran tambahan yang dibangkitkan sendiri oleh pembayar cukai adalah tertakluk kepada kenaikan cukai.

Pembayar cukai perlu mengisi sendiri ruang pengiraan kenaikan cukai yang terdapat pada BNT.

Sekiranya Borang Nyata Terpinda dikemukakan :

- Dalam tempoh 60 hari dari tarikh akhir pengemukaan borang, amaun kenaikan cukai yang dikenakan adalah 10% daripada amaun cukai atau cukai tambahan.

- Selepas tempoh 60 hari tetapi tidak lewat daripada 6 bulan dari tarikh akhir pengemukaan, amaun kenaikan cukai yang dikenakan adalah berdasarkan formula berikut: B + [(A + B) x 5% ]

Di mana:

A = amaun cukai atau cukai tambahan; dan

B = 10% daripada amaun cukai atau cukai tambahan ( A X 10%)

Maklumat Lanjut

Untuk sebarang maklumat lanjut, sila rujuk laman web rasmi Lembaga Hasil Dalam Negeri Malaysia di pautan berikut: https://www.hasil.gov.my/

Ikuti media sosial rasmi LHDN: